2011 (1)

2018 (69)

2019 (93)

2020 (151)

2021 (88)

2023 (106)

2024 (110)

2025 (59)

美股估值不會羈絆大市上行

2020-07-05

©牛經滄海

風險提示

理財有風險,投資需謹慎。詳情請谘詢您的投資顧問。

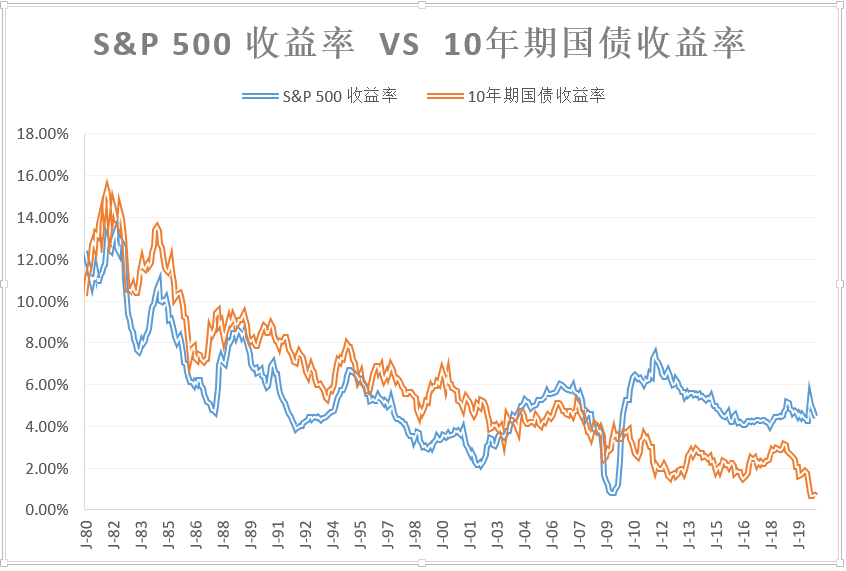

數據來源:www.multpl.com

圖。S&P 500 收益率 vs 10年期國債收益率

【回顧】

上周我們預期: “SPX在2970至3155之間橫盤整固”, “QQQ(或那指100)下周上漲可能性大。”結果SPX上衝遇阻,收在3130.01;QQQ再創新高,收在252.19。

三月下旬以來,我們每周分享美國市場發展,研判大市走向,獨立思考,謹慎評估,十分希望這些觀察與分析能夠為大家了解美股提供一個不同的視角。

以下是過去的大市研判複盤。幸運的是,基本把握了市場主要方向。比如,4月22日指出,“美股市場會在6至7周以內走出以下點位:QQQ 230至240,SPY 310 至 320。”結果QQQ在第8周達到240點,然後繼續走高後回調至231.74。SPY在第8周達到323點,然後開始回調。事實上,在第7周《潮平兩岸闊 風正一帆懸》中已經預期了回調即將來臨:“恢複超出預期,未來隻有牛市上升通道的的小幅回撤(10%以內),每次回撤都是做長機會, 短時間內難見熊跡” 。

6月13日指出:“傾向於認為這將是一個周線級別的調整,先反彈,反彈沒有新高即會再次下跌,也許二次,也許三次才會結束回調,總幅度會在自高點下跌7%至12%左右,時間自高點起3至4周左右。”至今正好4周, 走法正是反彈,沒有新高即會再次下跌,等等,詳見下圖。

牛經滄海大市研判複盤

【市場估值】

最近很多專家擔憂美國市場麵臨新的危機,因為估值太高了。美國股市真的是太貴了嗎?這需要用發展的眼光考察。10年期債收益率是評估美國投資產品一個重要的參考基準。參考基準發生了變化,其他估值標準也要作出調整,否則就是刻舟求劍。

以下是過去40年(1980年7月至2020年7月)10年期債收益率與標普500收益率的對比。首先兩者高度正相關(40年相關係數為0.742)。其次,債券與股市是美國的主要投資標的。債券收益率走低,必然會拉抬權益類資產收益率。

上圖可見,與10年期債收益率相比,標普500收益率還有進一步下調空間。換句話說,單就估值而言,股票還有上漲空間。美股估值不會羈絆大市上行。

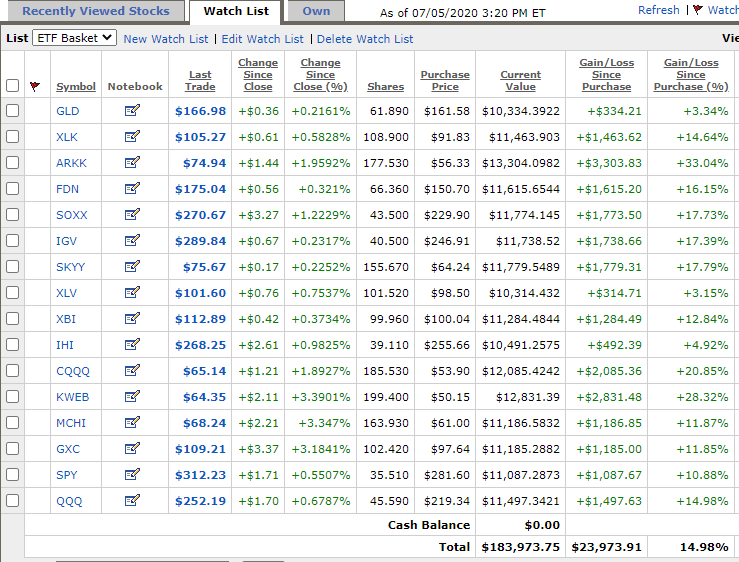

【專題細分ETF自5月13日入選以來的表現】

5月13日所選14支ETF整體ITD回報14.98%,整體超越大市(SPY)4.1個百分點。其中,創新科技龍頭ARKK回報33.04%,中國互聯網KWEB28.32%, 大幅超越大市。

圖。專題細分ETF自5月13日入選以來的表現一覽

【後市觀察】

本輪調整已經達到四周,時間上符合預期,唯空間僅僅達到預期7%至12%區間的上限,似有不足。因此,不能斷定調整結束,不過下周有可能先抑後揚,證實調整結束,展開新的上攻。

滄海概不薦股,不作任何投資建議,不承擔任何投資責任。