個人資料

最新文章

文章分類

歸檔

2008 (51)

2009 (72)

2010 (41)

2022 (37)

正文

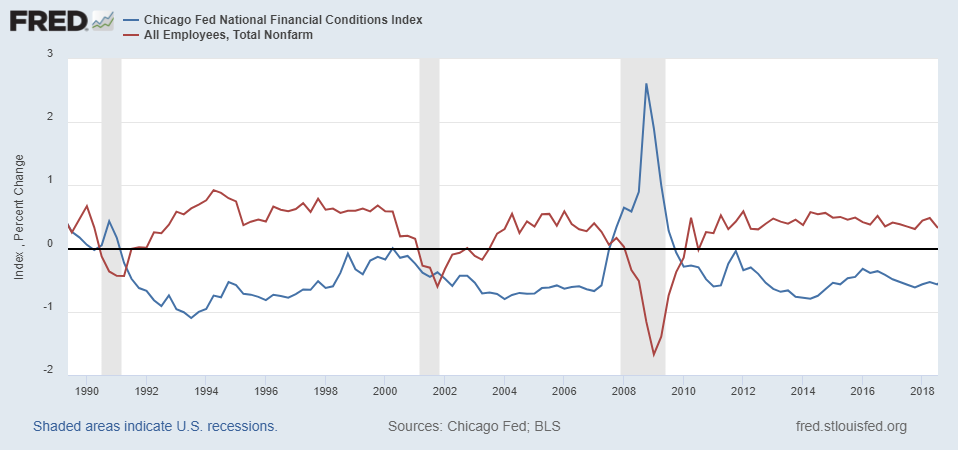

先看一下下麵這張最近幾十年的工作數據和金融環境寬鬆度的相關圖。基本上,兩者關係如下:

Fed搞寬鬆,工作數據走強,Fed收緊,工作數據走軟。注意到藍色的曲線有些超前。基本意思是Fed金融政策先行,然後才有工作數據變化。

圖1

下圖是最近的曲線。去年三月份以後整個金融環境開始寬鬆,支持工作數據走強,去年三月之前工作數據大勢是走弱的,三月之後開始維持住,最近開始上翹,上周五很可能是個高峰,這符合工作數據稍微有些滯後的走勢

圖2

最近的金融寬鬆指標如下,尾端已經開始上翹。之後的走勢俺的估計大概率是要反轉的。主要的原因是俺認為這一輪寬鬆的主因是BTFP(這可以從寬鬆的開始時間看出來-正好是去年3月,巧合嗎?)。BTFP今年三月份要停了。而且Fed利率咬死不鬆口,QT也正在大力進行時。所有寬鬆的縫隙都堵上了,隻有緊縮一條路。

圖3

分析不易,共享利大家,請多支持

評論

目前還沒有任何評論

登錄後才可評論.