4月初寫的《為什麽新冠疫情不會引發大蕭條》收到不少疑問,過去兩周越來越多的人開始轉變觀點,媒體上大蕭條的焦慮有所消退。《為什麽新冠疫情不會引發大蕭條》其實就講了一個道理:為什麽穩定資產價格可以避免大蕭條,很多讀者似乎並沒有從這個角度去解讀,嗬嗬。 介紹過市場分析的三大主要門派,基本麵分析FA,技術分析TA與心理分析PA。結尾是這樣說的“PA[閱讀全文]

牛經滄海投資感悟生活點滴

吾言吾所思,君聞君所願。【聲明】不作投資建議。

博文

(2020-04-22 13:47:49)

4月初寫的《為什麽新冠疫情不會引發大蕭條》收到不少疑問,過去兩周越來越多的人開始轉變觀點,媒體上大蕭條的焦慮有所消退。《為什麽新冠疫情不會引發大蕭條》其實就講了一個道理:為什麽穩定資產價格可以避免大蕭條,很多讀者似乎並沒有從這個角度去解讀,嗬嗬。 介紹過市場分析的三大主要門派,基本麵分析FA,技術分析TA與心理分析PA。結尾是這樣說的“PA[閱讀全文]

(2020-04-20 15:33:21)

有關痛癢 牛經滄海 4/20/2020 一個療程7天藥,隻剩3粒藥丸,說明這個藥已經服用了6天。謝天謝地,我的痛與癢基本消退。 今年開年以來,餐館生意連創紀錄,幾乎是十幾年來生意最好的。雖然利潤每況愈下,怎麽也賺個熱鬧。不斷上漲的工資,五花八門的稅賦,餐館生意隻能靠營業額勉強支撐。疫情開始以後,餐館的生意日漸清淡。情人節一過,好像客人們情人節鬧[閱讀全文]

(2020-04-13 17:52:56)

為什麽新冠疫情不會引發大蕭條? 從美聯儲作為說起 牛經滄海 2020-04-13 風險提示 理財有風險,投資需謹慎。詳情請谘詢您的投資顧問。 【事件】最近很多大佬出來說這次新冠疫情會引發大蕭條,甚至於超過大蕭條。末日博士NourielRoubini教授這麽說並不稀奇,他以預測危機稱著。諾貝爾得主RobertShiller這麽說,要停下來思考一下。私募一哥RayDalio專門在TED上講了[閱讀全文]

(2020-04-11 16:28:27)

疫情下的小業主 牛經滄海 4/11/2020 今天把出租公司的租金入帳,有20%房客還沒有繳租。正常情況十日之後不超過10%滯繳。究竟是原因,是不是疫情直接影響或許是其它原因,可能永遠不得而知。逐一發送郵件提醒,並免去滯付金作為對疫情影響的考量。所幸的是所有房子都租出,空房率為零。 出租房稍有影響,餐館則是重災區了。參與投資的幾家餐館共有[閱讀全文]

(2020-04-10 16:45:50)

(2020-04-06 18:25:26)

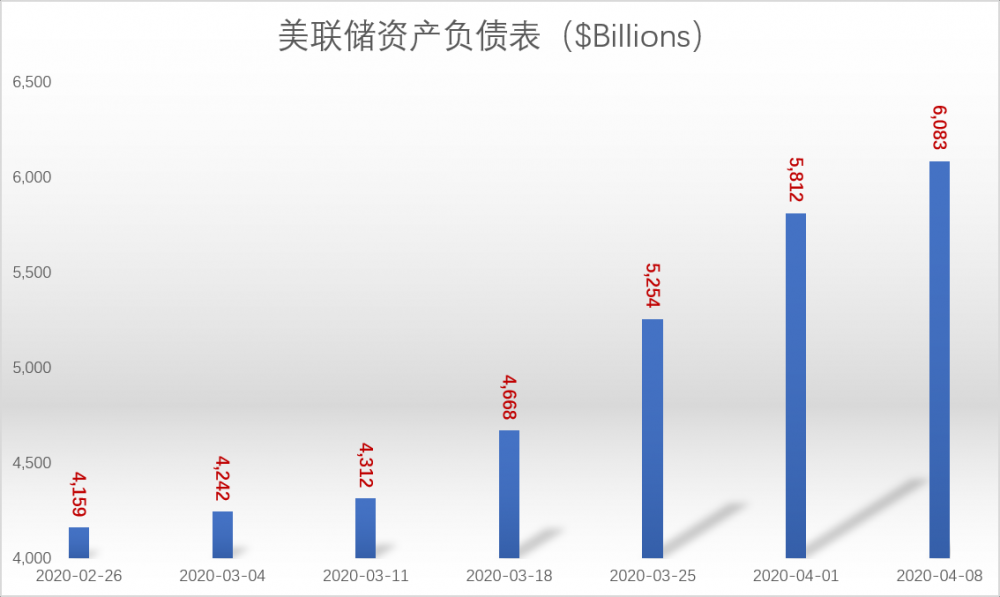

美聯儲無限量釋放流動性: 3月3&15日:減息150碼,前所未有; 3月12日:逆回購1萬5千億美元,釋放流動性; 3月16日:再加逆回購5千億美元; 3月17日:開始儲購買商業票據; 3月20日:開始儲購買地方債與投資級公司債; 3月20日:買6千250億美元購買抵押貸款證券。 財政大撒幣 3月6日:刺激1段83億美元; 3月13日:刺激1段加500億美元; 3月25[閱讀全文]

(2020-04-05 16:12:17)

中餐館的至暗時刻

牛經滄海

2020年4月5日

最近有點兒忙,季報、報稅,申請緊急貸款,外加幫助朋友開創一個財富管理業務。

最頭疼的還要餐館這一塊。堂吃禁止營業了,高端的日式鐵板、壽司立即打烊。幸好中日外賣略有生機,帶來些許現金流免強對付雪片般的帳單。不料國家善心大發,州政府更是關閉了UI的雇主異議鍵,凡過去一年在這裏工作過的,都可以[閱讀全文]

(2020-03-22 13:05:42)

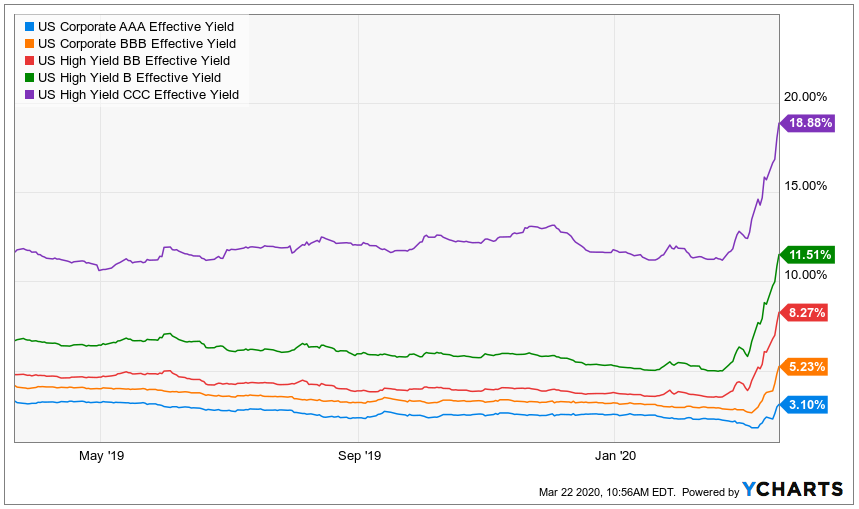

美國企業債信用利差觀察 牛經滄海 2020-03-22 新冠肺炎正在引爆一場金融危局,美國企業債信用利差驟然攀升,值得密切關注,知彼知己,把握時機。 信用利差(CreditSpreads)實質上是一個市場的信心指標。近年經濟平穩,信用利差維持在2%至3%區間。通常計算如下: 信用利差=企業債息率–國債息率 另一個計算方法是:信用利差=(1-違約後可回收比率)(違約機率)[閱讀全文]

(2020-02-28 16:26:26)

(2020-02-27 09:45:57)

股市波瀾又起。無論市天塌下來還市熊市來了,從來不會一竿子同到底的。目前傾向認為隻是一次較強的修正。SPX擊穿200天均線反彈,那指擊穿100天均線反彈,都算中規中矩。 曆史不會簡單重複,但總是驚人地相似。2018年的二月由中美貿易戰引發的市場恐慌正在重演。如果不出意外,這次修正第一波反彈已經啟動。反彈目標 SPX3175至3250點,未來兩周陽線 QQQ222至225點,[閱讀全文]