40年標普500收益率與10年國債收益率對比

牛經滄海

2/27/2021

今年以來不到兩個月,10年期美債收益率飆升78.2%(見圖一),引發一波市場恐慌。事實上在經濟上行階段,美債收益率上升並不會改變牛市格局。

在2003年之前,標普500收益率始終低於10年國債收益率(見圖二),之後略高。

2008至2009年轉低。2009年底經濟觸底複蘇,標普500收益率大幅上修,一度大幅高於10年[

閱讀全文]

這一輪高β股票的修正讓很多熱門股票很受傷。評估一下他們的抗跌力,對於未來操作會有所幫助。

滄海遵循FINRA規定,不薦股,不建群,不帶學員,不作任何投資建議,不承擔任何投資責任,敬希見諒。

[

閱讀全文]

為什麽股票是最好的投資工具

牛經滄海

2021-02-19

美林投資時鍾從從左下角開始,沿順時針方向循環,依次經曆衰退期、複蘇期、過熱期和滯漲期,並周而複始,相對應各時期,債券、股票、大宗商品和現金組合的表現依次超過大市,但通常總會有特例,需要我們根據最新情況做出判斷。投資時鍾體現的是實體經濟運行與投資策略的基本聯係,由於各國經濟所處的不同發[

閱讀全文]

滄海分享真實完整交易,遵循FINRA規定,不薦股,不建群,不帶學員,不作任何投資建議,不承擔任何投資責任,敬希見諒。一輪上漲通常是這樣的(1)大白馬觸底反彈,帶領指數上漲;(2)大白馬獲利盤拋售,轉向滯漲與題材板塊;(3)大白馬完成沉澱,開啟新一輪上漲;(4)或者回到(2);或者結束,進入調整階段。記得以前寫個幾次相關話題,這裏有兩個股市牛市必[

閱讀全文]

做了一些作業,分享一下我的結論,不作依據,不做討論。NDX中期目標高度17,000(+23%fromlastclose);對應QQQ414;達到目標前有兩次7%至10%+/-的修正;達到中期目標時間2022Q1.短期目標高度14,000至14,500(+2%~5%fromlastclose);對應QQQ341至353;達到中期目標時間3月15日至5月7日,取決於此前的dips。換而言之,有dips可以走得高一點,遠一點。滄海分享真實完整交易,遵循FINRA規定,不[

閱讀全文]

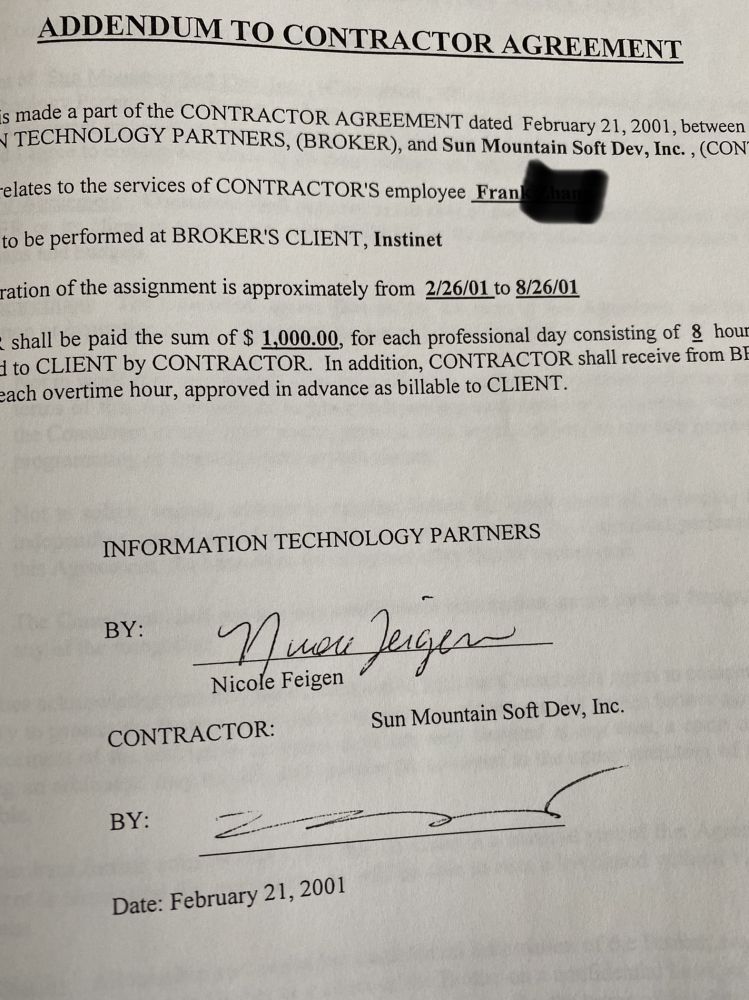

整理文件,扔掉舊的,放進新的。發現二十年前一份打工合同。

那時候達康泡沫破裂,終結了自1982年啟動的30年的大牛市。我終究太嫩,很快輸光從股市接到的紅包雨,從7進8的黃粱一夢驚醒。

錢沒了,隻得退出VC,重返職場打工。

雖然夢醒,但並不死心。我經常跟LD說,至少要把交過的資本利得稅賺回來。其實心裏還是想著東山再起。

找工作的時候,選了一個交[

閱讀全文]

上學對不同的人有不同的意義,也有不同的挑戰。我的這位侄女少年時期沒有條件好好念書。之後的求學之路十分崎嶇。老家民辦學校文憑在上海得不到官方認課,無法落戶,她的孩子因此無法在上海參加高考。這樣的製度似乎天經地易,其實是極其落後,任何現代文明國家都不會因出生地域而剝奪一個人的求學與發展機會。正相反,很多地方對弱勢群體的上學與發展是額外[

閱讀全文]

過年今天是大年三十。過去十年都是在餐館與員工們歡度。今年第一次呆在家中。(4)雪覆蓋著門前的路,清晨的小村格外寧靜。(3)朝陽透過鬆柏,隨意灑在後院的雪地上。生活在和平年代,乃此生最大的幸運。(2)窗前健碩君子蘭,並不在乎窗外的景色。人的價值在於保有獨立的靈魂。(1)三角梅靠窗的一側盛開,與光禿禿的另一側形成鮮明對比。環境對成長十分重要[

閱讀全文]

亂燒Halibut

有次一行8人在阿拉斯加吃飯,我和另一位小朋友點了Halibut.也就6盎司吧?味道馬馬虎虎吧。

自己試試,兩磅,挺好。7-燒蒜瓣,8-燒香汁,9-燒香。魚撈出後加豆腐青菜,挺入味。

[

閱讀全文]

如何通過投資產生足夠現金流,不用朝九晚五上班?

自2005年以來,我先後參與投資7間餐館。其中一間虧廢關張,一間賣出股權,一間稀釋股權後轉虧為盈。虧廢關張的餐館投入很大,為了善後,隻好賣出一間彌補虧空。賣出股權的店生意極好,所以可以賣出好價。餐館流動性極差,越大越難出手,不像房子那樣價格透明。如果需要變現,隻能出讓最好的店。一間新店虧廢[

閱讀全文]