幾個月前,對於網上討論退休的問題,我也寫過一篇關於退休後交稅的文章(https://blog.wenxuecity.com/myblog/77247/202107/6762.html)。在寫作中做研究時驚奇地發現,把退休帳戶轉成Roth是利大於弊的。我以前一直認為,如果你退休前和退休後在收入水平上的稅收利率基本相同,那轉不轉Roth交稅結果都一樣。如果退休後的稅收利率高,轉Roth合算;否則,不轉合算。但在寫那篇文章中,發現在稅收利率相等的情況下,如果你每年有相對多的社安保險金和(長期的)capital gain,轉Roth是有好處的。當然,這種好處也隻限製在年收入十萬(不包括Roth)的水平。

最近,民主黨提出一個新的稅收方案。開始,我認為這隻是對年收入超過四十萬提高稅收的問題,也就沒有太注意。但陸陸續續地看到城裏和微信上有人發表文章,說你的退休帳戶要被割韭菜了。我一驚,心想辛辛苦苦幾十年因稅收的好處而存下的這點退休基金,不要因為一步走錯,而使幾十年的辛苦白費。

把民主黨的提案拿來一看,我不禁啞然失笑,我離人家的坎還差得遠呢。提案裏大部分的規則都隻適用於退休資產在一千萬美元以上的狀況。請注意,這裏一千萬是指退休資產,而不是全部資產。美國資產超過一千萬美元的家庭 隻占人口的1%,其中有多少退休資產也在一千萬美元以上呢?我估計可能連人口的0.1%都不到。另外,我在退休基金上每年都是滿額投入,但離一千萬還差得很遠。是不是我的收益不好?那麽,在比較理想的情況下,每年要投入多少錢才能達到一千萬的水平?

以下麵的假設,我來算一算現在的退休資產能有多少(我認為絕大多數的人都達不到這種水平):存退休基金30年(1991-2020),最大限度存入,回報按市場平均回報。1991年401K的限額是8475美元,2020年401K的限額是26000美元(包括50歲以上的優待)。市場回報SP500是8。5%,Dow Jones也差不多。Nasdaq是12%。所以我按10%回報做計算。結果是214萬美元。兩人也不到5百萬美元。當然,如果你頻繁操作你的帳號,而且你的運氣又很好的話,一千萬也是有可能的。但這種運氣跟贏大額彩票差不多。

那麽,為什麽有人會有那麽大的退休資產,像Peter Thiel,有50億美元的Roth?他如果像一般人,每年隻能投兩萬元到401K,他的投資水平也太高了。他要投股市,估計現在全美國80%的股票都得歸他。仔細一看,不是的。從2010年以來,他投入Roth的錢超過2億5千萬美元(不得不說,他的投資水平或運氣還是很高的)。那就很奇怪了,為什麽我們每年投Roth隻能投幾千美元,還有年收入的限製,他卻可以無限製地投呢?到網上一查,才知道,我們有太多的事是從來沒聽說過的。

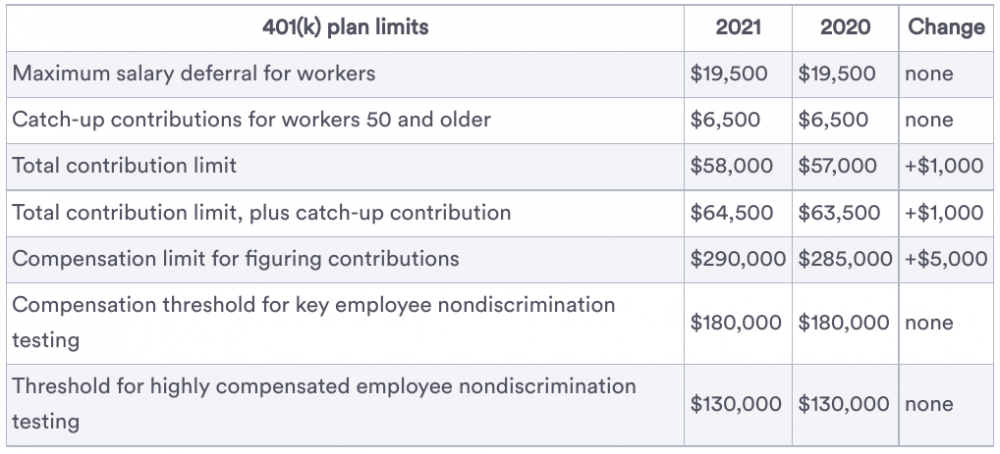

以上的圖表隻有第一和第二行是我們熟知的,第三和第四行很多人都不知道,也不關心(包括以前的我)。第五行以後就跟我們絕大多數人無關了。但Peter Thiel每年平均二千五百萬的投資也不在這個圖表之列。

第一和第二行是我們以上討論的情況,如果我們投資金額是第三和第四行的限額(這個情況後麵還會提到),那麽兩人30年的投資大概勉勉強強達到一千萬的水平。這時,民主黨的提案就可能影響到這些人。讓我們看看,到底有多大影響。

提案的第一條規則是:退休資產超過一千萬,年收入也超過40萬的人,不許再往退休帳戶裏存錢(這裏我們隻討論單人狀況,其它狀況有相應的收入要求,但差別不大,所以不再另行討論)。我的看法是,你既然有一千萬退休資產,每年收入又超過四十萬,你根本不用在乎退休的問題。你完全可以把錢投到其它方麵,沒準結果會更好呢。

第二條規則是:退休資產超過一千萬,年收入又超過40萬的人,必須每年從退休帳戶中取出超過一千萬那部分一半的錢。比如他的退休帳戶在2022年底是一千一百萬,那超出一千萬的部分是一百萬。所以他在2023年就必須取出五十萬美元。同一,他可以把這些錢投資到其它方麵。

第三條規則是:如果年收入不超過40萬,他可以把稅前的IRA賬戶轉成Roth。我以前說過,如果退休後的收入和退休前差不多,存401K和存Roth從理論上是相等的,但實際上存Roth會從稅收上得到一些好處。

第四條規則是:不管收入情況如何,任何人不許把稅後IRA的錢轉入Roth。這就是所謂backdoor的問題。如果你能把稅後的IRA轉成Roth,你實際上是暗地裏把你的401K的限額從2萬6變成6萬4千5(2021年,圖中第四行)或更高。這是設立退休賬戶的原則性漏洞。堵塞這個漏洞是對多數人的公平。

總而言之,民主黨提案中關於退休的部分隻影響到top 0.1%或更少的家庭,對99%以上的家庭是毫無影響的。而且,對這些少數家庭也不是割什麽韭菜,隻不過不讓這些韭菜長得過分茂盛而已。

我看到發表或轉發評論民主黨提案文章的人,大多是搞投資規劃的,不僅讓我懷疑有什麽個人動機在內。但文章發表後,很多人對文中關於割中產韭菜的觀點紛紛讚同,我突然覺得我out了。一千萬的退休基金才算中產,看來在文學城某些華人的圈子裏,我連中產都沒混上。

更多我的博客文章>>>

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”