路財主:3-5年後的深度老齡化,中國會是什麽樣子?

想象一下,8-10年之後,中國進入持續的人口下降期,深度老齡化社會來臨。

- 你逛公園,滿眼所見都是白發蒼蒼的老人在遛彎散步,孩子數量與之相比有著數量級的差別;

- 你上工地,會發現搬磚的人還是30年前那一批人;

- 你去餐館,從廚師到服務員,幾乎所有服務人員,都是50歲上下的阿姨大叔;

- 你坐飛機,“空姐”們大都是40歲上下的“姑娘”;

- 甚至當你想去酒吧裏放鬆一下,會發現酒吧的服務員也都是50歲上下的阿姨;

- ……

總之,除了能夠支付相對高薪水的工作之外,全社會大多數服務業從業者,很可能都是今天的同一批人,隻是老了10歲而已。

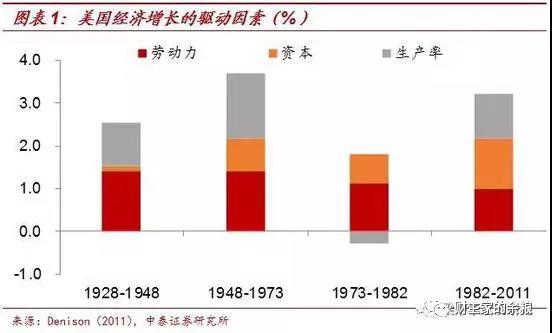

按照經典的經濟學理論,一個國家的長期經濟增長是由勞動力、資本、技術等生產要素共同影響的。例如,根據丹尼森大學的研究,美國1929-2011年間GDP年化增長3.02%,其中1.23%來自勞動力貢獻,0.74%來自資本,1.04%來自生產率提高。

關於為什麽人、特別是勞動人口的數量,才是經濟增長最核心的要素,我在“現在出生人口數量,決定了我們20年後的收入”一文中已經進行了解釋。文章中還列舉了中國的老齡化與日本的相似性,並且認為,中國經濟當今的國際地位,收入增長的速度,都非常類似於日本25年前的時候。

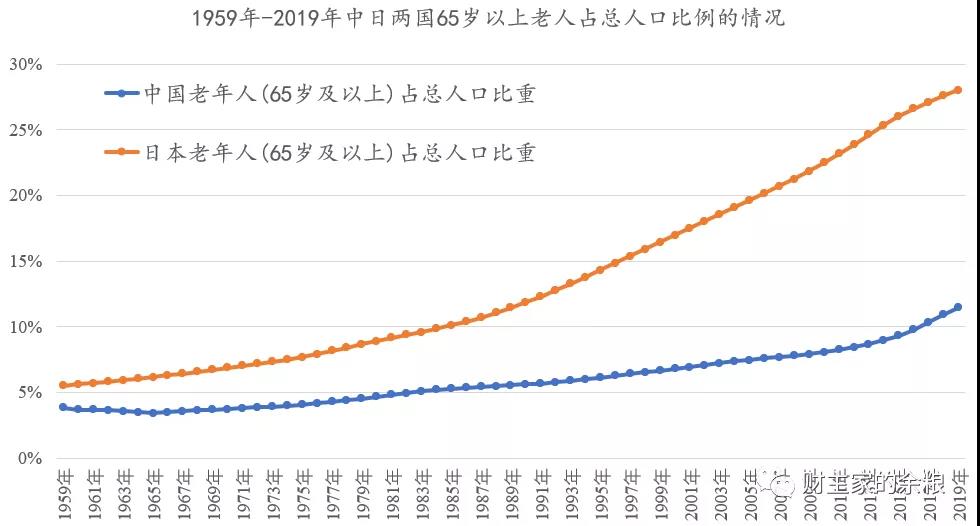

根據國家統計局最新公布的人口普查數據,2020年中國60歲及以上人口為2.64億,在總的人口中占比為18.70%,其中65歲及以上人口為19064萬人,占比13.50%。

對比日本的話,這大概相當於日本1993-1994年的水平,此後老年人口比例迅速增加。中國目前也已經顯示出這樣的苗頭。

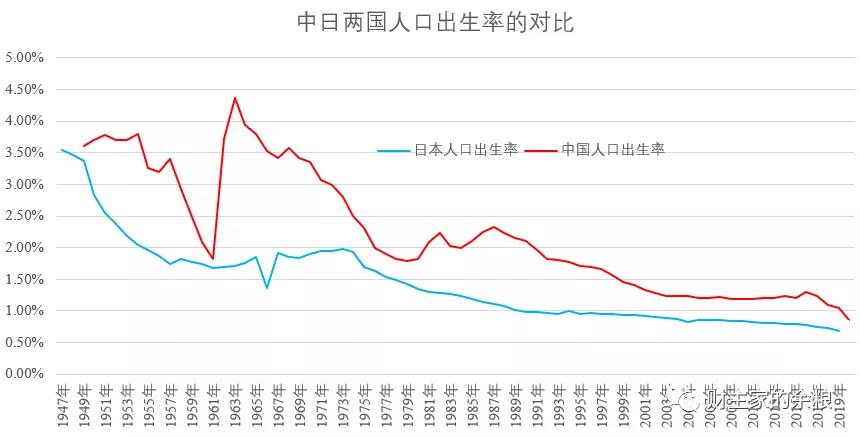

另一方麵,從人口出生率來考慮,2020年中國人口出生率為0.87%,此前的2018年和2019年分別為1.1%和1.05%,整體相當於日本1988-2004年的水平。不過,日本的人口出生率從1.1%下降到0.87%花了15年時間,而中國隻用了3年,遠比日本更為陡峭和迅猛。

顯然,從人口結構對比來看,無論是65歲以上老人占比、人口出生率,或者是15-64歲的適齡勞動人口占比,中國目前的整體情況,大概就相當於日本的1995年前後。

按照國際通行劃分標準:

- 當一個國家或地區65歲及以上人口占比超過7%時,意味著進入老齡化社會;

- 占比達到14%以上,為深度老齡化社會;

- 占比超過20%,則進入超老齡化社會。

目前的情況是,日本於1971年正式進入老齡化社會,1995年進入深度老齡化社會,2006年進入超老齡化社會;

至於中國,2002年進入老齡化社會,目前正在快速奔向深度老齡化社會。按照國家統計局公布的最新人口普查數據,中國極大概率將在接下來的1-3年內進入深度老齡化社會。

如果認為人口是經濟發展最主要的驅動因素的話,從人口結構類比中我們可以推斷,中國經濟和日本的經濟表現,有較大概率存在著一個25年左右的時間差。

所以,觀察日本1995年前後的經濟增長、房價、股市、養老、婚姻與生育等方麵的情況,對於我們國家陷入深度老齡化之後的經濟變遷具有重要的意義。

(一)經濟增長

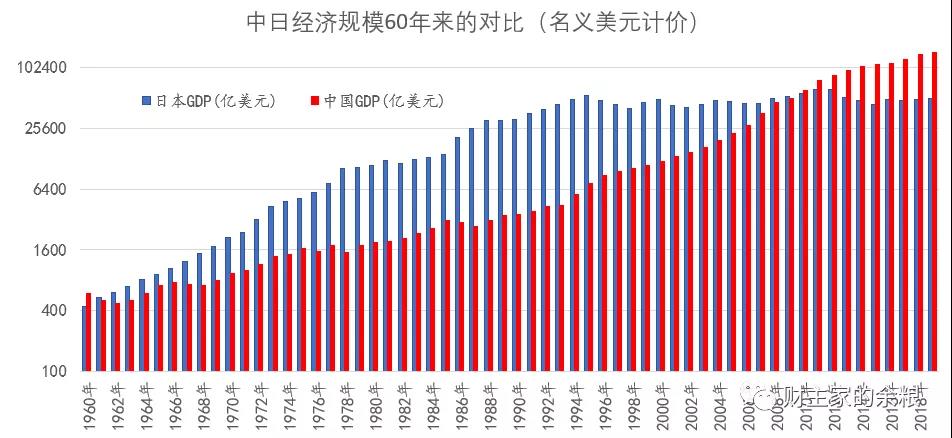

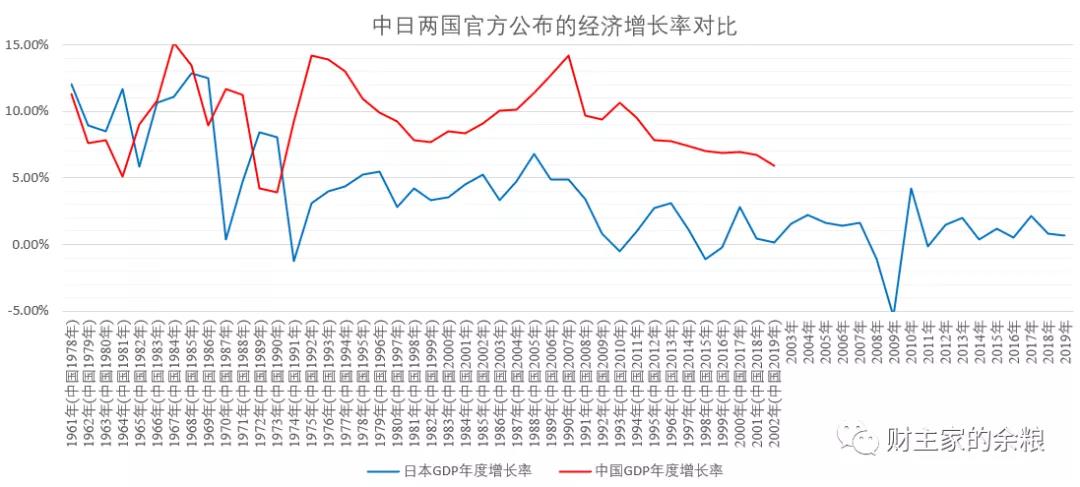

按照美元計價,二戰後日元的匯率穩定下來之後,日本經濟就進入了快速增長的軌道。日本經濟增長最高速時段是1960-1995年,持續35年時間。在這期間,以名義美元計價的日本經濟,年均增長率達到了14.7%。

同樣按照美元計價,自改革開放迄今,中國經濟增長最高速時段是1978-2013年,也持續35年時間。在這35年時間裏,以美元計價的中國經濟,年均增長率達到12.3%。

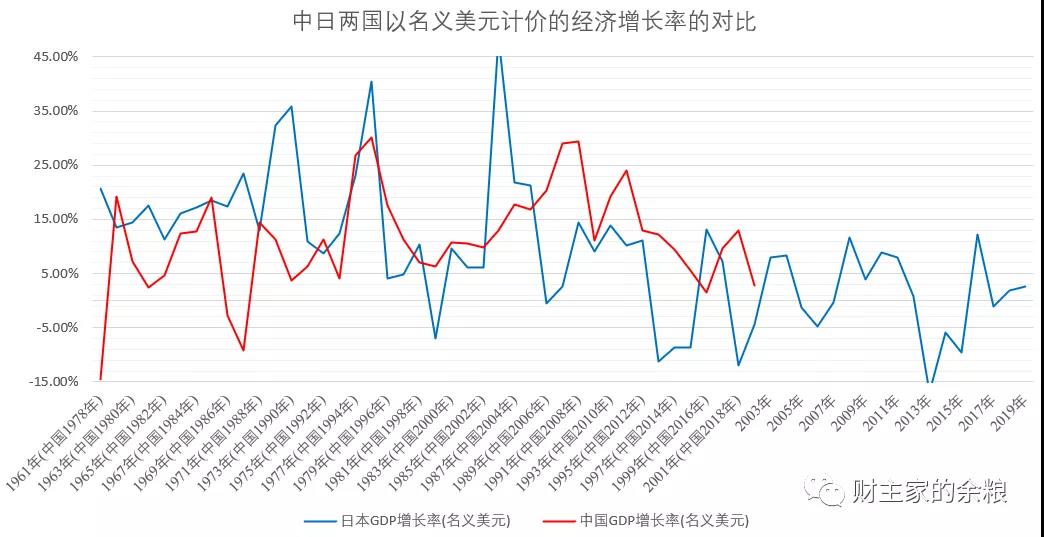

為了方便大家對比,我們對兩國GDP的增長率及其世界占比數據的時間線進行了處理,讓日本的1960年迄今對應於中國的1978年迄今,舍棄了中國1978年之前的數據。

不管是兩國官方公布的GDP增長率數據,或者是以名義美元計價的GDP增長率數據,都能看出來中國與日本相差20年左右的相似性(見下圖)。

根據上麵兩幅圖,我們可以簡單看出:

人口老齡化來臨之前,得益於人口紅利,經濟高速增長,以名義美元計價的GDP增長率,動輒都在10%甚至15%以上,實際GDP的年增速也都在5%以上(起飛階段都超過10%);

人口老齡化來臨之後,經濟的增速會下降一個台階,以名義美元計價的GDP增長率降至10%以下,實際GDP增速將降至5%以下。特別是深度老齡化來臨之後,以名義美元計價的GDP增長率會降至5%以下,而實際GDP增速甚至低至1%左右。

根據日本的經驗,在一個國家進入深度老齡化之後,實際經濟增長率,很難維持在5%以上。2015年以來,中國的GDP增速大概維持在6-7%,如果深度社會老齡化來臨,這一速度也將很難維持,我們的實際經濟增速很可能會進一步下降到5%甚至更低。

根據我在“認真算了20年後的中國人口數據,把自己給嚇著了!”一文中的推算,到2028年,中國每年死亡人口將超過新出生人口700萬之多,中國將比日本更加迅速地進入超老齡化社會。到那個時候,5%會成為一個實際經濟增長率的天花板,GDP增速能維持在3%左右就很不錯了。

(二)房價

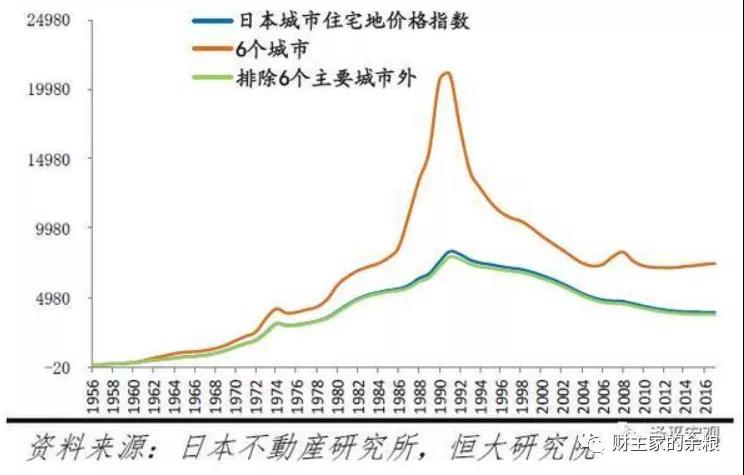

眾所周知,日本的經濟泡沫於1991年達到頂峰,在此之前的30多年時間,日本的人口持續向東京、大阪、名古屋等幾個大城市集中,因為人口的持續湧入,這些大城市的房價地價都持續飆升。

以地價為例,日本地價在泡沫破滅前36年上漲82倍,六個核心城市漲幅更高達210倍。在這中間,除了1975年進行了調整之外一直都在上漲——其中,1955-1974年日本東京、橫濱、名古屋、京都、大阪、神戶等六個核心城市地價上漲40.6倍、年均21.7%,其他城市上漲29.6倍、年均19.7%。

以美元計價,1955-1974年為日本房價的快速上漲期,這一時期,隨著日本經濟的快速趕超,日本的GDP和人口都在快速增長,大量年輕人湧入大城市,他們對住的需求,推動了日本大城市的地價和房價都快速上漲,20年時間6大都市區的地價上漲高達40倍;

隨著1973年石油危機衝擊帶來的經濟滯脹,日本經濟增速進入5%左右的換擋期,所以1975-1985年是日本房價的溫和上漲期,11年時間漲幅不到1倍;

1986-1991年,伴隨著日元的持續升值和央行瘋狂發放信貸,日本房價進入最後的瘋狂期,6年即上漲了近2倍;

1991年迄今,伴隨著日本經濟泡沫的破裂,再加上深度老齡化社會來臨,經濟陷入停滯,適齡購房人口(20-50歲人群)數量大幅快速下降,全社會私人部門(企業部門與居民部門)信貸能力持續下降,再加上日本城市化率已經高達77.4%,日本企業和居民一起陷入漫長的“去債務、去杠杆”時期,房價進入漫漫下跌期。

1991年日本房地產泡沫破滅後,東京圈地價大幅下跌至2005年,2006-2008年開始回升;但受全球金融危機影響於2009年開始再次調整,2014年開始再次溫和回升。至2016年,東京圈、大阪圈、名古屋圈、地方地價僅分別是峰值的39.7%、27.8%、58.0%、58.6%。

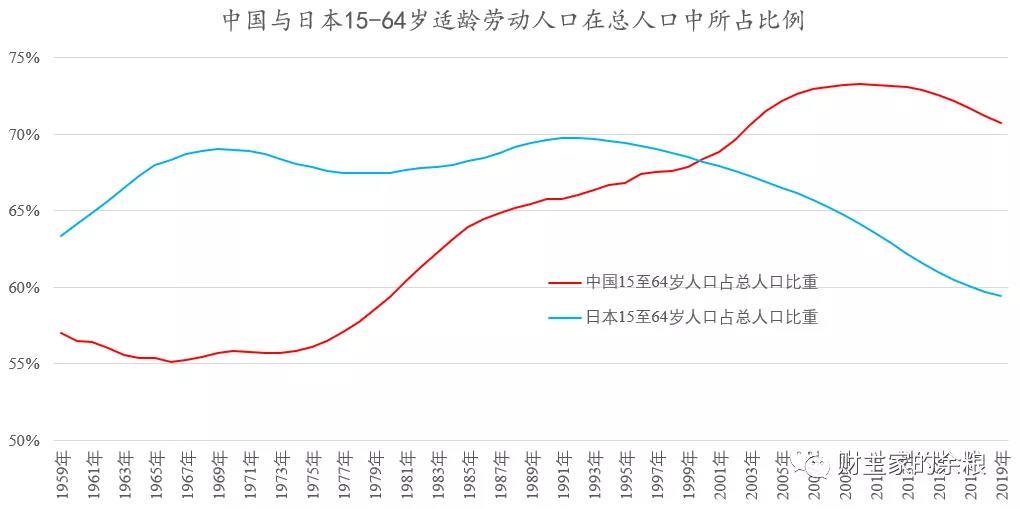

很巧合的是,無論是1974年日本房地產價格的頂點還是1991年日本房地產價格的頂點,都恰好是日本15-64歲勞動人口在全部人口中的占比兩次觸頂前後(見下圖)。

為什麽會是這樣?

15-64歲適齡勞動人口,是一個國家經濟發展最主要的驅動力,也是現代信用社會擴張信貸和債務的基礎,不管是企業商品和服務的生產、消費,或者是購買房地產,都會催生一個最龐大和堅實的債務杠杆。

這些信貸和債務的膨脹,有很大一部分最終會反映到房地產上,於是催生一輪強勁的房地產價格上漲。

勞動人口占比,日本在1970達到當時的頂點69%,然後經曆了一輪非常緩和的下降;到1980年下降到67.5%左右,然後再度開始緩慢上升。

日本的房地產基本反映了這種趨勢,疊加了日元升值、信貸寬鬆等因素之後,到了1991-1992年再度上升到69.8%左右,此後不久日本進入深度老齡化,勞動人口占比持續下降至60%以下,由此導致日本房地產價格的一路下行,30年時間隻有極其微弱的反彈。

對比之下,中國15-64歲人口占比在2010年達到峰值73%左右,然後在這個水平上維持了5年左右的時間。2015年這個占比開始明顯下降,目前已經下降到71%左右。

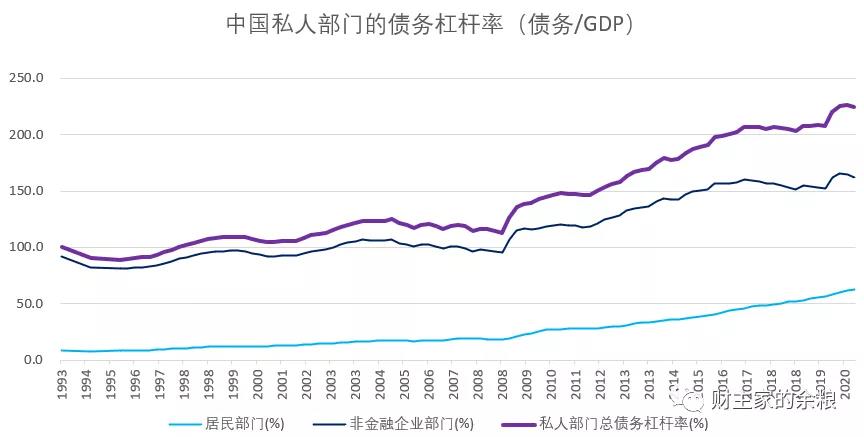

深度老齡化社會的來臨和城鎮化率的基本穩定,必將導致購房人群的大量減少,帶來整個社會私人部門債務和信貸承擔能力的急劇萎縮。所以,深度老齡化來臨之時,私人部門信貸規模及債務杠杆都會同時到達頂點(見下圖),進而導致房價出現下跌。

無論是絕對值還是相對值,中國大城市房價之高眾所周知。但房價具體什麽時候在什麽情況下會到達頂點,誰也不知道。但深度老齡化社會來臨,意味著20-50歲適齡購房人群的大量減少。如果說,在城鎮化率較低的情況下,城鎮化的推進還是帶來更多新的購買力,但如果城鎮化也基本趨於停止,那麽除非貨幣當局大放水,以真實購買力計價,房價上漲的可能性正在消失。

目前,中國居民部門的債務杠杆率依然處於連年抬升的過程中,2020年底達到了曆史最高水平62.2%,當深度老齡化社會來臨,無論是居民部門還是非金融企業部門的債務比率,在短期內將不再上升,那也就意味著就全國範圍內來看,房價整體上到了頂點。

(三)股票

有這麽一個東亞國家,在其經濟發展過程中,采取國家總動員體製,由一小撮中央政府精英官僚有效掌控全國資源,大型企業往往由政府扶持,得到大量的信貸資源,並依靠軍需生產打下基礎,然後利用本國豐富的勞動力人口紅利,開始大量生產民用產品出口到美國西歐,在龐雜的出口產品生產中,建立起相對完善的工業體係,在與美國和歐洲多次發生貿易戰的基礎上,讓自己的經濟快速增長,成就了舉世矚目的經濟奇跡。

我說的是日本,真的是日本。

受益於日本戰後的經濟恢複,1950年到1961年,除1953年有過較大調整之外,日本股市持續上漲,東證指數從85點漲到1829點,11年裏漲了21倍。

經過戰後長時間的恢複之後,日本經濟獲得了強勁的增長。許多日本公司合並到一起形成龐大的產業-銀行集團,即所謂“財閥”(zaibatsu)。這些財閥通過複製、改進西方產品並廉價出售,從而獲得了極大的競爭優勢,贏得了西方消費者的青睞。路徑依賴之下,日本政府允許財閥發展更大的企業聯盟,並鼓勵他們交叉持股,互相滲透,大型企業控製上遊基礎資源和產品,整個國民經濟像一艘航母一樣前進。

接下來,日本和美國、西歐一樣,迎來了油價高企、通貨膨脹肆虐、經濟停滯,但受益於鐵索連環的財閥體係,日本股市雖然也漲漲跌跌,但1982年還是晃晃悠悠到了6000點左右。

接下來,是見證日本股市奇跡的時刻,日經指數從6000點左右一路上漲到3.9萬點,這個點位也是迄今為止日本股市的最高點位。

接下來,房地產、股市和信貸泡沫的破裂重創了日本經濟,1991年一年,日本國民財富整體收縮50%……

成也蕭何敗也蕭何。鐵索連環的財閥體係,也意味著一榮俱榮,一損俱損。“集中力量辦大事”的舉國體製在短時間內可以充分調配、動員全國的資源,實現戰後經濟的高速增長,但這種做法的弊端,就是企業借助政府信用,不負責任地拚命借貸、拚命擴張,由此造成債務高企。

另一方麵,交叉持股也使得金融泡沫嚴重,日本股市市盈率高得離譜,一直是世界上最昂貴的股票。經濟泡沫破裂的時候,大量壞賬無法解決,而財閥-企業聯合體涉及日本的工業基礎,所以政府也不願意讓這些財閥倒掉,於是對僵屍企業采取了體製性救助的方式,阻礙了市場正常的出清和調整。這些僵屍企業尾大不掉,始終躺在國民經濟裏吸血,由此造成了日本國內經濟接下來失去的10年、20年、30年……

股市自然也反映了這種變化。

下麵兩幅圖,如果我不標注的話,估計你都分不清哪個是日本股市,哪個是中國股市。

1985-2000年的日本股市,與2005-2020年的中國股市,為什麽有頗多的相似之處?

答案並不複雜。

中日兩國經濟崛起的方式,其實相當類似,企業(上市公司)也同樣受益於經濟崛起,利潤增加,股市都是在最大程度享受人口紅利的時期,有最多的人和資金來購買股票,由此創下了點位的最高紀錄,此後隨著更深程度的老齡化來臨,股市開始陷入漲漲跌跌的模式,波瀾壯闊的牛市難以再現。

股指點位上的變動還是次要的。關鍵在於社會進入深度老齡化之後,日本股市的結構也發生了重大變化——深度老齡化來臨之前,日本股市主要以金融股、電信股以及房地產股為主。但從1995年開始,工業類公司和可選消費類公司的市值占比越來越高,現在分別居於第一和第二位,而金融股的市值占比已經退居第三位——而中國目前也正在經曆這一過程。

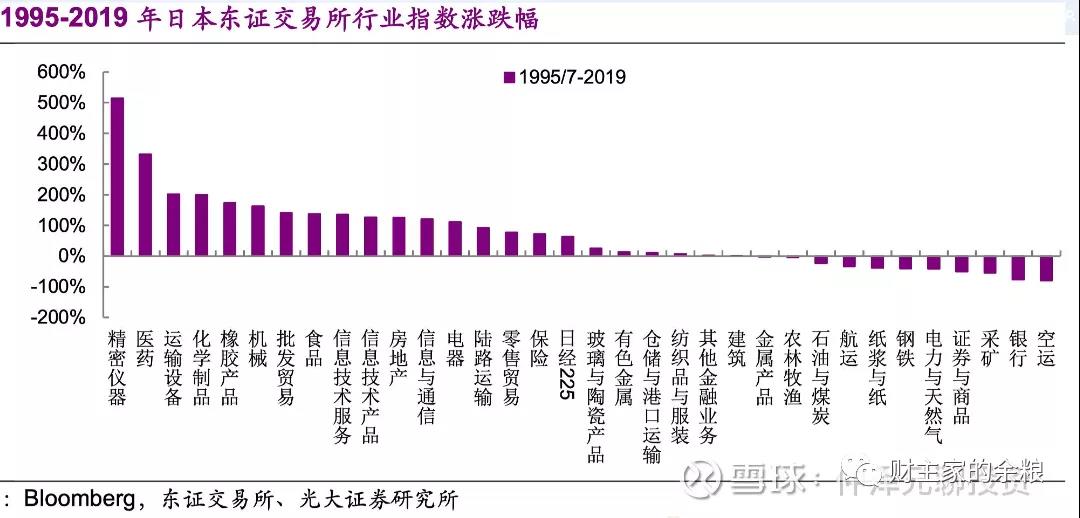

當然,我們更關心的是,從1995年日本進入深度老齡化之後,漲漲跌跌的日本股市裏,有哪些行業的股票能夠取得較好的收益?

嗯,把光大證券研究所製作的這個圖表送給大家。

(四)養老

眾所周知,日本是世界上公認的人均壽命最長、百歲老人數量最多的國家,但就在2010年的時候,日本 NHK 電視台拍攝了一部紀錄片,名叫《無緣社會的黑暗,消失的高齡者》。

主要內容,就是探訪深度老齡化社會裏那些“消失的老人”。

當然,那些老人中的相當一部分,並不是真的消失了,而是已經去世,但死者家屬卻依然在 “冒領養老金”——1970年到1990年經濟景氣時期,日本老人的養老金相當地慷慨。但隨著深度老齡化時代的到來,一些家屬不得不辭職在家照顧老人,喪失了社會勞動收入,依賴老人的養老金生活。當老人去世,按規定養老金要取消,這些人的生活將陷入困頓,所以他們選擇了將老人去世的事情隱瞞,繼續冒領養老金,但老人卻“消失”了。

這正是日本深度老齡化社會的一個縮影。

2007年,日本第一次出現死亡人口比新出生人口多的情況,此後日本人口進入持續下降期。日本厚生勞動省公布的2020年日本的人口動態統計數據顯示:2020年日本新生兒出生數為創最少紀錄的872683人,同年死亡人數卻高達1384544人,這意味著日本在2020年人口淨減少50萬人。

目前,日本的養老金體係由“三大支柱”組成。

第一支柱,公共養老金在日本養老體係中占據主導地位,主要包含國民年金和厚生年金兩部分。

其中,國民年金,是日本所有20-60歲的國民都必須參加的,每月固定繳費16900日元(國家和個人各負擔一半),退休之後每月可以拿到65000日元左右的養老金(也就是人民幣4000元左右),覆蓋人口7000萬人;

厚生年金,是企業職工按照收入的一定比例繳納的養老年金,比例目前為18.3%,由單位和員工各承擔一半,其中雇員超過5人的企業是強製要求參加的,覆蓋人口4000萬人。

日本公共養老金實施的是現收現付製度,即同一時期正在工作的一代人繳納的養老金費用去支付已經退休的一代人的養老金費用,也就是年輕一代人養老一代人。但隨著深度老齡化的來臨,領取養老金的人數越來越多,人的壽命也越來越長,而少子化導致繳納養老金的人數越來越少……

麻煩大了。

有人就此做過推算,如果一對退休老年夫婦依靠公共養老金生活,每個月養老金資金缺口約50000日元(人民幣3000元左右),生活20年缺口約為1300萬日元,30年缺口超2000萬日元,過百歲缺口超3000萬日元——這超過了普通日本人一輩子的平均收入。

在政府大量財政補貼之下,日本目前的養老金依然處於左支右絀的尷尬境地,未來的結果不難想象,為什麽現在日本的很多退休老人還要出來工作,因為他們都需要未雨綢繆!

因為中國在相當長一段時期內實施獨生子女政策,大中城市90%以上的家庭都是421的結構(一對夫妻上有4個老人,下有1個小孩),雖然已經放開了二胎政策,但是生活經濟壓力的倍增,中國人口自然增長率一直處於下降趨勢,未來中國的養老金問題,隻可能比日本更嚴重,根據我在“認真算了20年後的中國人口數據,把自己給嚇著了!”一文中的估算:

- 2023年以前,中國將會出現死亡人口超過新出生嬰兒數量的情況,中國人口將持續下降;

- 2025年開始,中國每年的死亡人口很可能超過新生嬰兒400萬人;

- 2028年開始,因為建國後第一波嬰兒潮人口觸及平均預期壽命,中國每年將出現約700萬的人口淨減少;

- ……

更重要的是,我國養老與經濟社會發展階段的錯位程度,在人類曆史上也是前所未有的。按2010年不變美元計算,在65周歲及以上人口占比達到12%左右時,我國的人均GDP不到1萬美元;而在達到相同的人口老齡化水平時,德國、美國以及日本的人均GDP分別高達1.8萬美元、2.9萬美元、3.8萬美元。

“未富先老”的現實,使得中國在養老問題上麵臨著比日本更嚴峻的挑戰。

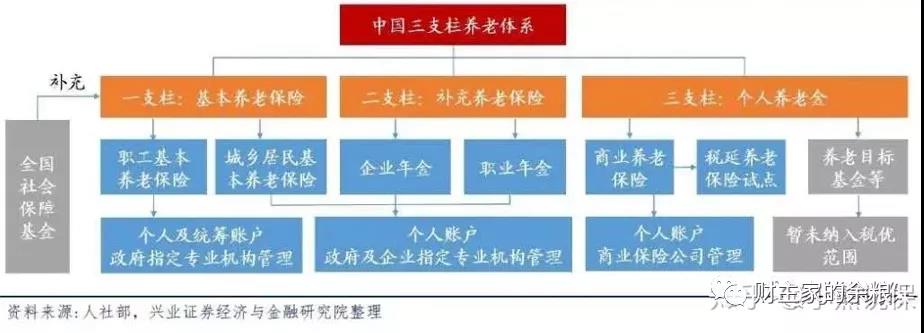

中國的養老金體係與日本類似,也是由三個支柱構成。

但是,基本養老保險製度的問題自2015年起,就不斷爆出問題,目前已經需要通過中央政府統籌考慮,而人社部 2016 年發布的《中國社會保險發展年度報告》顯示,個人養老金賬戶出現大量空賬,90% 的資金被挪作他用,養老金的投資收益遠不能補足空賬。

“養老金不足以養老”的擔憂,馬上就會變成現實,而且,不會有好轉的可能。

(五)婚姻與孩子養育

很多人可能以為,不管中國還是日本,社會總和生育率下降,新出生人口數量減少,是因為很多夫妻不願意生養孩子。

其實,這隻是原因之一,另一個原因甚至更為重要,因為這才是源頭性的,那就是:

- ——很多人連婚都不結。

- ——即便是結了婚之後,也在沒有孩子的情況下離婚。

應該說,日本政府為了鼓勵適齡夫妻生育,可謂是操碎了心:

- 孕婦產檢全部免費;

- 生育一胎孩子,補貼42萬日元,2個84萬日元;

- 每個孩子從出生到15歲,每月領一份奶粉錢;

- 兒童醫療全部免費,幼小初高中教育全部免費;

- 多子家庭可以申請政府補助,可以0首付低利率貸款買大房子;

- ……

然而,日本生育率依然一路走低,並不是結了婚的日本人不願意生孩子,而是不結婚的年輕男女越來越多,因為他們認為談戀愛和結婚,都是很麻煩的事情……

對於“結婚”這事兒,已經進入現代文明的日本政府,可是沒法子幹預的,不結婚,生孩子的事情自然也就是無源之水。

根據日本2015年實施的人口普查數據,在30-34歲這個適婚年齡段,1/2的男人處於未婚狀態,1/3的女性處於未婚狀態,而有接近1/4(23.37%)的男性一生從未進入過婚姻,近1/7(14.6%)的女性也一生從未進入過婚姻。

日本NHK(日本放送協會)2019年1月8日公布了一份關於日本人結婚傾向的調查報告,結果顯示,隻有27%的人認為“結婚是理所當然的”,回答“可以不結婚”的占68%;認為“即使結婚,也可以不要孩子”的占60%;30-39歲年齡段接受可以終身不婚的比例最高,達到88%。

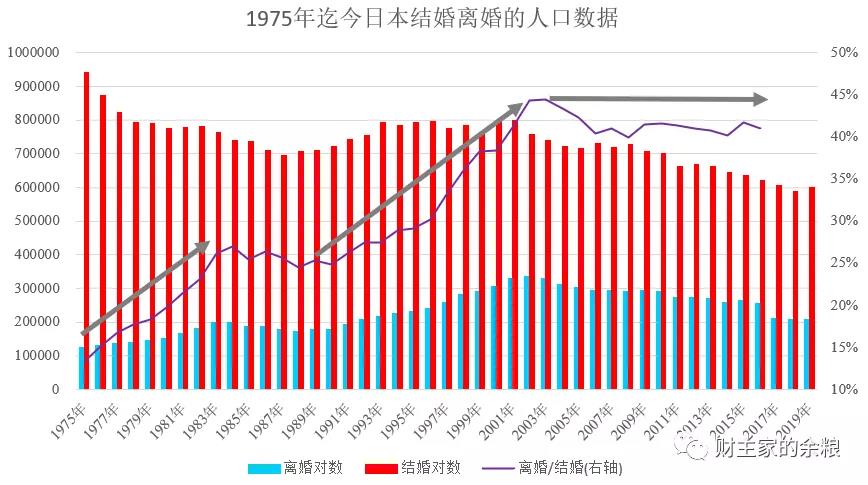

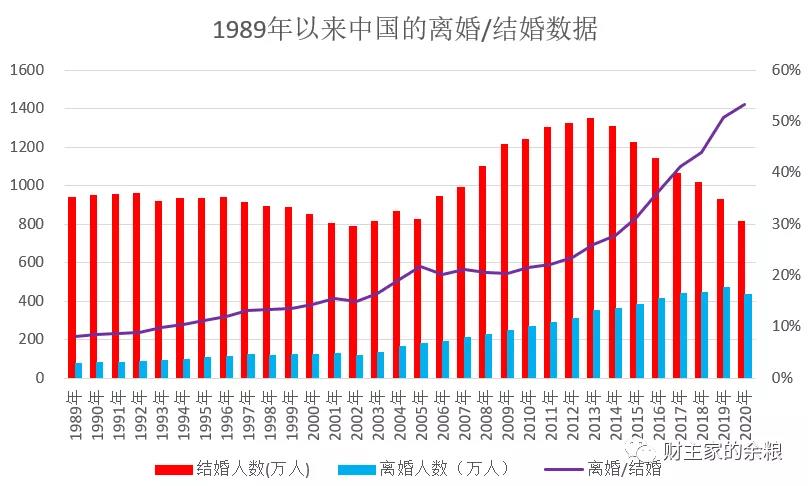

對比1975年迄今日本的結婚離婚數據,我們可以發現,可以分為三個階段:

- 從1975年開始,隨著日本進入老齡化社會早期,日本的離婚/結婚率就一路上升;

- 1995年深度老齡化社會的來臨,日本的離婚/結婚率再次抬高;

- 不過,2006年日本進入超老齡化之後,這一比率反而有所降低,並在近年基本穩定。

對比中國1989年以來的結婚離婚數據,我們似乎也可以看出,中國的婚姻狀況目前正處於日本的第二個階段。

不婚主義的興盛,帶來了單身經濟的繁榮。隨著單身人數逐漸增加,不少商家推出了許多一人式娛樂套餐,例如,一人式拉麵,吃飯時中間帶一個隔板,不用接受他人視線“審查”,可以一個人安安靜靜地吃飯,其餘還有一人式烤肉,一人式卡拉OK,一人式影院等等……

根據日本的這個趨勢,單身經濟在未來的中國,很可能也會越來越繁榮。

隨著深度老齡化社會的來臨,除了經濟增長、房價影響、股市影響、養老影響以及婚姻及嬰孩養育影響之外,本來還想聊一下其他幾個方麵(比方哪些職業可能會過剩、哪些職業可能會很搶手),但因為時間關係,還有資料和數據的可獲取性原因,就暫時聊到這裏。

日本沿用了西方的政治製度,但卻保有了傳統儒家文明所強調的秩序、容忍、服從等文化,成為世界上第一個成功實現工業化與現代化的非西方大國,成功建立起了門類齊全完整的工業體係,其經濟規模曾長期在世界上位居第二。

過去40年,我們幾乎采用同樣的方式,複製了日本的經濟成功。但,這種經濟模式天生的內在邏輯,決定了中國接下來的結局,恐怕也是和日本一樣。

中國進入深度老齡化社會,也就是2、3年之內的事兒,而日本,已經過了深度老齡化社會進入了超老齡階段,如果認可人口是經濟發展最主要因素的話,在技術和管理階段類似,而文化有很大共通性的情況下,日本在深度老齡化階段所經曆的情況,中國大概率都會經曆。

參考資料:

- 1)第三代“嬰兒潮”消退,40年未見之變局 | 梁中華;

- 2)全球百年房價大趨勢 | 任澤平;

- 3)日本房地產大泡沫的催生、瘋狂、破滅與教訓 | 任澤平

- 4)老齡化意味著什麽?從日本低通脹談起 | 張靜靜

- 5)老無所養,對於他們已成現實 | 大象公會

- 6)誰來為我們養老?| 小熊說保險

另外,本文關於中國人口數據主要來源於國家統計局,而日本人口數據來源於其厚生勞動省。除標注來源的圖表之外,圖表均為本人利用原始數據製作,其他部分財經數據也都來源於網上公開數據。