一輩子的榮耀,抵不過一部iPhone

前 言

一

二

三

四

作者李冉,俄羅斯留學生

編輯 | 蒲末釋

===================================================================

那些被網貸拖垮的年輕人

來上海這幾年,家人總催張瑋找個女朋友,覺得他三十幾歲了,「該成個家」,但因為還債,他放棄了全部的社交,包括相親。還貸期間,他認識一個比自己小了十幾歲的女孩,兩個人互相喜歡,已經要確定戀愛關係,但想到自己身上的債務,張瑋害怕自己「耽誤人家」,最終跟女孩提出了分手。

文|徐晴

編輯|金匝

「黑魔法」

餘芊從沒想過,手機彈出的消息會讓她變得心神不寧。

去年10月23日那天,她正跟同事聊著天,屏幕突然亮了,消息欄上顯示的是網貸平台的信息——催她還錢。手忙腳亂地收起手機後,她冒出的第一個想法不是還錢,而是深深的擔憂:同事看到了嗎?如果欠錢的事被大家知道了怎麽辦?

90後餘芊,在北方一個「十八線小縣城」做公務員,最近幾年組織紀律越發嚴格,如果欠了12萬網貸的消息公開,她的工作、升遷都會受到影響。盡管每月到手工資並不高,隻有5000元,但5年前,餘芊是花了整整兩年的準備時間去考這個職業的——她不願因為網貸的事丟了這份來之不易的工作。

這12萬,餘芊已經忘記是如何一步一步累計下來的了,她隻知道,大頭來自網貸平台,小頭是信用卡,如果調出賬單仔細看,才會發現她的錢全花在了「讓自己變美」這件事上了。

微博上關注的「網紅店」又出了新款大衣,滿3000減300,要買;換季了應該有一雙長靴來搭配,淘寶直播間裏200塊不到,要買;一個知名的日本爽膚水做活動,打九折送一堆小樣,600塊,更要買。工資沒剩多少不要緊,信用卡還有額度。她覺得提前消費是「為了省錢」,現在不買就沒有折扣了,以至於每個月她至少都要收幾十件快遞。

每次失戀,餘芊也會把原因歸結為自己「不夠漂亮」。大學時代第一次失戀,她向表哥借了6000塊,割了雙眼皮,做完手術戴著墨鏡回學校,引來了一眾同學的圍觀。第二次失戀,她去做了頭發,紋了眉毛和美瞳線,加起來5000多塊,都是從網貸平台裏提出來的。第三次失戀是在今年,她一個人去打瘦臉針,又細又長的針「咚一下就打到你的肉裏」,痛得「腳趾頭都摳緊了」,3000塊一針,用借的錢付款,她覺得值。

一直以來,餘芊的錢始終不夠花,但變美的欲望如此強烈,「不美我活不下去你知道嗎?」網貸平台解了她的「燃眉之急」。

從某種程度上來說,網貸也「幫助」了張瑋。

張瑋是80後,中專沒有讀完就退了學。2000年,他18歲,從學校出來先後做過傳銷、石油鑽井、流水線工人、房產中介。2015年,他來到上海一家快遞公司,每天分揀派送12個小時,一個月可以拿到7000塊。公司沒有五險一金,他在江蘇昆山給自己買了社保,一個月2000塊,交夠幾年,就可以在那裏買房、落戶。

2018年5月,張瑋想承包一個快遞點,他算了一筆賬,除了上交給快遞公司總部的3萬押金,他還需要去駕校學開車,以及買一輛麵包車,學費和車費加起來,需要7萬塊。他的借唄有12萬的額度,提現7萬後,他開始了自己的創業嚐試。

夢想總是美好的,但實際的狀況要殘酷的多。快遞點運行之後,平均每個月能賺7000元,除去公司每個月2000的租金,張瑋的房租、社保、衣食住行也要花5000多,整體上看,就是沒賺錢。貸款還在,利息也在滾,張瑋又注冊了蘇寧貸、小米貸,先「拆東牆補西牆」,把眼前的賬單解決掉,想以後賺錢了再慢慢還。14個月後,7萬變成了12萬。

到了2019年7月,情況更糟糕了。總部要求每個片區都要成立公司,而注冊公司流程長,「公司的一些資料沒有下來」,總部沒辦法打錢。張瑋沒有拿到總部下發的派費,快遞點的運營和自己的生活都成了問題,網貸又要還款,加起來一個月要支出一萬多元。他隻能繼續使用網貸吃飯、付房租、交社保。四個月後,總部的錢打了下來,但是貸款多了,利息也多了,12萬變成了16萬——負債徹底壓垮了他。

在豆瓣的「網貸互助小組」與「負債者聯盟」小組裏,25337個組員和餘芊、張瑋一樣深陷泥潭。他們大多是90後,也偶有80後、00後,有的欠了幾千,有的欠了數百萬。小組的帖子裏,「焦慮」、「還不上了」、「怎麽辦」,這些是高頻詞匯。「消費主義洗腦」和「創業失敗」被歸為最常見的欠貸原因。除此之外,有人借網貸參加網絡賭博,輸得血本無歸,或是借網貸買股票,趕上了股市低迷。

一位90後程序員,深深羨慕前今日頭條員工郭宇財務自由後的生活,為了實現35歲退休的願望,他借網貸進入了「投資盤」。那是一種新興的投資騙局,「老師」引導學員們買小公司的股票,賺錢了分給「老師」一半,不賺錢不用交學費。但入局後,這位程序員發現,「原本漲勢很好」的股票突然大跌,他連本金都沒有保住。

2019年1月,95後劉雨的弟弟被檢查出了尤文肉瘤,這種罕見的惡性腫瘤需要高額的治療費用,光是化療、放療和藥品,一天就要幾千塊。父母賣掉了開了十幾年的夫妻店,拿出了多年存款,仍然不夠。

劉雨的借唄上有5萬的額度,但考慮之後,父母並沒有同意使用。一方麵,借唄的年利率高,今年借5萬,明年可能要還6萬。如果還不上,利滾利,債務會越來越多。另一方麵,在高額的治療費用麵前,這幾萬塊錢不值一提。最後,父母跟親戚借了十幾萬,不需要利息,又在「水滴籌」上眾籌了十幾萬。

從前,劉雨習慣用花唄、借唄買手機和電子產品,他工資不高,分期付款緩解了他的壓力,有時還有「24期免息」,更方便、劃算。他一度覺得網貸給自己的生活增加了便利,但弟弟生病後,他發現,「如果真的出了什麽事,網貸是不可能幫助你的」。

輕易得來,代價高昂,越來越多的年輕人正在使用網貸的「黑魔法」。央行與各個數據公司給出的報告中,有這樣幾個事實緊密地關聯在了一起:2020年,全國信用卡逾期半年未償信貸總額為854億元人民幣,10年前,這個數字是88.04億。

現在,全國有1.75億90後,其中隻有13.4%的年輕人沒有負債,而86.6%的90後都接觸過信貸產品,十個裏就有一個同時使用多個網貸工具。在父母那一代人眼中,欠錢代表著恥感和恐懼,但到了現在,年輕人之間流傳的玩笑是:「我看你是想笑死我,然後繼承我的花唄。」

「像裸奔一樣」

為了還錢,張瑋想出了三種辦法。

第一種方法是賣掉麵包車,拿著賣車的錢和公司補發的派費作為周轉資金,開始「以貸養貸」——把錢從利息低的平台提出來,還到利息高的平台。

張瑋發現,騰訊旗下的微粒貸針對他的日利率是0.025%,比小米貸、借唄少了一半。他提出來65000元,把利息高的欠款先還上。這個方法持續了9個月,最終以失敗告終:今年1月,他的欠款總數是16萬,到了10月,依然是16萬,也就是說,「之前還款都是在還利息」。

疫情期間,張瑋入職了一家線上生鮮公司做派送員,「不要命地跑,才可以跑上一萬、一萬一,想自己活得長一點,跑個七八千都可以。」有了這部分收入,他才能繼續還款。但到了今年四月,他發現自己每個月的利息仍有2900元。

意識到問題的嚴重性後,他又想出了第二種方法:給自己消費降級。張瑋喜歡騎行、遊泳、旅行,到全國各地的火車站前拍照打卡。在雲南,坐綠皮小火車看山中風景是他無法忘懷的記憶。為了減少支出,這些愛好都成了過去式。

來上海這幾年,家人總催張瑋找個女朋友,覺得他三十幾歲了,「該成個家」,但因為還債,他放棄了全部的社交,包括相親。還貸期間,他認識一個比自己小了十幾歲的女孩,兩個人互相喜歡,已經要確定戀愛關係,但想到自己身上的債務,張瑋害怕自己「耽誤人家」,最終跟女孩提了分手。

第三種方法,是中斷每個月2000元的社保和900元的商業保險,拿來還網貸。原本,線上生鮮公司並沒有給派送員買保險,派送員想有安全保障,隻能自己買。連這900塊也被砍掉後,看到外賣騎手出車禍的新聞,張瑋總感覺心驚肉跳,「萬一運氣不好,出點什麽事怎麽辦?真的就像裸奔一樣。」

現在,除去每月800元的房租和1200元左右的夥食費,張瑋剩下的所有收入都用來還貸。他的生活被精簡到隻剩下吃飯、睡覺、工作,玩一會兒手機遊戲都會有「深深的罪惡感」。

餘芊至今還在「以貸養貸」。她也發現,大多數網貸平台的年利率都在18%-20%左右,很快就會滾出高額利息。為了快點還錢,今年年初,她向一家銀行借了一筆48000元的小額貸款,年利率10%,這筆錢可以幫她安全度過2020年。但2021年,依然要麵對還債這件事——銀行的兩個還款日分別在明年4月和8月,每次還25054.8元,以她的薪資水平,無論如何都無法存這麽多錢。餘芊隻能安慰自己:「先不想了,能還一個月是一個月。」

也有人幹脆不還。在網貸互助小組中,有組員專門分析了逾期的種種後果。

不還錢,首先會上「征信黑名單」,這意味著以後在哪兒都借不出錢來了;接下來一段時間,網貸平台會瘋狂催收,如果還是還不上來,網貸公司可能就會酌情減免;減免後繼續不還,會有人上門調查和起訴。不過,網貸一般不涉及刑事案件,隻要不拒接電話、不失蹤,就不會被起訴為詐騙,也不會坐牢,「一般就是拘留」。

就算法院判決了還款,此時依舊不還錢,最壞的結果就是凍結名下資產、銀行卡裏的錢都被法院扣走,以及被列入失信人黑名單,限製高消費,不可以坐飛機、高鐵,不可以租豪華寫字樓。

在一部分組員眼裏,原本負債者生活質量就不高,不會有高消費,更別談買房子,所以這些後果並沒有多可怕。

但在小組中,拒不還錢的人隻是少數,對更多人來說,有一件事是比這些後果還要可怕的。

圖源《一條龍》劇照

未坦白,已坦白

在豆瓣小組,欠債的年輕人的帖子被分為兩種,一種是「未坦白」,一種是「已坦白」,「坦白」的對象,多半是指父母、家人和朋友。小組裏,總有人發帖向組員谘詢如何坦白,父母失望的表情和話語比下個月的賬單更令人恐懼。如果遇到無良催收機構「爆通訊錄」,把電話打到朋友、同學那裏,自己將會迎來「社會性死亡」。

僅僅因為買東西就欠了十幾萬網貸,餘芊也覺得這件事聽起來十分荒誕,她無法說服自己向父母「坦白」,但又無法克製購物的欲望。

她的原生家庭十分嚴格,從小到大,她提出的要求,幾乎沒有被媽媽滿足過。小學時,同學們都玩輪滑,媽媽不給她買,別的孩子上藝術班,媽媽也拒絕給她報。她的家庭條件並不差,父母在縣城有兩套房子,還有一輛幾十萬的車。餘芊分析自己欠貸的原因,工作以後「有點像報複式的那種,給自己狂買」。

今年年初,餘芊實在撐不住了,跟媽媽說自己「欠了一萬塊錢」,沒想到媽媽焦慮到晚上睡不著覺,說「你一個女孩子幹這種事」。在那之後,媽媽隔三差五就問餘芊欠了多少錢,讓餘芊覺得自己在媽媽眼中像是一個有前科的罪犯,她從此再不敢提起欠貸,也沒有奢望過家裏幫自己還貸。

她知道,一旦他們知道那個真實數額,「會對我巨大的失望」,「會跟我斷絕關係」。但她內心其實又期盼著有一天父母知道真相,「我真的還不上了,你說他們會幫我還嗎?」

張瑋同樣不敢告訴家人。他的老家在四川達州的鄉村,從小家裏就不富裕,初中時買一盤英語磁帶,他都要向父親百般請求,逢年過節找裁縫做一身衣服,會看到父親滿臉的嫌棄,「他覺得我們花錢了。」他知道,欠了債隻能自己還,家裏不可能幫助自己。

韓青岡是小組裏少數「上岸的幸運兒」。網貸賭博欠下8萬之後,他也陷入過絕境。那是2018年,他剛剛畢業工作,每個月工資都投入了博彩網站。賭博是一件收不住手的事情,輸了想贏回來,贏了還想贏更多。他的境況越來越糟,不管是網貸,還是賭博,他都不敢告訴父母。

韓青岡自覺與父母的「各種觀念都不太一樣」。讀大學時,他參加馬拉鬆比賽,想買一雙1200元的鬼塚虎跑鞋,父母不同意,覺得「幾百塊的跑鞋就可以了」。最後,他用花唄買下了那雙鞋。生活裏遇到困難,他也從來不會求助父母,雙方「都不懂怎麽表達」,他覺得自己和他們之間「沒什麽親情」。

猶豫了整整一年零6個月,8萬滾成了10萬,韓青岡終於「良心發現」,不再賭博,也不再網貸。他向父親撒了個謊,說自己是借網貸投資「普頓外匯」,被騙了4萬。

「普頓外匯」確有其事,畢業之前,班裏好幾個同學陷入了騙局,最多的被騙走十幾萬。那時他「特別清醒」,一眼就看出了騙局,但沒想到,一扭頭,自己把自己推進了網絡賭博的火坑。

他也報少了數額,想剩下6萬自己慢慢還。沒想到不久後父親就發現了,問他:「你是不是還有貸款?」又給了他4萬。跟父親視頻的那天,他看到了父親頭上的白發,想到父母都已經年過五十,韓青岡覺得自己辜負了他們對自己的期望,「大好的未來被自己親手打碎」。

可怕的友好

和要不要坦白的掙紮形成強烈對比的,是最初使用網貸時的便利。

大學時代,韓青岡經常使用「花唄」,超前消費是一種潮流,同學之間甚至會相互比較誰的額度更高。

與幾年前的韓青岡一樣,95後男孩王浩正在讀大三,也是「花唄」的忠實用戶。他清楚地記得自己看過一個視頻廣告:年輕人想學薩克斯,但沒有足夠的錢,最後用花唄買下來,每個月隻需要還一百多塊,結尾的廣告語是「年輕人就要用花唄」。

王浩每個月生活費1500元,他兼職寫網文,稿費千字15-25元,日更五千字,一個月收入2000-3000元。受訪時他還在寢室裏,室友說話的聲音隱約傳來,但他毫不避諱地說,自己在花唄、京東白條上一共欠了7000元,有的是買電子產品,有的是出去旅行的花銷。

他並不焦慮,認為在年輕的時候花一點錢去提升自己、打開眼界很正常,因為「確定自己有足夠的還款能力」。而花唄對大學生群體來說非常友好。

從某種程度上說,所有人都曾感到網貸平台的「友好」。

張瑋創業時完全沒有考慮銀行,他在上海沒有任何固定資產,也沒有穩定工作,如果去銀行借貸,櫃員「可能都不正眼瞧一下的」,是網貸平台給了他雙倍於信用卡的額度。

餘芊最初從不用借唄,但2016年,一個朋友裝修,差3萬裝修費,讓餘芊從借唄提現轉給他,之後他再按月還錢。出於義氣,餘芊同意了。在後續的一年裏,朋友按照約定陸續還貸,她發現,「沒有催收電話打過來,也沒有什麽法院的傳票,沒有想象的那麽可怕。」

餘芊也開始嚐試使用,她越來越覺得,借唄簡直方便到了極致,隻要有額度,就可以立即提出現金,比信用卡套現更快捷——後者還得借助一台pos機。

「安全」借款與還款後,餘芊不斷看到各個網貸平台的廣告。點外賣時,選美團的網貸平台付款可以「減兩元」;想出去玩,去哪兒會首先推薦自己的網貸平台支付;在京東購物,使用京東白條最高減99元;上淘寶買東西結賬,也會突然冒出來幾百元的花唄「臨時額度」。

一些平台確實會在使用貸款過程中為用戶提供額外的便利。 圖源手機截圖

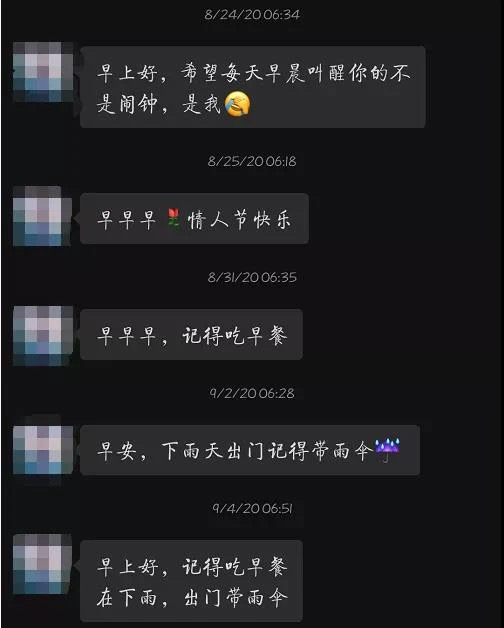

放貸之前放貸員的熱情問候。 圖源受訪者提供

(應受訪者要求,文中涉及人物皆使用化名。)