回購利率是影響美國短期融資市場的一項主要指標,其大幅波動不僅主導回購市場,甚至波及貨幣市場基金、商業票據、大額存單市場。本文擬從今日回購市場異象以及美聯儲罕見幹預的角度出發,試圖分析其背後成因,政策效果。

美國回購市場利率飆漲 市場一度混亂

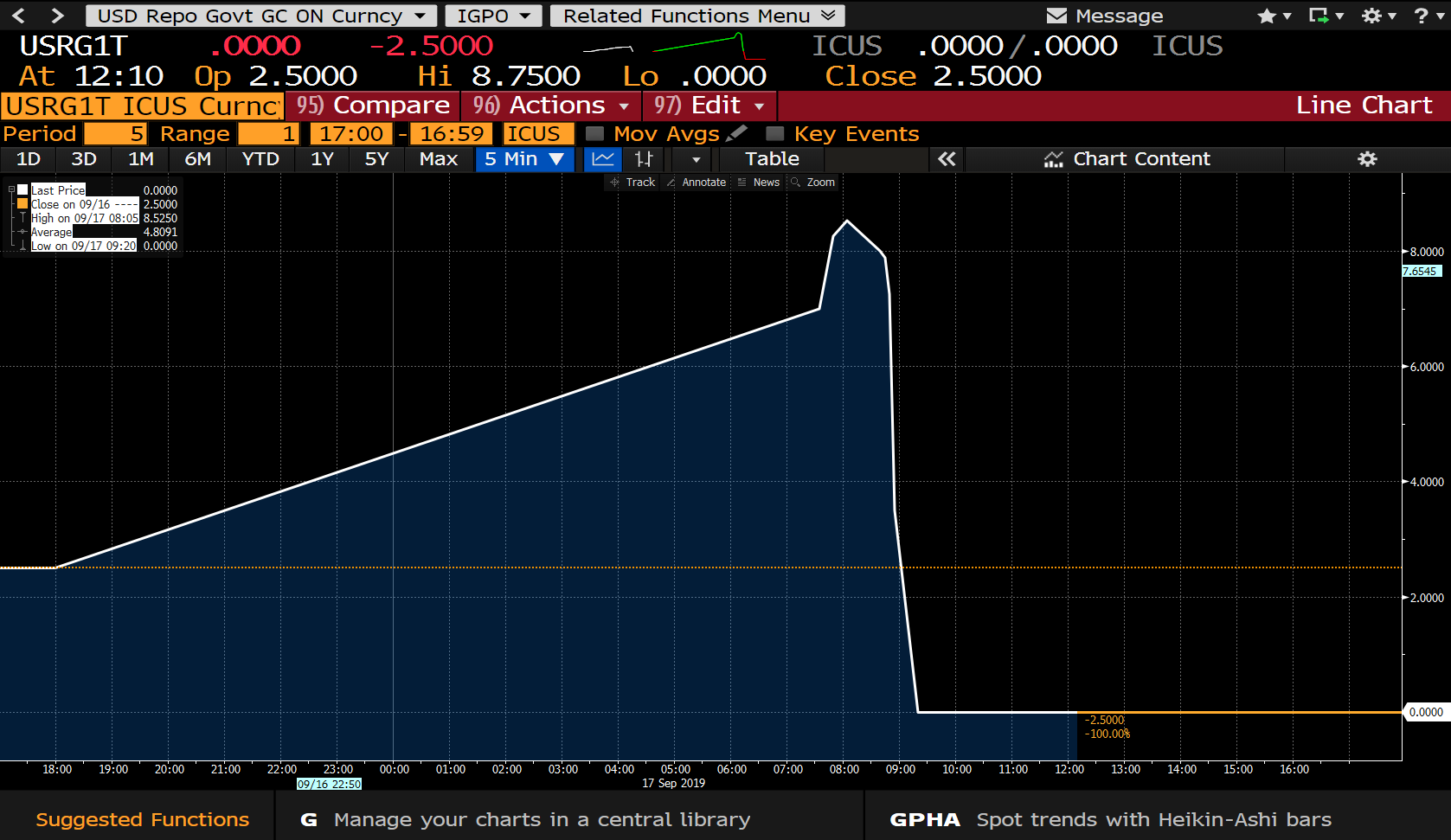

美東時間9月17日周二上午,美國短期融資市場一度陷入混亂,有美債擔保的隔夜回購利率大幅飆升,最高升至8.525%,創下曆史高位,遠遠超出美聯儲設定的聯邦基金利率2%-2.25%的目標區間。

已有跡象表明本周初開始資金麵已趨緊,因周一的聯邦基金有效利率攀升至2.25%,而上周五則為2.14%。一般情況下臨近月末、季末或美聯儲議息會議時,回購市場利率會小幅高於聯邦基金有效利率,市場也應有所預期,但今日利率如此勁升確實令市場始料未及。

美聯儲出手幹預 效果立竿見影

更令人瞠目結舌的是,美聯儲迅速行動,采取措施,先是宣布從美國東部時間上午9:30至9:45分將與一級交易商進行隔夜回購協議操作,總金額不超過750億美元,此舉旨在向市場注入流動性,幫助維持聯邦基金利率目標範圍內。然後10:10分在其網站上公布實際接納證券金額為532億美元,其中包括409億美元美國國債(回購利率2.10%-3.25%),6億美元機構債(利率3%)以及117億美元抵押貸款支持債(利率2.10%)。可能有人會問,為何750億的目標實際隻完成532億,原因在於宣布操作時為時已晚,美國回購市場交易活躍的時間一般是6:30到9點。

美聯儲隔夜逆回購操作的政策效果可謂立竿見影,回購利率從8.525%峰值一路下行,接近中午時分顯示為零(意味著交易商停止報價),市場重歸平靜(見圖1)。

圖1 隔夜回購利率在美聯儲逆回購操作後一路下行

雖然隔夜回購利率飆升,並不一定意味著信貸市場運轉不暢或金融災難即將到來,但可能會阻礙美聯儲引導經濟增長的能力。本周又恰逢聯邦公開市場委員會(FOMC)召開會議,隔夜回購利率飆漲或迫使美聯儲對超額準備金利率(IOER)再次調整,以便確保引導經濟的主要工具——聯邦基金有效利率——保持在目標區間內。

回購市場中的證券貸方通常是對衝基金和擁有大量投資組合但需要資金來為其日常交易提供資金的交易商。現金提供方往往是貨幣市場基金或其他資產管理者,他們希望在短期內以低風險投資現金。

聯儲公開市場操作為何奏效?

不得不說,美聯儲今日果斷出手實屬罕見,因上一次進行公開市場操作的時候是2008年金融危機之前。筆者曾在《從FED 調整 IOER 的動機看聯儲調節聯邦基金利率方式轉變》中提到,金融危機後美聯儲棄用公開市場操作的主要原因是該工具效果鈍化,政策效果大打折扣。

但如今,重啟逆回購意味著政策環境和條件較一年前有所改變,據推測這一點與美聯儲自2018年6月啟動“非對稱”調整超額準備金利率(IOER)以及縮表都休戚相關。簡言之,一年多以來,由於聯儲調整IOER的幅度與調整目標區間利率的幅度不同步,極大程度上擠占了原先非存款類金融機構和存款類金融機構合作模式的套利空間,而聯邦基金有效利率和回購利率持續高於IOER,令資金遊走於回購市場而非聯邦基金市場,銀行係統的流動性則急劇減少。此外,美聯儲資產負債表的正常化也逐漸使銀行擁有更少的超額準備金,為政策工具發揮作用奠定基礎。

回購利率急劇走高背後的原因

筆者認為,導致今日回購利率近乎瘋狂上升的因素主要有以下幾個:

1. 企業納稅。9月16日是企業繳納季度聯邦稅的截止日,一般每年這個時候企業撤回現金以支付稅收。結果是導致貨幣市場基金(MMF)和銀行間流動性紛紛回落,彭博數據顯示,稅收影響750億美元的資金規模,從而促使交易商爭先恐後湧入回購市場融資。

2. 美國國債拍賣結算。本周一是美國財政部780億美元債券拍賣計劃結算的日子,這意味著780億美元的現金轉變成了國債,流動性立顯緊缺。

3. 超額準備金大幅減少。這一因素上文已提及。

4. 坊間傳聞沙特阿拉伯為了應對上周末的石油襲擊而將1000億美元的現金返回至在岸市場。該消息目前尚未被證實,但如果屬實,那對回購市場的衝擊是巨大的。

後市展望

今日聯儲出手幹預的效果可能是短暫的,但無論政策效果是否持久,美聯儲已明確向市場釋放出政策信號。那就是,美聯儲時刻在關注市場,如果條件允許,將毫不猶豫利用公開市場操作出手幹預。

幹預的目的還是為了控製聯邦基金有效利率在其目標利率區間內運行,此前美聯儲失去對短期利率的控製等言論甚囂塵上,迫於壓力其不得不提前行動。

此外,9月17日閉市前,美聯儲在其網站上提前公布將於次日9月18日8:15至8:30分將與主要交易商進行總額不高於750億美元的逆回購操作。回購抵押品包括財政部發行的國債,機構債務和抵押貸款支持證券。筆者認為,此舉再度彰顯了美聯儲幹預市場的決心,由於提前布局,次日交易時段能完全體現,預計能達到理想效果,我們拭目以待。

回購市場利率飆漲!紐約聯儲十年來首次開展隔夜逆回購(組圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy