4月26日,麥肯錫中國發布了基於銀聯奢侈品交易數據做參考的《2019年中國奢侈品消費報告》,分析了中國不同年齡段消費者、城市、銷售推廣渠道等方麵,在奢侈品消費和銷售上不同的需求和表現。

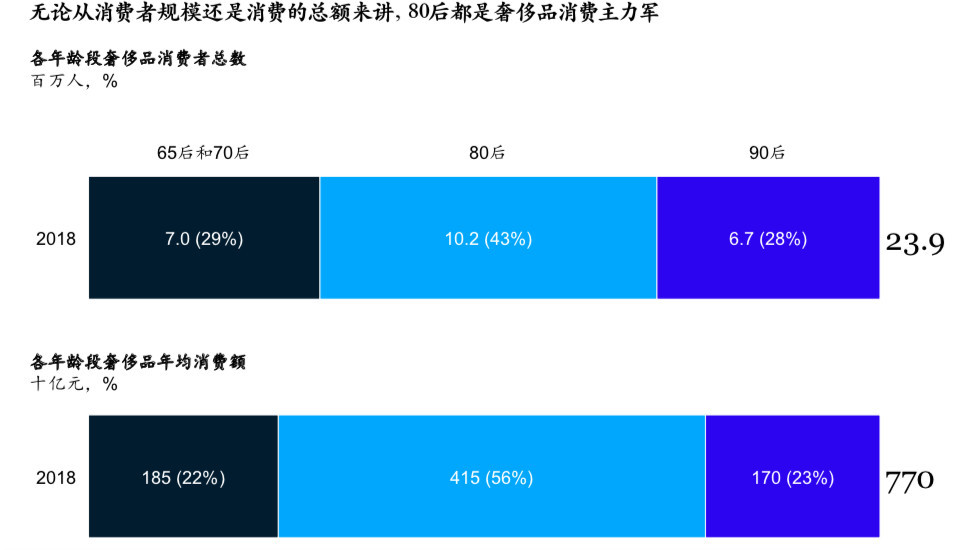

2018年,中國人在境內外的奢侈品消費額達到7700億元人民幣,占全球奢侈品消費總額的三分之一,平均每戶消費奢侈品的家庭支出近8萬元購買奢侈品 。

2012年~2018年間,全球奢侈品市場有超過一半的增幅來自中國。到2025年,預計中國奢侈品消費總額有望增至1.2萬億元人民幣 ,對全球奢侈品消費增幅貢獻占比將達到65%。

80、90後催生的新賽道

以“80後”和“90後”為代表的年輕一代,分別占到奢侈品買家總量的43%和28%,分別貢獻了中國奢侈品總消費的56%和23%。

大多數受訪者和將近70%的“90後”表示,購買奢侈品是為了“感受獨特和彰顯自我,而非泯然眾人”。購買奢侈品已經成為他們的一種生活方式,可以讓其在線上或線下的朋友圈分享體驗、傳遞價值觀。

基於此,奢侈品牌的第一要務就是取悅中國的年輕一代。能否深刻理解他們、跟上他們的步伐、進入他們的社交圈子,決定了品牌下一個十年的生死存亡,而數字化是取悅這一核心目標人群的關鍵。

這些年輕消費者並非忠於品牌本身,而是品牌+爆款的組合。他們不會去購買同一個品牌的各種產品,而是會選擇多個品牌,購買每個品牌最當紅、最有辨識度的產品,來展示自己的與眾不同。

買奢侈品越來越像買化妝品,最能吸引消費者的是品牌的明星產品。對於有意在中國市場大展拳腳的新品牌來說,好消息是中國各個年齡段的消費者都樂意嚐鮮。

心態最開放,涉獵最廣泛的還數“90後”。然而對熟悉品牌、重度使用社交媒體的消費者來說,隻在品牌上做文章是打動不了他們的。品牌必須不斷更新產品及產品故事,對新產品量身定製視頻、圖片、推廣軟文和其他相關營銷內容,設法將每一款產品打造為像愛馬仕鉑金包那樣的必買款。

對很多奢侈品牌來講,高頻率的推陳出新是一個大挑戰。解決的契機在於,在一切皆媒體,時時皆社交的環境下,所有中國奢侈品消費者都同時受到線上和線下觸點的影響,關鍵意見領袖(KOL)對中國年輕一代尤其有著非常大的影響力。

有些品牌已經嚐試了一些較為成功的做法,包括傳統奢侈品大牌聯手年輕潮牌,或與當紅關鍵意見領袖合作推出限量款、聯名款,或利用創意方式推出消費者互動遊戲等。而利用各個級別的明星和網紅進行的金字塔式多層傳播,會在不同階段對不同的消費者產生作用,有利於品牌高效觸達不同層級的消費者。

以微信為例,其所能提供的內容發布、消費者谘詢、產品試用、社交分享、線上“快閃店”、小遊戲和會員管理等功能,構成一個完整的生態,為品牌打開了更多的可能性。

盡管中國社會正在加速老齡化,但麥肯錫全球資深董事合夥人澤沛達(Daniel Zipser)對對第一財經表示,這對奢侈品銷售增長的影響並不明顯。例如根據手機、汽車等品類的數據,雖然整體市場增長趨緩,但實際上高端表現依然強勁,奢侈品也會保持這個勢頭。社會老齡化對奢侈品來說影響並不大,因為雖然80後和90後是中國奢侈品市場的主力,但中國消費者整體來說開始購買奢侈品時間並不長(半數的“90後”和31%的“80後”奢侈品消費者在過去的一年才開始購買人生中的第一件奢侈品,近半數的“65後”和“70後”也是近三年才開始購買設計師品牌)。現在的80後和90後消費者會繼續增加奢侈品消費,而且也會有更多新的年輕消費者加入到奢侈品購買行列中來。

他認為,奢侈品消費增長並不是在收割人口紅利,而是在建立在少部分中高收入消費者增長的趨勢上的,近年來數量急劇增長的中上收入家庭人數在2018~2025年會保持28%的年均複合增長率,家庭可支配月收入在17450~26180元人民幣(相當於2600~3900美元)區間的人口屆時將達到3.5億之多,他們是真正給奢侈品帶來增長的人群。

線下銷售主導地位無可取代

報告顯示,年輕消費者購買奢侈品時大多非常迅速地做出購買決策,因為他們早就被社交媒體平台“種草”了。半數“80後”和“90後”受訪者表示,當他們抵達門店之前,已經非常清楚自己想要購買的產品。還有60%的“80後”和“90後”受訪者說購買決策是在一周之內完成的。“65後”和“70後”則需要更長間決定購買,絕大多數人會在兩周內做出決定。

有意思的是,不論哪個年齡段的消費者,都會通過各種渠道獲取奢侈品相關信息,包括瀏覽比較各大綜合、垂直電商平台的奢侈品頻道,但絕大部分購買行為最終還是發生在線下。

品牌門店、高級購物中心、免稅店以及奧特萊斯折扣店是中國年輕消費者主要的購物之地。在實體店親自選購奢侈品的愉悅體驗,比如導購專業細致的服務、高檔的購物環境、免費的甜點酒水享用、會員福利和良好售後等,是中國年輕消費者成為線下門店回頭客的重要原因。受訪者普遍反映,門店導購對購買起著至關重要的作用,店員的個性化推薦和優質服務對於年輕一代的購買決策起到了非常大的作用。

報告認為,線下渠道將會繼續主導今後的奢侈品銷售而不是電商和線上社交購物渠道,前者未來幾年的複合年均增長率將達到6%左右。線上銷售,到2025年將比現在的規模增長2~3倍,相當於屆時中國1.2萬億元人民幣奢侈品市場規模的八分之一。

畢竟奢侈品牌的現有門店版圖隻覆蓋了全中國不到一半的富裕家庭(年收入超過30萬元人民幣),且頂級奢侈品牌在中國前15大城市的門店已趨於飽和,奢侈品門店向三四五線城市下沉更存在許多實際經營的風險。然而中小城市的富裕在線消費者蘊藏的潛力不容忽視,低線城市近半數的消費者表示願意嚐試在接下來的一年中網購奢侈品,一方麵為尋求低價,另一方麵也緣於當地缺少實體門店。

比較而言,小品牌更看重第三方平台,此舉能讓它們以最小投入進入主流電商市場,最終實現銷量大增。而頂級品牌如香奈兒(Chanel)、迪奧(Dior)、古馳(Gucci)等對入駐第三方平台顧慮較多,不管是對京東、天貓這類綜合電商平台還是寺庫、Farfetch、Net-A-Porter這類奢侈品垂直電商平台,成熟奢侈品品牌會更傾向於建立自有平台。

麥肯錫全球董事合夥人欒嵐預測,未來幾年奢侈品線下渠道仍會集中在一二線城市中,但門店形式和服務會更加升級,例如運營新技術和高端的客戶體驗來增強消費者的購買意願。對於向低線城市下沉擴張門店一定要慎重考慮,因為低線城市的高收入群體密度較低,再加上門店的運營成本,品牌要仔細核算和預測門店的投資回報。對於觸達門店覆蓋範圍之外的消費者,可以嚐試快閃店,以及充分利用低線城市人群到一二線城市和境外旅遊、出差的場景。比如在低線城市采用數字渠道宣傳,在消費者購買前後邀請其加入品牌會員、訂閱微信公眾號或直接與導購人員保持聯係,以此與低線城市消費者保持互動。

此外,她認為,奢侈品垂直電商和綜合電商平台的比較不單單是“垂直”與“綜合“的比較,而應該考慮其生意模式和在奢侈品這一品類上的流量。如果平台能夠提供良好的顧客體驗,能在顧客數據和品牌形象上與奢侈品牌精誠合作,並能通過平台策略的傾斜給奢侈品牌進行精準的導流,那麽不管是垂直還是綜合平台,都能夠有自己的優勢。

因此,奢侈品牌未來若想大獲成功,必須依托有效的全渠道策略,才能提高消費者線上線下的參與度。這就對品牌提出了全新的要求:高頻率推出新內容來抓住消費者的注意力,並通過各種渠道與消費者進行互動。

7700億!去年中國人買走了全世界1/3奢侈品(組圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy