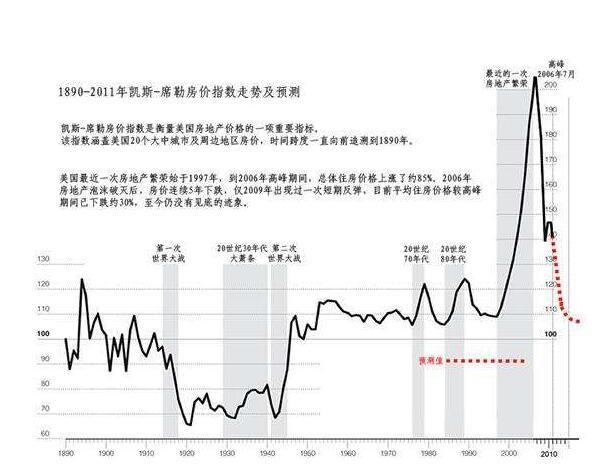

規律總是顛撲不破。沒有隻漲不跌的市場,不管是股票還是房屋,如果價格脫離了實際,市場最終會作出反應。上世紀日本房市的瘋狂,本世紀初美國房市的火爆,最終都演變成了災難性的後果。中國房價會跌嗎(多選)房價平穩不會跌房價還會上漲房價跌20%到50%房價跌50%以上房價跌20%以內投票

1987年春,上一輪美國房地產牛市開始破滅,大波士頓地區地產商會會長諾拉·摩蘭說:有人拉響了警笛,但隻有狗兒和地產買家聽見了。

曆史總是有驚人的相似性。2006年6月,我剛到華盛頓時,許多美國人還未沒有及時買房或少買了房子而懊惱不已。一位華人朋友就頗有悔意地對我說,以前他買的60萬-70萬美元一套的別墅,當時已漲到了150萬美元左右,如果多買一套,那該多好!

但很可惜,這種樂觀情緒並沒有持續多久。

正是從2006年起,美國房市在火爆多年之後,開始下滑,隨後則急轉而下。房價節節下跌,銷售一路下滑。買房人欲哭無淚,建築商也是無力回天。那位懊悔沒有再多買房的人,想來還是幸運者。

買房者和建房者,都成了房東,作為一個最直接的日常感受:從2006年起,美國街道旁的一道獨特風景,就是越來越多的房地產廣告。降價促銷、贈送禮券,賣房者使出渾身解數,購房者卻依然寥寥。在首都華盛頓,不少剛建成的樓盤在銷售不暢之後,最終隻能打出“暫時出租”的廣告。

在描述美國房市危機時,我在報道中曾多次引用過這樣一個例子:

美國亞裏桑那州,從業15年的房地產經紀人內爾·布魯克斯,碰到一件情緒嚴重失控的女客戶。

“她把手機從左手到右手不停地掂量,好像在玩一把刀子,然後就突然向我砸過來,我一閃身,身後的牆上就留下了一個坑。”他說。

淑女也瘋狂,究竟為什麽?原來,布魯克斯告訴她,她房子價值又縮水了6萬美元。6萬美元,對美國人也是一筆不小的數字,關係到生存本錢。

“房地產市場是最情緒化的市場,因為對大部分美國人來說,房產就是他們最有價值的財產,是他們對退休後養老的投資。”布魯克斯如是說。

持續走低的房價,使當初興衝衝高價買房的美國人被“套”其中;隨即被套的,還有美國的房貸公司,尤其是風險較高的次級抵押貸款金融公司。

2007年4月2日,美國第二大次貸供應商新世紀金融公司(New Century Financial)宣告破產。這家在2007年初資產規模還超過17億美元的次貸公司,在短短三個月內規模縮減到不足5500萬美元。

翌日,美國有線電視新聞網(CNN)披露說,在整個2006年,美國次級貸款高達6400億美元,約為3年前的兩倍,次貸占到了美國全國房貸市場總規模的20%,金融公司、對衝基金手中以次貸抵押的債券總值達到了1萬億美元。

泡沫,總會破裂的。按照業內人士的統計,當時13%的次級貸款已形成了壞賬。於是,就在2007年的春天,美國次貸行業開始全麵崩潰,市場上一片殺伐之聲,超過20家次貸供應商宣布破產、遭受巨額損失或尋求被收購。由此,廣為世人所知的美國次貸危機漸顯崢嶸。

2

這裏需要解釋一下,在美國,所謂次貸,就是發放給信用較低的貸款者的貸款。與普通的按揭貸款不同,次級房貸的簡單過程如下:信用較低的人從次級放貸機構獲得貸款;放貸機構將房屋抵押的債權出售給投資銀行,用收益進行再貸款;投資銀行則將債權重新包裝成債券,在資本市場發行。

相對於針對高信用客戶的“優惠級”貸款,次級貸款利率高,收益大,但風險也大。

但在2001年至2005年美國房市火爆時,人們都希望買房來實現資產增值,房貸公司也願意發放次級貸款實現高收益。一些次級貸款金融公司受利益趨勢,甚至降低“門檻”,推出“零首付”、“零文件”等貸款方式吸引貸款人,致使經營風險不斷加大。

格林斯潘也承認,他支持次貸業務發展,因為至少從上世紀90年代誕生到2003年,這一直是一個運行良好的市場,而且該業務也有助於那些資信不夠的美國人購得房屋。

隨著2006年初美國房市急轉直下,房價迅速走低,危機也隨即爆發。房價下跌導致貸款人手中的房屋資產急劇縮水,他們根本無法支付高房貸,隻能拖欠貸款。相關數據顯示,2006年第四季度,次級貸款市場逾期還款比例已上升至13.33%,高於去年第三季度的12.56%,為最近4年來的最高水平。

美聯儲前貨幣事務局局長(Division of Monetary Affairs)文森特·萊因哈特(Vincent Reinhart)認為,危機的一個重要根源,“是許多(美國)家庭基本沒有通過資產積累創造財富的公開途徑,隻有一個例外:大量資源可以幫助人們對住宅進行杠杆式投資,政府也對此提供各種各樣的激勵手段,如抵押貸款還款利息的稅收減免等。”政府、企業、個人在共同忽視風險的結果,為危機日後全麵爆發埋下了隱患。

美國調控房市的一個重要手段,是美聯儲的利率政策。美國房市之所以此前多年繁榮,一個重要原因是2000年美國互聯網泡沫破裂導致經濟衰退後,美聯儲連續27次降息,將利率降至1%的水平,低利率使得房市獲得上升的動力。

在金融危機全麵爆發後,世界銀行高級副行長、首席經濟學家林毅夫反思這一政策時,對我表示,其中的教訓相當深刻。在他看來,當時的美聯儲為擺脫經濟衰退,就用降息來刺激房地產發展,美國“很成功地避免了上一次的經濟衰退,但代價是更大的房地產泡沫”。

房地產的泡沫讓美聯儲也看到了經濟發展的隱憂,在2002年的美聯儲決策會議上,格林斯潘就警告說:“我們非比尋常的住房繁榮……來源於的抵押貸款債務的大量增加,毫無疑問這是無法持續的。”

為戳破這個泡沫,在格林斯潘主導下,從2003年開始至2006年,美聯儲為抑製通脹又連續17次加息,即將基準利率從1%提升到5.25%。利率大幅攀升加重了購房者的還貸負擔,房貸違約不斷出現,這繼而加速了美國房市泡沫的破裂。

3

在經曆了2007年前幾個月的發酵後,美國次貸危機開始全麵蔓延,以次貸為抵押的相關證券也隨即遭受池魚之殃。

2007年6月7日,美國第五大投行貝爾斯登宣布,旗下兩隻對衝基金停止贖回。驚恐、疑惑的投資者很快發現,貝爾斯登的這兩隻基金持有大量與次貸有關的證券。而在這之前,管理30億美元哈佛大學資產的對衝基金Sowood Capital因持有次貸業務,其資產價值在短短一個月內縮水了近一半。

在美國,個人向銀行等放貸機構申請住房抵押貸款,放貸機構再將住房抵押貸款作為一種資產“賣給”房利美(Fannie Mae)和房地美(Freddie Mac)等機構。後者將各種住房抵押貸款打包成“資產支持證券”( Asset Backed Securities, ABS),經由標準普爾等評級公司評級,然後再出售給保險公司、養老金、對衝基金等投資者。這個過程被稱為“資產證券化”。

在美國住房市場繁榮時期,上述過程運轉流暢,購房者、放貸機構、負責打包資產支持證券的投資銀行和購買這部分證券的投資者,各取所需,皆大歡喜。但這場在美國房市泡沫中形成的投機盛宴注定不能長久。隨著房價下跌,越來越多的次貸購房者無力償還貸款,損失開始彌漫,最終波及到持有次貸的各類投資者。

投資大師巴菲特(Warren Buffett)在後來致股東的信中感慨說,房價下跌導致大量愚不可及的錯誤被曝光了,“隻有在退潮的時候,你才能看到哪些人不穿褲子就下水了,對於美國一些最大的金融機構,我隻能用‘慘不忍睹’來形容了。”

但在當時,華爾街對即將到來的風暴似乎仍毫不知情。2007年7月19日,紐約股市道瓊斯30種工業股票平均價格指數創下曆史新高,首次突破1400點大關。

對於旗下兩隻對衝基金停止贖回的舉動,貝爾斯登發言人還表示,這是保護投資者的行為,因為該資產實際價值要比其目前市場定價要高。“我們認為基金的投資組合不錯,可以熬到市場恢複正常的時候,我們認為停止贖回有利於最好地保護投資者的長期利益。”

他的話,最終證明不過是虛幻的想象,不僅這兩隻基金因此遭受了滅頂之災,貝爾斯登本身也無法在危機中幸免。

4

到2007年8月份,隨著大量次貸形成的壞賬浮出水麵,基於這些次貸的證券也大幅貶值,次貸危機全麵爆發。

由於金融創新和金融全球化的發展,從美國的花旗集團到德國的德意誌銀行,從英國匯豐銀行到瑞士的瑞銀集團,全球各地的投資銀行、保險公司、養老金、對衝基金均發現,自己的投資組合中,竟然持有大批次貸支持證券。在當時的市場環境下,這無疑等同於手中攥緊了一個已來開弦的手榴彈。

不少金融機構為滿足有關資本充足率和風險控製方麵的要求,開始拋售資產,停止發放貸款和儲備資金。一時間,銀行係統惜貸氣氛濃厚,全球主要金融市場出現了嚴重的流動性短缺,這種現象又被稱為“信貸緊縮”和“信貸危機”。

2007年8月6日,美國住房抵押貸款公司宣布破產。8月16日,美國第一大商業抵押貸款供應商全國金融公司瀕臨破產邊緣,後該公司從銀行獲得110億美元緊急貸款後逃脫一劫。9月14日,英國諾森北克銀行發生儲戶擠兌事件。

以上事件隻是信貸危機中眾多金融機構境遇的一個簡單寫照。在此期間,隨著美國房價下跌,房貸違約率上升,房貸支持證券價值縮水,眾多金融機構宣布遭受巨額損失,一些金融機構宣布破產或被收購。

2007年9月17日,格林斯潘首次公開對外承認,美國房市存在泡沫,並警告說美國房價有可能超出大多數人預料出現兩位數的降幅。

為應對金融動蕩,美聯儲等西方央行開始采取聯手行動,向金融市場投放資金,以緩解流動性不足,增強投資者信心。

從2007年9月至到2008年4月,美聯儲連續7次降息,將基準利率由5.25%大幅削至2%。除此之外,美聯儲還宣布降低直接向商業貸款的貼現率,並通過向投資銀行開放貼現窗口、拍賣貸款等方式,持續向金融市場投放資金。

但這些措施未能阻止次貸危機向美國經濟基本麵擴散:失業上升,消費下降。2007年第四季度,美國經濟下降了0.2%,為2001年第三季度以來最糟糕表現,而當時美國正陷入上一次經濟衰退。

位於華盛頓的智庫經濟政策研究所(Economic Policy Instiute)的高級經濟學家賈裏德·伯恩斯坦(Jared Bernstein)當時就評論說,美國的就業報告是一個“衰退性”的報告,“衰退就好像病毒一樣,正從美國一個行業傳染到另一個行業”——美國房地產業、製造業、金融業已病毒纏身,而隨著經濟狀況的惡化,勞工市場自然也在劫難逃。

2008年1月24日,美國房地產經濟人協會(National Association of Realtors)宣布,2007年美國舊房銷售量下跌了13%,為25年來最大降幅;舊房中間價下跌了1.8%,為每套21.78萬美元,為1968年有相關記錄以來首次出現年度下跌。

與中國有所不同的是,美國早就完成了城市化。因此,在美國住房市場上,舊房銷售是主力軍,其銷售量占到了整個房市銷售量的約85%。舊房市場的好壞,幾乎也就等同於整個房市的好壞。

這些數據終於把美國房市大逆轉毫無爭議地顯現在世人麵前。美國房地產經濟人協會首席經濟學家勞倫斯·雲(Lawrence Yun)感慨說,“這是在很多很多年之後,第一次出現房價下跌,上次房價下跌可能一直要回溯到‘大蕭條’時期。”

5

2008年3月,次貸的膿包終於到了全麵破裂的時候。

3月3日至3月10日,貝爾斯登股價由每股77.32美元跌至62.30美元。貝爾斯登流動性已出現枯竭,到了山窮水盡的地步。盡管貝爾斯登是華爾街五大投行中最小的一個,但作為華爾街巨頭的象征之一,它一旦倒台,無疑將產生嚴重的衝擊效應,雷曼兄弟等機構本已不佳的處境也將惡化。

生存還是死亡,成為華爾街巨頭無法回避的問題。

2008年3月14日,美國總統布什應邀到由工商金融業精英人士成立的紐約經濟俱樂部發表演講,以展現其政府應對經濟困境的決心。保爾森說,他當時隻是反複提醒總統,不能草率地說政府將“不會救助”。

但政府拿納稅人資金救助華爾街,帶來的無疑是政治壓力,也違背視自由市場經濟為圭臬的布什的立場。布什不停詢問保爾森:“我們不會有救助行動,是嗎?”

保爾森回答說,他也不知道,但救助“將是我最不希望看到的事情”。

但緊接著,保爾森用他嘶啞的嗓音告訴布什,華爾街正處於風暴來臨的前夜:“總統先生,事實是整個金融體係非常脆弱,假如一家金融機構將要沉沒的話,我不知道我們將必須怎麽做。”

布什不得不更改了原先擬好的演講稿,承認美國經濟處於“困難時期”。他不曾料到,這是他任期內一係列拯救華爾街舉動的開始。

3月14日,貝爾斯登股價收盤時為30.85美元,較前一個交易日暴跌45.9%。盤中股價一度觸及28.42美元,為1998年亞洲金融風暴以來的最低點。受其拖累,當天道瓊斯股指下跌194點。

為避免貝爾斯登突然破產危及自身利益,歐洲金融機構要求交易員暫停和貝爾斯登的交易。而在流動性全麵惡化的壓力下,貝爾斯登不得不向美聯儲和摩根大通(JP Morgan)申請緊急貸款。

貝爾斯登首席執行官艾倫·施瓦茨(Alan Schwartz)解釋說,這一無奈之舉是因為“在過去24小時,我們的流動性出現了顯著惡化”,“我們采取這一重要步驟是為了恢複市場對我們的信心,加強我們的流動性並使我們能正常運行。”

2008年3月16日,為防止金融市場出現災難性暴跌,在美國財政部和美聯儲極力撮合下,貝爾斯登以每股2美元的“跳樓價”將自己賣給了摩根大通銀行。美聯儲則為這筆並購案提供了大約300億美元的擔保。

對於這起並購案,許多媒體均以“槍口下的婚姻”來形容,意指貝爾斯登雖萬般無奈,但受資金短缺之苦,最後隻能委身於摩根大通。

美聯儲主席伯南克和保爾森事後說,之所以對貝爾斯登采取斷然措施,並提供政府擔保,主要因為當時市場對貝爾斯登破產沒有任何精神準備,而貝爾斯登與其他金融機構有千絲萬縷的聯係,其一旦破產,將對整個金融體係造成無法預料的打擊。

但作為懲罰,保爾森竭力主張摩根大通的收購價在每股1美元-2美元之間,但決不能高於2美元。但最終,基於貝爾斯登股東的強烈反彈,摩根大通將收購價提高到每股10美元。

盡管從救助貝爾斯登開始,美國輿論對用納稅人的錢救助華爾街投行產生了懷疑。但從效果來看,美聯儲的舉動一定程度上緩解了市場的憂慮。在接下來的一個多月裏,次貸危機一度緩和,紐約股市也出現回穩跡象。到4月份,美國花旗集團、高盛和德國德意誌銀行的負責人均表示,美國次貸危機最嚴重的時期可能已經過去。當月紐約股市道瓊斯指數上漲4.5%,標準普爾500種股票指數上漲4.8%,納斯達克綜合指數上漲5.9%。

當我們今天回望當時的曆史,這一短暫的回升不過更大風暴來臨前的回光返照。幾個星期後,美國市場再度風雲突變,事態的發展超出了絕大多數人的預料,西方主要金融機構負責人的樂觀談話,最終證明不過是又一次誤判了形勢。

2008年7月11日,美國印地麥克(IndyMac)銀行因不堪巨額虧損和擠兌而宣布倒閉,這是美國曆史上第四個大銀行倒閉事件。印地麥克的全稱是全國獨立房貸公司(Independent National Mortgage Corporation),其主要業務對房貸抵押貸款進行證券化。

印地麥克還隻是一個前奏,隨著美國房地產市場的繼續下跌,投資者開始擔心美國住房抵押貸款市場兩大巨頭房利美(Fannie Mae)和房地美(Freddie Mac)有可能陷入困境。

“兩房”是私有企業,但又作為“政府授權企業”(GSE,Government Sponsored Enterprise)運行,其主要業務是在美國房貸二級市場收購貸款,並通過向投資者發行機構債券或證券化的抵押債券,以低成本集資,賺取利差。

次貸危機爆發後,大批私有房貸企業陷入困境,有政府擔保背景的“兩房”地位更加突出。同時,為謀求更大市場,“兩房”也大舉擴張,發放了更具風險性的貸款種類,這導致其隨後虧損不斷擴大並形成影響全球金融市場的危機。

在過去四個季度,“兩房”虧損達到了140億美元。“兩房”股價在過去一年也暴跌了約90%。9月7日,美國政府再度出手,出資2000億美元接管“兩房”。

保爾森的解釋是,考慮到“兩房”的龐大規模和對金融體係的重要性,“兩房”中任何一家企業垮台,“都會對美國和全球金融市場巨大動蕩”,因此,接管兩公司是當前保護市場和納稅人的“最佳手段”。

但“兩房”問題隻是第二個高危期的一個序曲,隨後不到一個月時間內,美國多家重量級金融機構陷入困境,局勢演變成一場全麵而深遠的金融危機。

2008年9月15日,星期一,美國第四大投銀行雷曼兄弟(Lehman Brothers)宣布破產。

同日,美國第三大投行美林公司(Merrill Lynch)被美國銀行(Bank of America)收購。

9月16日,星期二,評級機構穆迪公司(Moody)和標普公司(Standard and Poor)調低陷入困境的保險業巨頭美國國際集團(AIG)的評級,AIG股價開始暴跌。

9月17日,星期三,美聯儲被迫對AIG提供高達850億美元的緊急貸款,避免該公司陷入破產。

9月18日,星期四,財長保爾森、美聯儲主席伯南克和一些重量級議員緊急磋商,要求國會通過7000億美元的救市計劃,以此購買金融機構不良資產。伯南克對他們說:“如果我們不這樣做,我們可能星期一就沒有會美國經濟。”

9月19日,星期五,保爾森公布了金融7000億美元的金融救援計劃,這就是日後備受爭議的“問題資產救助計劃(TARP,Troubled Assets Relief Program)”。布什後來回憶說,“(我的)主要經濟顧問們告訴我,我們現在的處境可能比‘大蕭條’還要糟糕。”

9月20日,星期六,美國政府正式向國會提交救市計劃。

9月21日,星期日,美聯儲宣布批準美國第一大投行高盛(Goldman Sachs)和第二大投行摩根士丹利(Morgan Stanley)實施業務轉型,轉為銀行控股公司,即普通商業銀行。

9月25日晚,星期四,美國監管機構接手美國最大儲蓄銀行華盛頓互惠銀行(WaMu,Washington Mutual),並將其部分業務出售給摩根大通銀行。

至此,次貸危機使美國前五大投行全軍覆沒。華爾街正經曆一場“世紀洗牌”。美國CNN在其網站上說,美國投資銀行業的巨變,造就了“華爾街的新世界”。路透社則發表評論說,這意味著一個“時代的終結”。

美國許多媒體在報道時都使用了一個相同的詞:BLOODY(流血的)——這是華爾街流血的一周、流血的一月。

6

“大蕭條”以來最猛烈的金融海嘯淹沒了華爾街,教訓是慘痛的。

美國媒體曾刊登了一幅漫畫:金融海嘯後,在華爾街殘存的一塊廢墟上,保爾森問華爾街的幸存者:這到底是怎麽回事?幸存者則問他:這應該是我來問你。

在五大投行中,保爾森曾執掌的高盛狀況,相對最好。一些國會議員就指責,保爾森其實早就知道危機的嚴重性,但卻因為本身利益考慮,未能及時采取有效而更強硬的行動。

議員的指責未必都是事實,但在這場金融危機中,依然是“貪婪與恐懼”交纏。華爾街的貪婪,是危機全麵惡化的一個重要根源。

談起這場危機,約翰·霍普金斯大學(John Hopkins University)經濟學教授鮑泰利(Pieter Bottelier)對我分析說,美國金融市場淪落到這種地步,與美國金融機構的投機性太強有關。此外,由於金融的創新,大量金融衍生品推向市場,而許多投資者其實對這些金融工具的風險性不清楚,這就埋下了重大隱患。

備受危機困擾的美國總統布什則毫不留情地指斥華爾街“喝醉了”,而且“還在宿醉中。問題在於它多久才能清醒過來,不再用那些千奇百怪的金融工具。”

金融衍生品之禍,則害在這將一個領域的泡沫,擴展至整個經濟基本麵的泡沫。林毅夫就對我說,這次危機就暴露了美國金融創新的隱患,金融衍生品越搞越複雜,監管又沒跟上,這就使泡沫不斷膨脹,最終釀成嚴重的金融危機。

美國原先的金融監管確實存在很大漏洞。比如,投行不在美聯儲監管之下,帳外金融衍生品更是放任自流。當然,出於本身利益考慮,投行,也包括此前的“兩房”,都出重金在國會雇有遊說團,阻止國會授權政府對它們加強監管。而共和黨的一貫理念是:隻有自由市場經濟,才能確保經濟的繁榮。

資本追逐暴利的本性,將風險置之腦後。諾貝爾經濟學獎得主丹尼爾·麥克法登(Daniel McFadden)2008年就指責說,在追逐利潤過程中,銀行家有責任保護客戶利益的理念被拋諸腦後。這也隨後導致了美國金融改革中,要設立獨立的“消費者金融保護署”(Consumer Financial Protection Agency),切實保護消費者的利益。

美國前勞工部長羅伯特·賴克(Robert Reich)指出,美國金融體係存在不透明性,金融機構和個人的借貸大大地超過了經濟增長的速度,這必然會導致問題。這一觀點後來也正為金融監管改革的一個重要考量。

2002至2006年間,美國家庭貸款以每年11%的速度增長,金融機構貸款則以每年10%的速度增長,這都遠遠超過了整體經濟的增速。當美國房地產泡沫破裂、房價暴跌時,許多人就處於無力還貸的境地,次貸危機由此爆發,危機隨後全麵擴散至金融領域。

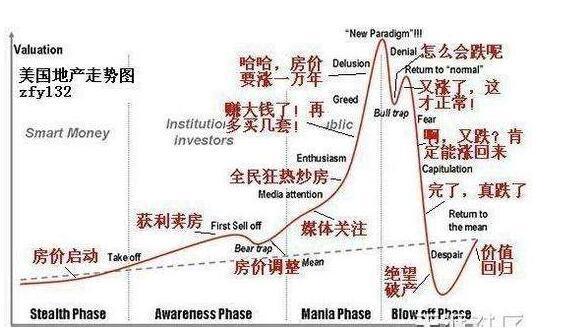

在房地產火爆的狂熱中,又會有多少人能理性認識到危機正在降臨呢。

“股神”巴菲特也感慨,當時所有人都犯了同樣的錯誤,認為房價會永無止境地上漲,“基本上,四五年前,幾乎每個美國人腦袋裏都有這樣一個概念,不管是正式的還是非正式的,認為房價不可能大幅下跌……這是愚蠢的想法,也是從眾心理使然。”

規律總是顛撲不破。沒有隻漲不跌的市場,不管是股票還是房屋,如果價格脫離了實際,市場最終會作出反應。上世紀日本房市的瘋狂,本世紀初美國房市的火爆,最終都演變成了災難性的後果。

07年房屋次貸危機回憶錄 千萬家庭淪為負資產者(組圖)

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy