新聞配圖

張玉

4月24日晚間,10年期美國國債收益率2014年1月來首次突破3%關口。

債券收益率走高隱含著市場對通脹的擔憂,從房貸到企業貸款的負擔或將上行,這也引發了華爾街新一輪的焦慮情緒,美股拋售壓力重現。

在美債、美股雙雙受挫之時,中國債市、股市卻是另一番模樣。

24日,A股強勢單邊上攻,上證綜指收漲2%報3128.93點,創兩個月最大升幅;深證成指漲2.19%報10556.82點;創業板指後來居上,大漲3%收複1800點。

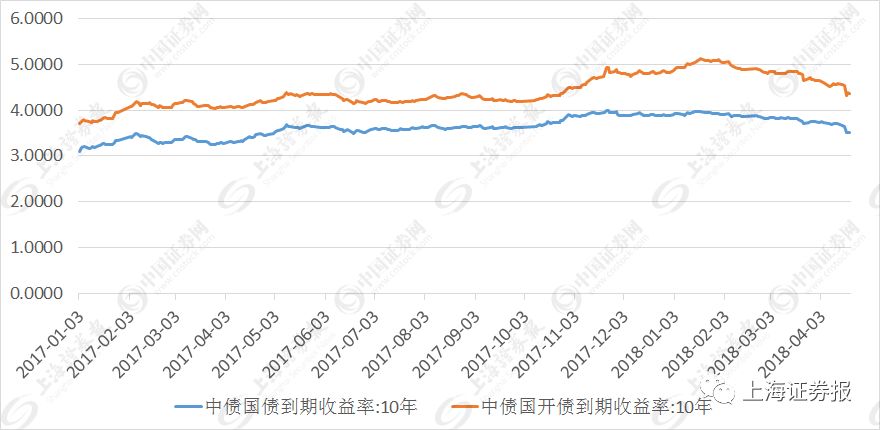

債市方麵,今年初以來,中國10年期國債收益率不斷下行,已經從去年最高的逾4%大降至3.5%附近。

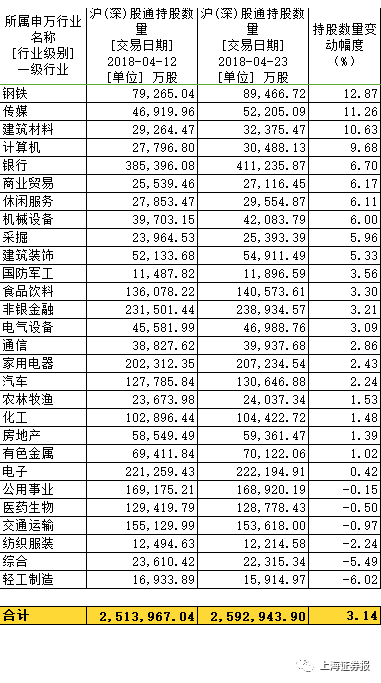

外資正大舉增持人民幣資產。數據顯示,23日外資通過滬股通、深股通,持有A股數量較12日增加3.14%。今年一季度,外資持有境內人民幣債券規模增長了1621.76億元。

人民幣債券,外資的新歡

美債收益率的快速上行,反映了投資者對美國通脹水平上行壓力加大的預期。數據顯示,由10年期通脹保值債券衍生而來的通脹預期已攀升至2.19%,為2014年9月以來的最高水平。

市場對美國通脹上揚的擔憂,削弱了10年期美國國債等較長期債券的吸引力。相比之下,年初至今,中國10年期國債收益率降幅已達36個基點。

今年一季度,外資持有境內人民幣債券規模增長了1621.76億元。

招商證券宏觀分析師謝亞軒認為,在人民幣匯率不再具備單邊貶值壓力甚至是階段性走強的情況下,人民幣債券所具備的較高收益無疑具有很強的吸引力。

值得注意的是,外資是2月以來的這波債市反彈的“主力軍”。

根據招商宏觀測算,目前境外機構在國債市場中占比已相較去年底提升0.88個百分點至5.85%,如果按照此前回歸模型的靜態估算結果,理論上一季度國債收益率的下行幅度中約有40%由境外機構貢獻。當然,實際影響效果可能遠不及這一水平,但其邊際作用不容忽視。

“目前美聯儲加息趨勢明確,未來美元債券價格還有下行空間。”獨立經濟學家徐陽說,這部分資金流出以後,會傾向於流入新興市場,尤其是中國。可以預期外資增持新興市場債券、減持發達市場債券會是未來方向。

A股也受外資青睞

4月12日以來,A股進入階段性調整。外資看準時機,持續增持A股。數據顯示,23日外資通過滬股通、深股通,持有A股數量較12日增加3.14%。

其中,鋼鐵、傳媒、建材、計算機、銀行的增持幅度,分別為12.87%、11.26%、10.63%、9.68%、6.70%。

配圖表

富蘭克林鄧普頓新興市場團隊負責人看好進一步開放給中國經濟、中國資本市場帶來的難得機遇。實際上,海外機構對改革開放類的政策動向極為敏感。對他們而言,中國擴大開放意味著有更多能夠分享中國經濟增長紅利的渠道,特別是首當其衝的金融領域擴大開放。

人民幣資產吸引力的提升也帶動匯率走穩。去年12月以來,伴隨美元指數持續走弱,人民幣對美元匯率大幅升值。24日,在岸人民幣對美元匯率下午4點半收盤報6.3,較上一交易日漲44個基點。

摩根士丹利華鑫證券首席經濟學家章俊對記者表示,人民幣匯率除了受中美利差影響之外,跨境資本流動,經濟基本麵等因素也至關重要。

“例如,受國內經濟增長穩中向好以及6月A股納入MSCI即將落地的影響,近期滬港通北上資金總體呈現淨流入的趨勢,這對匯市和股市而言都形成有效支撐。”

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”