雖然年關正一步步的靠近,但金融市場的風波似乎並沒有停息之意。本周四美聯儲將宣布利率決定,嚷嚷了一年之久的“加息”終於要塵埃落定。然而,特朗普將推出的“財政刺激包裹”以及明年美聯儲政策的不確定性,卻增加了全球金融市場的短期風險。

回過頭再來看看國內市場,周一上演的“股債雙殺”已讓不少小散到在了血泊之中。雖然前期A股以一波淩厲的上攻觸及了3300點整數關口,但隨之而來的卻是瘋狂的下殺,估計有很多股民猝不及防,不僅回吐了全年盈利,而且連本金可能也出現了虧損。說到這兒,不得不為A股股民點讚,年年都要被割韭菜,但依舊傳承了前赴後繼的光榮傳統。

麵對國內外投資市場的風險,小編想起了“旱澇保豐收”這句古語,來和千千萬萬的投資者一起分享。就國內的交易市場而言,你不僅每天要提心吊膽,防範各種負麵消息的衝擊,而且運氣好的話還能趕上個“哀悼日”。所以小編真心覺得還不如買點銀行理財產品,到時候賺點小菜錢來得踏實,何況現在還是購買理財產品的最佳時機。

年關將至 銀行理財收益率止跌企穩

小編一說推薦銀行理財產品,估計不少網友就要質問了,“這麽差的收益,小編你好意思推薦嗎?”但小編認為投資是一種趨勢,理財要“向前看”。

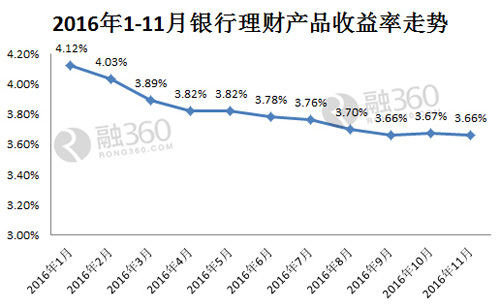

在過去三年裏,由於貨幣政策趨於寬鬆,資金流動性偏大,銀行理財產品收益率持續走低,銀行理財平均收益已從2014年年初的5.76%降至今年11月的3.66%,跌幅達36%,這也是不少投資者對於當下銀行理財產品嗤之以鼻的原因。

(2016年1-11月銀行理財產品收益率 圖片來源:融360)

雖然銀行理財收益率仍處於下降通道,但不難發現今年4月以後,其跌幅逐漸收窄,9月—11月更是出現了跌企穩的跡象。然而,在貨幣政策上,與2015年的頻繁降息、降準相比,今年央行隻在3月進行了一次降準,未來貨幣繼續寬鬆的空間並不大。而且隨著國內經濟的不斷複蘇,近期公布的通脹數據略有回升,不排除明年會出現加息的可能性。因此,這對於關注銀行理財產品的投資者來說,算是個不小的利好。

並且由於臨近年終,市場資金流動性偏緊,促使市場利率升高,各類理財產品收益率出現了“年末翹尾”效應。加之銀行年底麵臨考核,很多銀行都會發售高收益理財產品來達到“攬儲”目的。所以往往有經驗的投資者會選擇年末來購買銀行理財產品。

據普益標準公布的理財產品數據顯示,本周在售的1449款產品中,平均預期收益率3.84%。除結構性產品外,有2款產品(南京銀行的“珠聯璧合-月安享1號”和泰安銀行的“金紫薇”)預期收益率為5.00%,746款產品(占比51.48%)收益率集中在4.00%-5.00%區間,595產品收益率在4.00%及以下。

購買銀行理財產品大有門道

說了這麽多,估計會有不少投資者心動了,不過看似沒風險的銀行理財產品,購買時的門道還真不少,下麵我們就來具體看看。

一、確定所買產品為銀行自營產品

在購買銀行理財產品時,很多人會認為隻要是銀行賣的理財產品就靠譜,風險就不會太大。其實這是一個誤區,銀行除了可以出售自己的理財產品,還可以幫助其他金融機構賣產品。例如經常聽到的“飛單”事件,就是銀行員工為了賺取差價,私自向顧客出售非銀行自營產品,比如信托、保險、基金等公司發行的理財產品,這類產品的風險要比銀行自營的大得多。

因此,投資者在購買時,首先要詳細閱讀產品說明書,查看是否有產品所對應的以大寫字母“C”開頭的14位產品登記編碼;其次要確定合同上的發行方是不是銀行。

二、分清結構性產品與非結構性產品

對於銀行理財產品而言,可以分為結構性與非結構性兩類產品。雖然隻是一字之差,但兩者的風險程度卻相差甚遠。然而,區分結構性與非結構性理財產品主要看其投資方向和投資標的。

一般非結構性理財產品的資金投向為債券回購、存款、國債、金融債、央行票據等風險比較低的標的,而結構性理財產品往往和黃金、石油、股票、外匯、信貸等等掛鉤。此外,結構性理財產品會有兩個預期收益率,分別為最高預期收益率和預期最低收益率,值得注意的是,雖然結構性理財產品的最高收益率較大,但其收益波動也很大,存在著很多不確定性,到期時能夠達到最高預期收益率的可能性很低。

三、結合自身流動性 提前鎖定高收益產品

除了以上所說的有關購買銀行理財產品安全方麵的問題,年末購買銀行理財產品一定還要注意自身流動性風險。由於春節是用錢高峰,開銷必然會比往常增加不少,大家最好不要把錢全部投到銀行理財產品中,因為銀行理財產品流動性很差,一般情況下不能轉讓和提前支取。