諾貝爾經濟學獎獲得者羅伯特·莫頓把金融比作軟件,科技比作硬件,他認為,與硬件比起來,軟件才是靈魂核心。

被譽為“期權定價模型”創始人和“期權之父”的莫頓再度訪華,此次前來主要是為了參加11月24日的上海第六屆期貨機構投資者年會,並針對中國經濟新常態下的投資之道發表了精彩演講。

他根據美國金融發展曆史,精辟解析了全球化經濟形勢下的期貨市場演變,就股指期貨的發展和原油期貨在中國上市的前景提出看法。並表示了對中國領導全球金融體係的能力持有非常樂觀的態度。

消除風險不實際,但可以轉移風險

莫頓個人強調,他與羅伯特·索洛 (Robert Merton Solow ,1924年 8月23日-)一樣,都是因為經濟增長理論而獲得諾貝爾經濟學獎。

莫頓表示,經濟增長並不是來源於人口,也並不是說來自於人口紅利,它是來源於技術上的增長。經濟曆史學家道格·諾斯曾經說過,一些國家經濟發展最關鍵的一點,就是要有一個良好運作的金融體係以及法律體係,它們完美的結合才能產生最好的功能。

科技的發展作為經濟增長的重要推動力,但是其存在一個問題就是很多研究結果往往隻是停留在大學實驗室裏,並沒有很好地傳播到經濟實體中。所以對經濟進行廣泛傳播,並進行良好分配,才能起到最大增長效用。

莫頓認為,如果想要達成這樣的轉變,並促進經濟的增長,我們就必須要依靠金融市場,其中衍生品市場對金融市場也非常重要,而中國則急需一個良好的金融體係,這樣才能有更好的金融市場。而且如果中國希望成為“全球領導者”,那就必須要構建一個世界級的金融體係,那就不單單隻是從投資者那裏獲得資金那麽簡單。教科書中雖然說這樣可以,但在這個瞬息萬變的世界裏,金融體係的初始目的就是要處理其中的不確定性和風險,並且想辦法將這些風險有效率地轉移到真正能承擔風險的個體上。

對此,莫頓就表示,衍生品市場就能夠很好的處理實體經濟中的風險,會把風險承擔轉移到其它個體上,而真正體係良好的個體,他們能承擔風險。

那如何管理風險呢?

莫頓給出了三種方式:

首先,多元化、分散化是資產管理的一個方式。21世紀最好的一種投資的方式,就是把每一個領域都進行投資,不要把雞蛋放在同一個籃子裏。如今,中國投資者也能進行全球性投資,而不隻在國內投資。中國是很大的經濟體,就像美國一樣,但是全球市場還是存在很多機會,最大化我們的收益。

第二就是對衝或者是套保。這樣就能把風險對衝掉,對衝風險的上限、下限,一般能用期貨進行對衝,我們可以避免曝露在風險之中,並對衝掉沒有辦法承擔的風險。

第三個風險管理的方式,就是保險。也就是說,如果依然有風險上限,那我們可以為這個損失進行投保。而在衍生品市場,有這樣一種保險方式,就是期權。也就是根據價值來保險,這樣就能保證所投資的資產風險在可控範圍內。

衍生品市場作為一種有效轉移風險的方式在金融市場至關重要。如果想要良好的運作衍生品市場,就必須有一個基礎設施支持,需要有合同。同時,必須要有基礎設施進行支持。最重要的一點,就是監管、法律法規。而法律法規在市場中非常難以成型,因為市場運動得非常快,而且轉移風險非常快。而在有些合約中,我們必須良好地理解期權,因為風險轉移意味著價格的改變。

建立在數十年的金融技術分析經驗紙上,莫頓指出,如果法規隻一味專注於所謂的“安全”,那就很難實現金融技術的創新。

因為金融中有創新,就有風險,所以才需要監管和法規。所以好的法規非常關鍵,它必須進行平衡,平衡收益和風險,要平衡好風險的轉移和連接點。

隨著這個世界越來越全球化,如果中國想要扮演起自己的角色,那麽就必須良好地融入到世界中,而且運營好自己的市場,設立好的法規、好的市場結構,建立起良好的對市場的信任。

同時,全球市場必須要有穩定的規則,這樣用戶才能預計體係中的挑戰。同時,能夠繼續良好的市場運營。這對建立信心也非常重要。有了它們,我們才能在市場上獲得成功。

坦途中的美國金融創新

對於中國金融改革經驗,莫頓表示樂觀。他說:“中國還是走在正確的路上,他在建立一個世界性的金融體係。但是最重要的一點,就是我們在路上永遠都會遇到一些挑戰、一些坑坑窪窪,這也是很正常的。真正需要的,就是我們一定要堅持正確的方向。”

回顧70年代的美國金融體係,莫頓認為中國現在的經濟局麵已經十分舒適。

70年代的美國金融界受到了多少次衝擊?

當時的美國金融基本在任何一個方向上都發生了很多爆炸性的變化。

第一次衝擊就是二戰之後的布雷頓森林體係的瓦解。

隨後就發生了第一次石油危機。原油價格從250跌到30美金,這是非常大的一個衝擊。

然後美國通脹達到了兩位數,自19世紀內戰以來美國從來沒有經曆過的兩位數的通脹。還有9%的失業率。比如2008年金融危機發生時,失業率很高,但是通脹率在美國並不高。如果當時遇到10%的通脹率,又這麽高的失業率,就這是所謂的滯脹。到目前為止,經濟學家們也不知道如何真正解決滯脹問題。

所以通脹有兩位數,失業接近兩位數,股市在實際價值上跌了50%,同時利率又達到了雙位數,當時美國將利率提到了10%以上,這也是二戰以來前所未見的。在美國法規規定,甚至限製銀行不能再提供5%的利率,如果說這個法規限製了銀行進行貸款的話,那同時聯邦銀行又給了10%的儲蓄利率,那這些錢從哪來呢?借貸和存款利率的差距非常之大,這造成了金融市場的不平衡。1973-1975年的大衰退,其實就是70年代非常典型的一個金融危機的體現。

誰對這樣的衝擊負責?

就是來自金融市場的風險創新。期權就是一個保險的價值,期權的出現是由於有市場需求,人們希望保護自己,規避風險。所以70年代產生了金融期貨,第一個電子化交易市場。還有按揭證券化等等。同時還成立了全美抵押信貸市場,從發展順序來看,如果有人需要借錢或放貸,但沒有一個統一的市場,就會導致類似70年代資本的供需不平衡。

這也迫使著美國要成立國家層麵上的抵押信貸市場。全球其他國家也一樣。1970到1980年,建立國家按揭抵押信貸市場之後,美國抵押和信貸額度一直在增加,簡單而言,大家都在借錢。所以從這個角度看,這也是30年以前出現的金融創新,這已經為未來30年的美國帶來巨大的影響。

20世紀70年代,美國出現了指數基金。以這樣一個定價模式,投資者能知道什麽樣的產品組合最好,並以一個指數模型來進行管理。這也代表著當時的資產管理轉型。

還有美國教師退休基金會TIAA,1972年也在股票市場進行了國際化的投資,把資產的投資進行一個分散化。這也是美國教師退休基金會自己的受托人迫使他們這樣做。

再看1975年5月1日,傭金的大談判,這也是當時非常重大的一個事情。當時就是有人提出說我幫你提供金融服務,理所當然要得到傭金,這就是為什麽我們創造Vanguard機製。

另一個對衝利率風險的衍生品就是利率掉期。現在來看已經司空見慣。但是1970年代,利率互換在當時就已經開始在浮動利率、固定利率進行切換。一夜之間,這樣一個利率掉期業務已經完全改變了銀行自己的業務,因為銀行他其實是基於短期的一個要求,隨時從儲戶那得到錢。那借貸錢,比如還房貸的或者是做建築項目的貸款,就希望把利率固定,因為20世紀70年代開始利率很高,達到兩位數,但銀行希望浮動利率,而借貸希望利率是固定的。為了解決中間問題,利率掉期就是消除其中風險的有效工具。作為銀行家,隻要做這樣的利率掉期,一夜之間就改變了銀行自己以前的業務方式。從短期利率做對衝,並根據自身業務和銀行進行利率操作。

1970年代出現了金融學。比如資產定價模式、還有資產組合、最佳證券投資理論,期權模型,大規模的股價數據的基礎等等。這都是1970到1973年建立起來的。期權市場其實也就是在1973年同一個月,當期權模型的理論文章發布之後就同時開放了。所以這也帶來後續的一些對衝還有定價的模式。

1970年代美國金融市場的發展,給我們帶來什麽啟示?

首先,當所有風險一夜之間爆發之時,金融產品的創新是很必要的,這有助於應對和管控風險,並以更快的方式適應風險。對美國後續的35到40年,其中創新的好處就體現得非常明顯。

第二點,1970年代的美國是在壓力危機之下迸發這麽多創新的,所以創新價值從價格上體現出來。在隨後的10年裏,世界每個國家都會創造自己的金融市場。巴西、拉丁美洲、英國、歐洲各國、亞洲等等,這些告訴我們:如果金融衍生品不是好的產品,肯定不會帶來巨大的價值。而這些國家在美國有這麽多金融衍生品之後,就馬上開始紛紛模仿,要建立起新的金融衍生品市場。再看今天的美國,因為這些金融產品在過去40年中提升了美國金融市場的效率、提升了市場的質量,而且改革創新還一直都在進行。莫頓則強調中國現在正具有這樣一個創新的契機。

1990年代金融衍生品對出口行業的影響

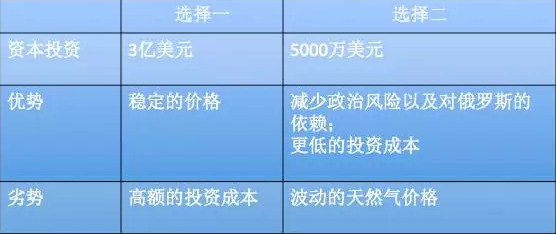

根據一張地圖,莫頓認為這很好地證明了20世紀90年代金融衍生品對於進出口行業的深遠影響:

20年前,東德、西德統一,統一之後首先要解決的問題就是經濟。當時西德的一個大城市萊比錫急需發展,並需要大量能源。而當時唯一能做的就是利用天然氣。

選擇一:當時俄羅斯表示會給萊比錫提供一個15年的固定的天然氣價格,同一個合同定價,但萊比錫則需要從東部到俄羅斯修一條管道。要修這樣一個天然氣管道,當時的定價是3億美元,在當時還是非常高的。

選擇二:從俄羅斯西部北海地區引進天然氣。這個選項隻需要修大概很短的一段,也就是5000萬美元就可以。但是西部天然氣的價格是浮動的。

麵對這個問題,一家大銀行提議將兩者結合。

其想法就是,對於MCF這樣一個模式,俄羅斯15年的固定價格是非常好的案例。他們可以從西歐買天然氣,以市場價來買賣,而且一旦價格高於俄羅斯的定價,銀行表示剩下的錢他們會來彌補。銀行將定好一個基準價格,如果低於價格基準就購買西歐天然氣,如果高於就不要購買了。

這個價格基準就是一個非常有序的價格體係。基於俄羅斯固定價格優勢,在一定的標準價之下規避西歐天然氣價格浮動過高的風險。

那在1990年的時候,這家銀行是如何做對衝的?

該銀行通過期權規避價格升高風險,對衝天然氣價格,同時還考慮到了原油價格。同時由於當時沒有歐元,德國馬克和美元之間存在匯率互換。在沒有天然氣期貨和期權的情況下,銀行的解決辦法是:

基於原油期貨的基礎,加上他們做的就是原油、民用原料油,進行了掉期,做了一個基準掉期。在此基礎,他們再做了五年的外匯期權,然後又做了十年貨幣掉期,通過這五年的一個原油和加熱油的基準互換,然後經過匯率和貨幣的期權和掉期,做了5—10年,以這種方式來規避天然氣價格浮動風險,由此他們累積了一個非常好的交易機製,為後來的天然氣的期權和期貨的交易打下了基礎。

1990年代萊比錫這樣一個項目告訴我們說,通過理性的、科技的、科學的這樣一個分析和製定出好的一個模型是可以解決實際問題的。

通過創新的方法,把這樣一個風險通過虛擬的架構進行風險分析,銀行不需要付錢來建這個管道,它選擇的就是從西歐來購買天然氣這樣的一個方案,其中部分天然氣采購來自於西歐,其成本也隻需要5000萬美元。2億5000萬美元的巨大價差也為其提供了一個很好的操作性,並且不會影響萊比錫對天然氣的使用。

莫頓指出,在這個全球性的金融市場中,風險就是通過價格波動而體現出來。就在今年10月之前股票市場上漲了100%還多,但經過衝擊之後又跌了60%、70%。

其實70年代的美國股市也經曆過類似的暴跌,甚至一天之內就下跌了25%,莫頓認為這就是市場的特性,有高收益就有高風險,價格的波動很正常,大變動也不代表市場功能不對,也不完全代表運作不良好。其中的重點在於如何規避風險認識風險,而衍生品市場就是其中的適配器。

莫頓舉了個匯率的例子,比如存在兩個市場,一個是歐元,一個是人民幣市場。它們之間無法協調,但通過衍生品市場就能夠把兩個經濟體連接起來,雖然兩個匯率不一樣,貨幣也不一樣的,每個國家的市場規則也不一樣,但是通過衍生品市場這個良好的適配器就能夠將之連接起來。

而中國在全球市場的優化中就承擔著很大的責任。

莫頓希望,中國能通過衍生品市場與全球建立聯係,抓住機會,扮演好角色,並竭力將這樣的一個好的體係運轉起來,越早越好。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”