對於全球各國的股市而言,9月到11月都會是一個充滿高度的不確定和劇烈波動的時期。時隔幾年後的首次降息,疊加上充滿撕裂感的美國大選,全球的股市都被美國政界和美聯儲的一舉一動所牽動。

對於中國資產而言,投資者最關心的莫過於美聯儲降息對A股的影響。而隨著美聯儲9月降息的基本確定,“美國降息利好A股”的邏輯也開始被廣泛的討論,更有一個“降息將帶來萬億美元回流,利好A股”的說法流傳開來。

美聯儲降息、外資回流、A股增量資金注入、股市大漲,這個邏輯看起來很通順,也非常符合目前A股投資者的美好願望,畢竟當下的A股真的是太缺增量資金,特別是高風險偏好的增量資金。一旦真的有外資回流A股,那麽股市的大漲完全是可期的,也完美地契合了投資者的心態。所以這種邏輯很有市場,邏輯推導也看起來沒什麽問題。

但事實可能並沒有那麽樂觀,降息帶來“東升西落”的故事在過去幾年中已經被講了無數次,而現實總是相反。本文就來解釋一下,為什麽“不會有那麽多的資金回流”,以及對國內市場無論股市還是其它市場的影響也沒那麽大。

近期,知名“美元微笑理論”提出者史蒂芬·詹在接受彭博采訪時表示,近幾年中國企業可能賺取了大量的美元且積累在海外,用於購買美元等高息資產,而一旦美聯儲開始降息,過去高息的美元資產吸引力就會減弱,進而推動至少1萬億美元資金回流中國。

也正是這個邏輯,帶來了“萬億美元回流、利好A股”的說法。

那麽,首先來看,中國企業真的有在海外積累巨額的的外匯麽?

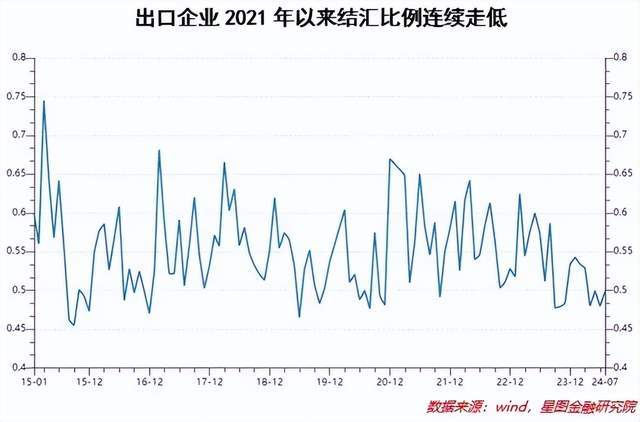

事實是,國內企業近兩年出口之後賺取的外匯,結匯的比例確實越來越低了,中國企業也的確在海外積累了規模不小的資產。這兩年國內經濟很大程度上靠的是出口拉動,不僅原來的出口“老三樣”服裝、家具、家電出口量再次大漲,出口新三樣“新能源車、鋰電、光伏”也同樣大放異彩,也正因為引起了很多的貿易摩擦,現在很多國家都開始對國內的產品征收高額的進口關稅,或者是反補貼稅、反傾銷稅等。出口的大漲讓國內企業賺取了大量的外匯,如果是十幾年前,那麽按照監管的規定,企業是不能留存這些外匯的,必須要換成人民幣,但是從2011年1月1日起,企業出口賺取的外匯就可以存放境外,無需調回境內。也就是說,企業可以根據匯率變化和自身所需,自由選擇這部分賺來外匯的使用方式(結匯換成人民幣、或者直接在境外投資、甚至直接在境外持有美元等)。

在近幾年人民幣匯率持續走低的情況下,出口企業賺了美元之後換成人民幣的意願是實實在在的降低的。以貨物貿易結匯金額/國際收支中的貨物貿易收入的比重來看,這個比例近幾年確實在逐漸降低。而這個比例也意味著,有大量的出口企業賺取了美元之後,並沒有將其全部結匯換成人民幣,而是通過持有外幣的方式,將這部分資金留在了境外。

從這個圖可以看到,2020年之後,這個比例是波動下降的,2022年以來更是下降的很快。

這其中的原因並不複雜,一是近幾年人民幣匯率走弱,換成人民幣會貶值。二是近幾年美元是高息資產,美元年化存款利率一度超過5%,相比於人民幣來說收益率自然更高。三是企業自身也有越來越大的海外投資需求,持有美元更加方便。

在這些原因的驅動下,越來越多的企業出口賺取的美元並不會選擇換成人民幣。企業也因此在海外積累了大量的美元資產。按照機構的測算,相比於2022年之前,這部分“未結匯”的資金總額大概在一萬億美元左右。例如按照中金的測算則顯示,2022年以來結匯金額與出口額的比率較曆史平均水平下降了約10個百分點。從2022年1月至2024年7月,這部分“少結匯”的資金總額約為9332億美元。

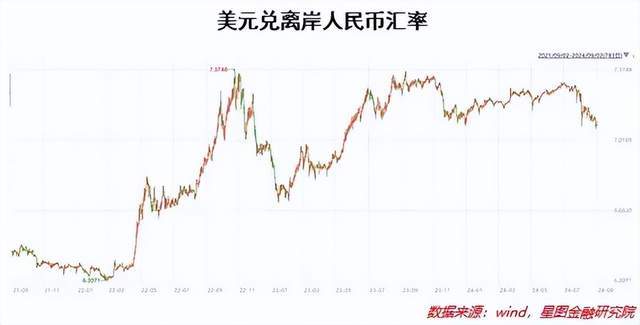

如果未來美聯儲降息,人民幣進入升值區間,那麽原來“人民幣走弱持有美元”的邏輯就會反轉,這些大量手持美元的企業,可能會加速結匯,特別是到了年底,需要把美元換成人民幣,用於給上遊結款、給銀行還本續貸、員工發年終獎等,因此會有人民幣回流。

這也就是所謂的“1萬億美元資金將回流中國“的最重要的原因之一。同時這裏也提一下,不同機構對於這個數值的預測差異很大,例如麥格理集團預估這一數字超過5000億美;澳新銀行則估計為4300億美元;高盛測算即便加上居民持有的美元資產,2022年中到2024年,中國企業和居民囤積的美元也不超過6000億美元,那能結匯的美元資產自然更少;法國巴黎銀行大中華區利率和匯率策略主管王菊也在財新的采訪中認為這個數值可能遠沒有一萬億的規模。

這也能看出,市場對美元回流這件事大概是認同的,但是能有多大規模就觀點非常不一致了。

能不能有美元換人民幣的回流,還是要看剛剛提出來的企業持有美元的原因,包括美元升值的匯兌損益、美元資產收益率更高、自身投資需求等原因。

首先來看匯率,對出口企業而言,人民幣貶值意味著收益增加,有利於提高企業的利潤水平。反之,如果企業預期未來人民幣升值,為了避免匯兌損失,肯定是收到美元就結匯。那麽人民幣匯率會持續升值嗎?這個問題比較複雜,本文不做過多論述,這裏引用主管單位的一個定調:

“8月9日,央行發布《2024年第二季度中國貨幣政策執行報告》,其中提出,要做好跨境資金流動的監測分析,堅持底線思維,綜合施策,穩定預期,防止形成單邊一致性預期並自我強化,堅決防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定。而在稍早一點的7月30日的政治局會議中,也提到“要保持人民幣匯率在合理均衡水平上的基本穩定。”

注意,這裏麵說的是穩定,無論是升值還是貶值,其實都非主管單位所願,畢竟如果升值過多,對出口的抑製是非常大的,這對於當前主要依靠出口的經濟而言,絕對是不可承受之重。所以一旦有過度的升值或貶值時,央行都會通過各種手段穩定匯率。因此結論就是,期望匯率會有多大的升值可能並不現實。甚至不排除當下已經到達了匯率均衡水平附近的可能。

其次看持有美元收益高這個邏輯。這個邏輯也是真實存在於出口企業的,很多公司會通過“存美元高息存款、借低息人民幣貸款”的方式,來增加收入。

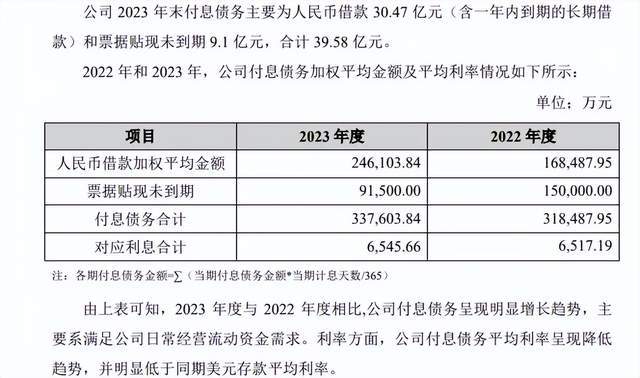

以某上市公司2023年的年報為例,其貨幣資金中近90%為美元存款:

在持有高息美元存款的另一麵,該公司的日常經營和流動資金主要用人民幣的中短期貸款來滿足。

通過這種“借人民幣貸款維持經營生產,存美元高息資產獲取收益”的方式,該企業在在報告期內實現利息收入2.91億元,同比增長了169 %。當然,用國內貸款的發方式彌補日常經營,也產生了一些利息的費用,但整體來看,其獲得的利息收入遠遠大於需要支付的利息成本。

所以由此可見,中美利差帶來了企業結售匯選擇的不同,如果未來這個利差逐漸縮小甚至逆轉,那麽企業顯然有動力會轉而逆轉交易,變成持有人民幣。

然而從實際上看,在相當長的一段時期內,中美還是會存在不小的利差空間,在這種利差完全消失之前,還仍會存在“借低息人民幣貸款,存高息美元存款”的交易。

最後,基於出口企業的境外投資需求和經營所需,很大一部分的境外資產會轉化為境外的固定資產,成為企業境外投資的一部分,未來這部分“境內持有的境外資產”規末也會越來越大。

以國內企業出海的規模來看,2023年中國直接投資的非金融類境外企業數達7913家,較2022年大幅增長1483家,非金融類對外直接投資金額達1301.3億元,僅次於上一輪出海潮的2016年,特別是近幾年去往的東南亞、拉美等地區的熱潮,相當一部分的外匯已經轉變為當地的固定資產,而這部分錢也並不會回來。

其實這種情況非常類似於日本,有相當多的研究都認為日本在所謂的“失落的20年”中,雖然GDP沒什麽增長,但是通過全球化的轉移和布局,在海外“再造了一個日本”。這種結論存在爭議,但不可否認的是,境外資產確實是一國居民財富的重要組成部分。當下中國企業的出海潮也正是這樣的一種體現。

所以,綜合來看,“萬億美元回流”的願望是美好的,但可能未必如簡單推導那般樂觀,資金回流進入A股,就更像是一種想象。過度樂觀的交易充滿了不及預期的風險。

當然了,這也並不影響我對A股市場的樂觀。市場不是在極端的情緒中,就是在去往極端情緒的路上。當下的A股無疑是處於極度的悲觀中,更加積極的政策表態、已經向好的基本麵都被悲觀情緒淹沒。過度樂觀是風險,過度悲觀亦是如此。

賣在“人聲鼎沸處”很難,買在“無人問津時”同樣很難。但這才往往是合適的選擇。