不管你願不願意,鍾睒睒又一次蟬聯了首富的寶座!

根據胡潤研究院最近發布的《中國百富榜2023》,70歲的鍾睒睒財富比去年縮水9%,以4500億元連續第四次成為中國首富。

消息一經發出,就上了各平台的熱搜高位,無疑也會讓人對同樣是賣水起家的娃哈哈之前的一個高位熱搜產生聯想——

“娃哈哈官方旗艦店日銷售額下降90%”。

雖然,娃哈哈官方回應道,銷量下滑是因為目前商品無貨導致的,預計發貨時間預約要到四月中。

娃哈哈的這個說法,有太多無法自圓其說之處。

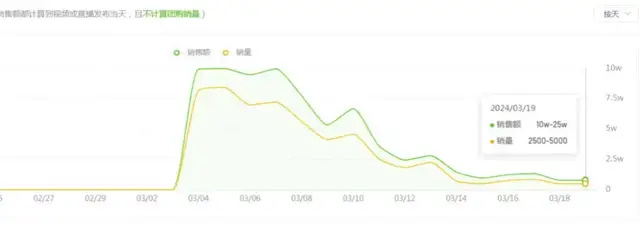

因為從2月底開始走紅開始,娃哈哈抖音官方旗艦店在3月4日至10日的日銷售額都超過250萬元,到18、19日,娃哈哈直播間的日銷售額逐步下降到20萬左右。

暴賣近半月售罄,其實頗為反常。

如果真像娃哈哈官方所說被買爆,無貨可買,那麽銷量下滑趨勢應該會更為陡峭才對。

拿之前同樣一夜爆火的鴻星爾克來說,7月22日開始爆火,29日,鴻星爾克的官方旗艦店就發布通知說明大麵積斷貨,呼籲網友理性消費。

不到一周的時間,網友已經把鴻星爾克的庫存全買空了。

退一步說,即便如娃哈哈所言,真的是賣了近半月才賣空,那在網友們看不見的地方,娃哈哈到底有多大的庫存量,以至於能在猛烈的購買趨勢下撐這麽久?

無論如何,短期被熱度帶來潑天富貴的娃哈哈恐怕都不得不直麵一個殘酷的事實:

娃哈哈,這個昔日赫赫有名的品牌,在如今這個時代想要回到王者地位,並不容易。

在今天的飲料市場中,娃哈哈究竟處於怎樣的地位?

根據全國工商聯發布的《中國民營企業500強》榜單顯示,2022年,娃哈哈公開的營業收入為512.02億元,同年,農夫山泉總營業收入為332.39億元。

二者相差了近兩百億元。

然而,從娃哈哈最新公布的2022年年度財務報表來看,其2022年淨利潤為25億左右,而農夫山泉在2022年淨利潤是85億元左右。

別看娃哈哈更像一個龐然大物,但兩家企業所獲利潤其實相差非常懸殊。

娃哈哈營收雖高,卻沒有體現在利潤裏。

兩家企業都賣瓶裝水,緣何差異這麽大?

先來看瓶裝水市場。

中商產業研究院數據顯示:2022年,中國包裝飲用水市場份額中,農夫山泉占比26.4%,華潤怡寶占比20.9%,百歲山、康師傅、冰露,分別占比9.6%、9.3%、8.8%。

娃哈哈甚至未能上榜。

根據知乎網友整理近一年娃哈哈集團各類產品銷售額占比情況來看,乳飲料才是娃哈哈銷售額中流砥柱。

說白了,娃哈哈依靠的王牌飲品,AD鈣奶和營養快線。

相比之下,農夫山泉則沒有像娃哈哈這樣的偏科問題。

在農夫山泉不久前發布的2023年財報中,公司總收入426.67億人民幣,同比增加28.4%,淨利120.79億元,同比增長42.2%,淨利率創曆史新高。

其中,包裝飲用水產品2023年收入為202.62億元,在總收入中占比47.5%;飲料產品的收入占總收入的比例為51.7%,茶飲料、功能飲料、果汁飲料、其他產品的收入占比分別為29.7%、11.5%、8.3%、3.0%。

農夫山泉在穩住飲用水產品的同時,以茶飲料為主的飲料產品也共享了巨大的增速,正在成為其增長的重要引擎。

產品老舊,是外界總結娃哈哈逐漸失去江湖老大地位的重要原因。

這麽多年過去了,娃哈哈還是依靠AD鈣奶、營養快線和八寶粥三大老將衝鋒陷陣。

娃哈哈最為成功的飲料單品,自然是承載了一代人童年記憶的AD鈣奶。

1996年,娃哈哈最經典的AD鈣奶上市,上線第一年就賣出了10.7億瓶,銷售額達6.85億元。當年,中國人口為12.3億人,四舍五入基本相當於每個中國人都買過AD鈣奶。

隻是萬萬沒想到,作為一款長紅單品,娃哈哈AD鈣奶居然依舊是娃哈哈飲料產品中挑大梁的那一個。

其實,娃哈哈並非沒有推出過單品。

作為飲料界中的企鵝,娃哈哈這些年在日複一日做著自己擅長做的事情,“抄”這個字可以說是深入娃哈哈的基因之中,其整體營銷策略基本都是圍繞“抄”這個字來構建的。

就拿娃哈哈為人熟知的幾大單品來說,娃哈哈兒童營養口服液模仿的是廣州太陽神口服液,娃哈哈AD鈣奶則是“改良”自樂百氏AD鈣奶,營養快線則是對標小洋人妙戀乳酸菌。

而在這些爆款單品的背後,娃哈哈還“開發”過相當多的單品,比如:

娃哈哈“激活”與達能“脈動”、秋林格瓦斯和娃哈哈格瓦斯、旺仔牛奶和哈哈牛奶、水溶C100和Hello C……

“抄”在中國並不是一家企業的原罪。

對於傳統飲料品牌而言,廣告營銷和渠道策略才是製勝法寶。

說起營銷和渠道,娃哈哈的不少案例都可以作為商業典範。

然而,娃哈哈大火以來,很多網友發現在線上,娃哈哈直播間賣得火熱,但線下,娃哈哈相關產品卻難覓蹤跡。

這其實十分反常。要知道,線下渠道曾經是娃哈哈的天下。

宗慶後一手創立的“聯銷體”是線下銷售的製勝法寶,經銷商先款後貨,既有效防止了當時經銷商們竄貨、壓價等問題,又把銷售收入擺在明麵上。

在娃哈哈還是飲料界龍頭時,不愁銷量,自然人人都想從娃哈哈進貨來賣,使得這種銷售模式鋪開極廣,銷售渠道如同毛細血管般滲透中國各地。

據說那時候,娃哈哈的新品在一周內,就可以出現在最偏遠的鄉村貨架上。

到如今,娃哈哈的經銷商和終端數據也是十分“能打”。

根據資料顯示,娃哈哈目前擁有180多家分公司,經銷商7000多個,批發商10萬多個,以及相匹配的銷售終端300萬多個。

相較之下,2022年,農夫山泉銷商數量約4500個,終端零售網點237萬家。

光看數據,娃哈哈似乎擁有更大的優勢,但是這種優勢卻沒有被轉化為勝果。

問題出在哪裏?

2012年,便利店與商超的風開始慢慢席卷全國。

據弗若斯特沙利文數據顯示,2019年飲料行業來自電商渠道的銷售僅占6%,94%來自超市、便利店以及餐飲等線下渠道。

在終端商鋪中,品牌方通常會以“陳列費”等形式,激勵商超把自家產品擺在更明顯、更前列的位置,提高銷量。

但詭異的是,娃哈哈並沒有加大對這方麵推廣的投入。有自稱做超市行業的網友表示,娃哈哈現在不怎麽做推廣,不投費用了。

從娃哈哈在爆火前幾乎從超市前排貨架上消失的蹤跡看,這陳列費要麽沒給,要麽給不高。

就包裝飲用水來說,瓶裝水能做差異化的點不多,大部分人都不太能從口感上區分“純淨水”與“天然水”之間的差異,讓消費者更快選擇的,隻是貨架上有哪個,就選哪個。

換句話說,誰的產品能擺在前邊,消費者就更傾向選擇誰。

但縱觀線下銷售市場,擺滿便利店前排貨架上的包裝水,是農夫山泉與怡寶;在商業超市裏一排排的冰櫃中,也甚少能看見娃哈哈的身影。

據報道,娃哈哈在2016年布局自助售賣機,提出了在線下“三年鋪10萬台、10年鋪100萬台的自動售貨機”的計劃,預計投入金額為20億。

但至今沒看到大水花。

甚至於娃哈哈冰櫃的最新消息是根據宗慶後在娃哈哈銷售大會上的講話,娃哈哈計劃在2023年再投放2.2萬台冰箱。

可其他友商早已搶占市場。據FBIF食品飲料創新的數據顯示,2021年,可口可樂全國擁有冰櫃129萬台,康師傅(含百事可樂)冰櫃76.8萬台,農夫山泉冰櫃約65萬台,統一企業是最少的,近40萬台。

為什麽在渠道上有強大優勢的娃哈哈在很長一段時間內都不願意加大對線下商超和便利店的投放?

非要用一句話概括的話,可以歸結為四個字:

路徑依賴。

早在十多年前,當娃哈哈的AD鈣奶創下新高之時,農夫山泉就將目光放到了茶飲料市場上。彼時,農夫山泉研發出東方樹葉,但其銷量一直不溫不火,不被市場所青睞。

農夫山泉創始人鍾睒睒一直堅定看好純茶飲料的未來,硬是將其培育了十多年才迎來最終爆發。

可以說鍾睒睒是以其過人的洞察力,率先洞察了飲料市場的未來發展趨勢,率先布局。

這種投入短期內可能換不到什麽回報,但後來的事實證明,茶π、東方樹葉的高溢價最終讓鍾睒睒靠“賣水”成為首富。

而在飲料新品的研發上,娃哈哈產品創新力始終不足。

2018年至今,娃哈哈陸續推出的上百種新品,存活率非常低,通常撐不過一年就下線。

宗馥莉而後推出的新品飲料營銷噱頭很足,但仍舊走模仿行業爆款的老路,創新力不夠,同質化嚴重,且競爭對手先入為主,搶占市場份額,讓哇哈哈“翻身困難”。

在2024年要推出的二十多個新品當中,娃哈哈重點布局無糖茶。但無論是飲品賣點,還是瓶身包裝,都沒有太體現出新意。

要知道,無糖茶這個賽道已經擠滿了對手:除了農夫山泉的東方樹葉,元氣森林的燃茶、三得利烏龍茶之外,還包括茶裏、讓茶等次新品牌。

如果在包裝、口味、概念營銷上沒有更大的創新,那麽娃哈哈無糖茶產品的推出,可以預見其結局或許也如同與之前的新產品一般,隻能悄無聲息地退出市場。

很顯然,在麵對頭部產品率先搶占市場心智的高溢價飲品競爭時,娃哈哈沒有太多優勢。

娃哈哈的傳統舒適區,是圍繞“抄”字訣將傳統營銷做到極致。

這種營銷哲學,圖的就是一個省力。

在對手有新品推出後,娃哈哈也可以依靠快速推出同類競品,憑借品牌知名度的優勢在對手知名度不高之時擊敗對手。

而要放大這一優勢,娃哈哈推出的同類競品必須足夠低價,其主戰場也必然是在三四線城市。

數據顯示,2020年娃哈哈通過B2B渠道在不同城市鋪貨數量中,合肥、濟南、石家莊位居前三,鋪貨量前十位的城市中,上海位居第四,北京位居第十,其他均為非一線城市。

隻有這樣,娃哈哈才能以較小的營銷成本獲得市場地位。

宗慶後逝世後,其生平事跡為眾多網友廣為傳頌。

而在諸多事跡中,有一條其實為娃哈哈的止步不前的處境留下了一個微妙的注腳:

網傳宗慶後曾經透露,自己每年的生活費就是5萬元而已。

省錢辦大事大概已經被刻入娃哈哈的企業基因之中。

宗馥莉接任後,娃哈哈會大刀闊斧改革嗎?答案恐怕是不會。

2018年,宗馥莉出任娃哈哈公關部部長後,進軍彩妝跨界項目,推出娃哈哈眼影盤等係列產品。

但據當時市界新聞報道,這款眼影盤開售半小時後,銷量未破千。

2021年,娃哈哈推出Wahaha童裝品牌,新品推出後,三個月內,銷量最高一款僅為兩位數。

還有跨界日化推出牙膏、洗衣凝珠等產品,皆是淺嚐輒止,铩羽而歸。

這一動作當然可以被解讀為及時止損,不瞎折騰,但也免不了成為其難以逃脫路徑依賴的佐證。

待慣了舒適區的娃哈哈,要想重新進軍一二線市場,對娃哈哈的人力、物力及財力都是一個非常大的考驗。

從目前娃哈哈的動作來看,依舊沒有跳出往日行為模式的路徑依賴:

在娃哈哈集團2023年度全國經銷商大會上,宗慶後曾表示:“現在開始就要全麵鋪貨,按量少麵廣的原則進行鋪貨。恢複水的市場。”

與其研發新品博一個未知的成功,倒不如在水市場奪下對手份額。

宗馥莉目前正在力推線下渠道重構計劃。網絡視頻顯示,娃哈哈正在加大線下冰櫃的投放力度,意圖通過增加產品曝光率來提升銷量。

我們無法得知,網暴農夫山泉鬧劇的背後,是否有神秘力量的推波助瀾。

但問題是,娃哈哈恐怕終將陷入畫地為牢的路徑依賴困境之中:

過去不搞創新,圍繞“抄”字訣做文章完全可以邏輯自洽;進入對方陣地後,還試圖走複刻對手招數的捷徑,最終將會遭到領軍者無情的拷打。