不坐在餐桌上,就會在菜單上

1/5

欠的錢都用到哪裏去了?

最近看到一個有意思的段子:

“買房的人差了一屁股債,賣房子的也差了一屁股債,賣地的地方政府也是差了一屁股債,收稅的國家還是一屁股債。那錢去哪裏了?”

看上去確實有點奇怪,不過,隻要學過一點金融知識,不難理解其中的原因。

每一筆債務關係,都是由一個“欠錢的”和一個“放錢的”組成,一個人的債務,就是另一個人的資產,可以順著“債務—資產”的關係向上梳理。

買房子的人欠的債,對應的是什麽資產呢?當然是銀行的貸款,貸款就是銀行的資產;開發商欠的債對應的是什麽呢?主要也是銀行的貸款。在中國這樣一個間接融資為主的國家,大部分債務關係都直接或間接與銀行有關。

銀行本身也是高杠杆經營的,它的負債對應著居民和企業存款,也就是居民和企業的資產。

這就是一組最基本的“資產—負債”關係:有餘錢的居民和企業,把錢存進銀行,銀行有了存款,就可以向其他有資金需求的居民和企業放貸款。

但這裏有一個常見的誤區,銀行並不是用儲戶的錢去借給貸款人,而是有了存款才有資格給借款人放貸款——因為放完後,存款人的錢並沒有減少。

銀行放貸款隻需要記一筆賬就產生了,借款人的銀行賬戶中就憑空多了一筆錢,這就是派生存款,M2就是這麽40年增長了1000多倍。

所以,開頭段子正確的說法是,正因為買房的、賣房的都欠了一屁股債,錢才會多出來,多出來的錢在哪兒呢——就在那58萬億銀行存款裏。

現代社會,債務與財富並不對立,債務就是財富的來源,這是負債的第一個特點。

當然,錢並不會真的多出來,上天給你想要的東西時,一定會同時附贈幾個你不想要的,本文就接著說說現代經濟中的負債的另外幾個特點。

2/5

有錢人為什麽有錢?

負債就是花未來掙的錢,古裝片裏,隻有窮人活不下去了,才去借錢。可這個在日常生活中有點負麵的詞,在金融和經濟中卻是中性甚至正麵的。那為什麽現代人這麽喜歡借錢呢?

現代負債產生的根源是財富在時間效用上的不平衡,一年後的1萬元的效用低於現在的1萬元,隻要其差額的部分高於利率,負債就是一件劃得來的事。

這種效用的下降,其實就是長期通脹,但這種長期通脹是負債(財富)增加的結果而非原因,到底為什麽錢的效用會長期降低呢?

傳統經濟學中沒有答案,行為經濟學才有解釋,即效用貼現模型,這個理論用很多實驗證明,人們對遠期損失和遠期收益的貼現率是不一致的:遠期的“收益”比較不值錢,貼現率更高;遠期的“損失”更為值錢,則貼現率更低,所以人們對現在就能擁有的欲望,總是能戰勝未來還不起錢的恐懼。

沒看懂這個理論?沒問題,可以從另一個角度“年齡”來通俗地理解,大部分人都是年輕時錢少欲望多,年老時錢多欲望少,可畢竟人生就幾十年,誰也不想把錢放到沒有花錢欲望的老年後。

也許有人會問,如果人天生就傾向於負債,那為什麽現代社會之前的幾千年,並沒有出現大規模的社會負債呢?

原因也很簡單,負債有利息,一定是能找到可以賺錢的機會才會去借,而過去幾千年,生產力發展緩慢,在人的一生裏幾乎不可能有什麽變化,自然沒有人願意負債。

現代經濟高速增長,就是“生產力快速發展—負債迅速增長—財富迅速增長”的循環,這也帶來一個嚴重的社會問題,負債需要賺錢能力支持,不同人的負債能力是不同的,前麵說過,一個人的負債就是另一個人的資產,結果就是負債與資產在不同人群中的分布不均。

我們平時說,財富集中在少數人的手上,實際上,負債更集中於少數人的手上——包括其控製的企業,有錢人的杠杆率高於窮人,有錢人之所以有錢,因為他們很擅長用負債去吸收窮人有限的資產來讓錢生錢。

最典型的例子還是房子,其實這些年房價並沒有漲太多,真正讓房產財富“上漲”的,是30%的首付帶來的三倍杠杆。

想發財,就要抓住機遇,猛上杠杆,杠杆上得越多,你就越信賴杠杆。債務是財富的正反饋放大器,造成的貧富差距越拉越大,這是現代負債的第二個特點。

當然,財富並不會真的憑空變出來,其背後,是信用。

3/5

“魔法”的背後是信用

回到開始的段子,其實,開發商的負債現在已經不主要是銀行的貸款,開發貸款早在幾年前就收緊,現在的房地產企業負債占比最大的兩個來源:一是期房預付款,來源於居民的首付款和銀行的按揭貸款;二是欠上遊供應商的錢。

這兩筆負債都是房地產經營中產生的無息負債,在企業上升期是好事,那麽,這兩筆負債對應的資產是什麽呢?

一部分是還沒有來得及用的存款,在未交房項目的銀行賬戶裏趴著,另一部分以未完工的樓盤的實物資產的形式存在。

這就是房地產債務危機中解不開的結。

房地產企業無法償還到期債務,不是因為賬上沒有錢,而是被銀行和地方政府凍結不讓用。銀行和地方政府為什麽要凍結呢?因為還沒完全交房,怕爛尾。

那麽項目趕緊完工交房,不就能把錢轉出來了嗎?問題在於,房地產開發以前都是一筆資金開發幾個項目,錢在不同的項目之間流動,現在所有項目的錢都被凍結了,能自由支配的資金又不足以完工交房。

之前遇到這種問題,解決的方法是繼續借錢,讓項目活起來,就能讓資金流動起來,但現在的銀行又不願新增貸款,債券發不出去,房子賣不動,供應商也不願賒賬。地產企業隻能看著賬戶上的錢一步步走向窮途末路。

債務作為一種憑空“變錢”的魔法,變錢的速度就是貨幣乘數,貨幣乘數就是資產的流動性,流動性的背後是信用,建立在“不會違約”的信念上。城投債如果不告訴你發債主體,隻告訴你用途,你打死也不會買;但隻告訴你發債主體,哪怕用途是上月球建公路,你也相信不會違約。

之前認為,民企信用不夠,所以才會有債務危機,但萬科近期的債務風波告訴我們,事情沒有那麽簡單,萬科的大股東是深圳地鐵,妥妥的地方國企,萬科的品牌超過大部分央企,財務穩健度超過大部分民企,大家仍然會擔心。

國央企的信用高,也是有限的,危機超過一定程度,這個金字招牌也不一定管用。現在,所有的城投債,所有的國央企,都在用國家信用為自己背書,消費信用而不貢獻作用,羅馬不是一天建成的,羅馬也不是一天毀掉的。

負債與資產之間在轉換中放大的遊戲,靠的是信用維持,這就是負債的第三個特點。

不過,這裏還有一個問題,信用看得見摸不著,但房子是實實在在的資產,房產為什麽短短幾年,就從優質抵押資產變成了有毒資產呢?

房地產企業危機的根源還是房子不好賣了,更準確地說,是人民漸漸形成預期,房價很長的未來都會下降——因為人口拐點的到來。

所以更深層的原因,房地產作為最耐用的資產,率先直麵所有的國家現代債務中最本質的問題——人口結構。

4/5

上一代人對下一代人的財富攫取

一個國家的國債基本上是不斷增加的,沒有人考慮還的問題,國債投入的設施,也都是基本上少有經濟效益的公共項目,因為國債有稅收為擔保——更準確地說,是未來的稅收。

所以真正讓一個國家的負債遊戲玩不下去的,是人口結構的老年化。

以退休金為例,它的本質也是一筆債務:一個人年輕時,由國家擔保,把工資的一部分借給退休的老年人;等這個人老了,退休後,再由國家擔保,讓那時的年輕人借款(實際上是還款)給他。

這個退休金的負債遊戲能維持下去,取決於兩件事,一是國家信用,二是年輕人口占比。特別是後者,如果老年人占比越來越高,相當於你年輕時借給一個老人,但等你老了後,隻有半個年輕人能借(還)錢給你,這個遊戲就玩不下去了。

這裏用退休金舉例,是因為退休金最能體現年輕人與老人的債務關係,實際上,國債用未來稅收為擔保,本質上就是年輕人與老人的債務關係。

一個國家的稅收能力取決於生產力,包括勞動效率、技術積累、資本積累,但其中最核心的要素就是勞動人口。年輕人變少,意味著這個國家的生產力對債務的擔保力不足。

很多人認為,隻要年輕時賺到足夠的錢,未來養老可以請人服務,但這個設想過於美好,有三個難點:

1、因為沒有足夠多的年輕人從事勞動,所以很多服務類商品的價格遠遠超過了你的養老金的購買能力;

2、因為沒有足夠的勞動力從事生產,資源無法被有效開發,商品也會短缺,相對養老金變得更昂貴;

3、紙幣也是信用貨幣,一國貨幣的購買力與經濟實力相符,所以勞動力不足也會導致貨幣對外貶值,進口商品變得昂貴。

這裏的商品服務價格的貴,不是通脹的“貴”,而是收入下降導致的相對的貴,年輕人的收入下降,老年人的養老金自然也下降了。

所以一個人口結構長期老齡化的國家,“資產—負債”結構也會漸漸惡化,如果無法解決人口的問題,要麽讓國家整個債務規模(也就是經濟規模)慢慢萎縮,要麽強行支撐直到發生大規模債務危機。

如果說,普通的債務是讓財富在資產多的人和負債多的人之間進行轉移的手段的話,那麽人口老齡化國家的國債就是上一代人對下一代人的財富前置,這就是債務的第四個特點。

當然,人口結構變化的過程非常漫長,在這個過程中,如果一個國家足夠大,它的內部會先發生債務關係的變化,這就是現在地方債高企的原因之一。

5/5

發達地區對欠發達地區的財富攫取

我國的轉移支付,是中央把發達地區稅收的一部分分配到落後地區,是區域經濟平衡發展的重要手段。

表麵上看,轉移支付好像是發達地區吃虧了,但如果從債務關係上理解,實際上是占便宜了,是發達地區的政策把錢借給落後地區最聰明、最有能力以及最有權勢的人,最後也總能成功收回。

原因很簡單,好的項目從不缺投資,轉移支付的項目通常不太算經濟賬,一般是兩類,一類是民生類的項目,一類是基建工程。

這兩類項目中,“民生項目”可以讓落後地區的人受到良好的基礎教育,讓更多的聰明人有能力到外界接受高等教育,這些人大部分都不會回老家,而是留在發達地區,由於高學曆的年輕人創造的稅收遠遠大於所需的社會福利開支,加上對地區消費的拉動,讓這筆轉移支付又重新回到發達地區。

而工程類項目的資金去向中,材料工程業務,一般被大企業壟斷,這些企業的稅收又大部分在發達地區;人力成本和利潤的部分,存在著分配不均,相當一部分被有能力拿到工程的人以及相關的利益方獲得,雖然這些人的消費力支撐了三四線城市,現在看上去比一二線城市更強,但落後地區無法長期滿足這些人的消費,加之最大的支出項房產在三四線城市先崩盤,最後這些錢還是會回流到發達地區。

轉移支付隻是項目資金的一部分,大部分都是需要地方上配套,就是城投債的主要目的,最終,發達地區用一小筆轉移支付為“餌”,釣出了落後地區政府巨額負債培養的“大魚”。

正常經濟規律下,落後地區的生產要素總是會流向發達地區,轉移支付與地方債配合,實際上加大了對落後地區資源的虹吸,落後地區的地方政府為了政績,往往以爭取項目為唯一目標,完全不顧當地的實際需求,才造成了現在被廣場舞占據的閑置火車站、被駕校租用的閑置汽車站、讓居民散步的高速公路、黑燈瞎火的大型社區……

國家與國家之間,可以設立各種非貿易壁壘,市場換資金,資源換技術,盡量把生產力要素留在當地,但我國的地區與地區之間,在統一大市場的目標下,幾乎沒有什麽真正的壁壘。

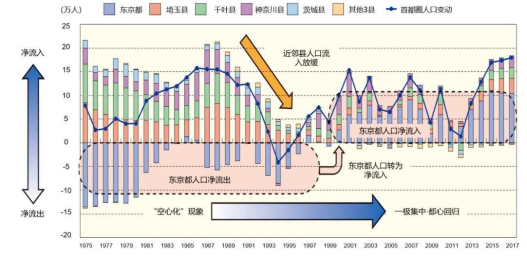

而且,經濟增速下降的時候,資金和人力資本為了爭取更高的效率,還會加速流向發達地區。日本在進入泡沫經濟時,東京等大城市的人口是流出的,但泡沫經濟破裂後,又出現了長期的淨流入,全國隻有東京都市圈的人口是增長的。

現代經濟,一個人的負債對應著另一個人的資產,債務也成為最隱性的財富轉移方式,在富人和窮人之間,在高信用體與低信用體之間,在發達地區和落後地區之間,甚至在上一代和下一代人之間。

近期被批評的一句話,其實很符合這個遊戲的規則:現代社會每個人都深陷債務遊戲,不在餐桌上,就會在菜單上——沒有中間狀態。

那麽,怎樣才能坐在餐桌上呢?

這篇文章近5000字,充滿了複雜的金融術語,全文讀下來至少要20分鍾,如果你能讀到最後,至少說明你已經不在菜單上了,但想坐到餐桌邊,就意味著你需要有實力參與這個風險與收益對等的遊戲。

近半年,我一直在準備一個向普通人分享我在財經方麵的思考的小圈子,這個會員俱樂部設立的初衷是,大部分人理解的投資,就是買股票買基金買理財買保險買黃金……,各種買買買,但並不理解這些資產表現時好時壞背後的底層邏輯,我希望這個小圈子在分享我的2024年資產配置方向和投資建議的同時,更側重分析經濟金融現象背後的規律,讓大家不但得到“魚”,還學會“漁”。

這個圈子將在下個月正式推出,名字暫定叫“鋼大的財富新思維”,不但有每天的經濟機會解讀,還有更多理財幹貨、社群活動、互動問答和直播分享。你還有哪方麵的具體建議,可以在文章後麵留言。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”