近期市場對日本經濟和市場的關注度明顯提升,要判斷日本經濟與市場未來將何去何從,得對日本過去較長一段時間的經濟與樓市和股市有比較全麵的了解。日本在90年代資產泡沫破裂之後出現了長期的通縮債務循環,但從結構來看,情況很複雜,一些重要的結構性現象可能容易被市場忽略。從實體經濟來看,日本GDP總量落後與“勞均”領先並存。與經濟結構性特征相對應,資產價格也出現了明顯的結構性特征:總體房價長期疲弱與核心地區房價的韌性並存,股市總指數的疲弱和非地產金融板塊的韌性並存。

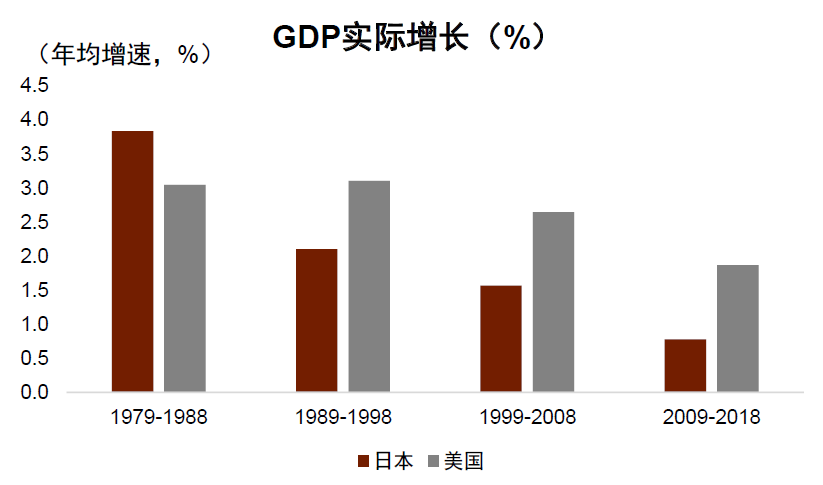

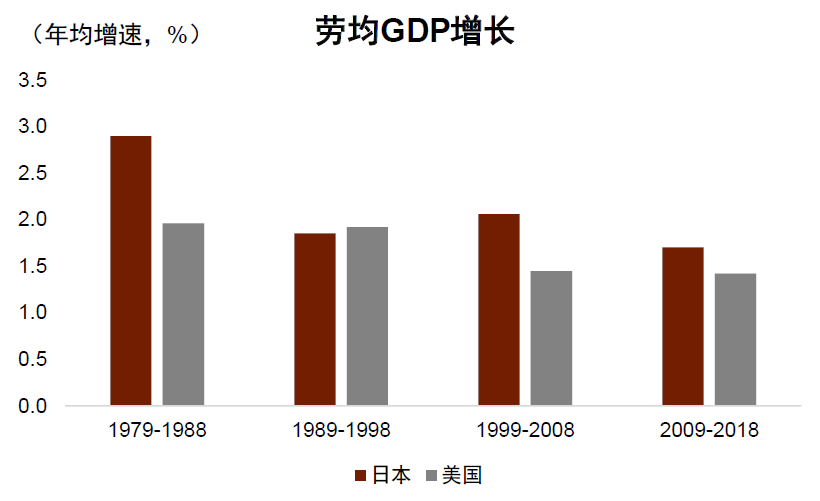

90年代初日本資產價格泡沫破裂後,其GDP總量落後與“勞均”領先並存。“失去的三十年”描述的是日本經濟的“停滯”,這裏的停滯並不是說日本經濟持續的衰退,而是日本經濟的增速從相對領先、變為相對落後(圖表1)。日本從1979年之後告別高速增長,長期增長中樞降到5.0%以下、人均GDP突破9000美元。但即使如此,1979-1988年,日本的年均GDP增速是3.8%,比同期的美國要高出0.8個百分點,但是1989-1998年,日本的年均GDP增速是2.1%,比同期的美國要低1.0個百分點[1]。進入21世紀後,1999-2008年,美國年均GDP增速為2.6%,日本同期隻有1.6%。日本經濟降速的一個重要原因是勞動年齡人口的減少,日本的勞動年齡人口在1995年前後達到了頂峰,此後便一路下滑, 2023年比頂峰減少了約 15%。如果從勞動年齡人口的人均GDP增速來看,日本的經濟增長可能沒那麽落後(圖表2)。如圖表2所示,1979-1988年,日本的勞均GDP增速要高於美國;1989-1998年日本的勞均GDP增速要略低於美國、但差距不到0.1個百分點;1999-2008年、2009-2018年,日本的勞均GDP增速也都要高於美國。

這個現象日本研究人士也談到過。比如,2023年日本前行長白川方明在一個會議上就指出“2000 年以來勞動年齡人口的人均GDP來看,日本的增長程度高於其他所有G7國家,然而從GDP總量來看日本落後於其他所有G7國家。”[2]總量落後與“勞均”領先並存,背後是諸多因素共同作用的結果,既包括在供給端技術進步的努力,也包括在需求端日本企業積極走向全球市場,同時也可能有養老托幼方麵的努力。究竟哪個因素最為重要,需要更多分析。

與經濟結構性特征相對應,同時期其資產也出現了明顯的結構性特征:總體房價長期疲弱與核心地區房價的韌性並存,股市總指數疲弱和非地產金融板塊的韌性並存。

(一)長期房價的疲弱與核心地區房價的韌性並存

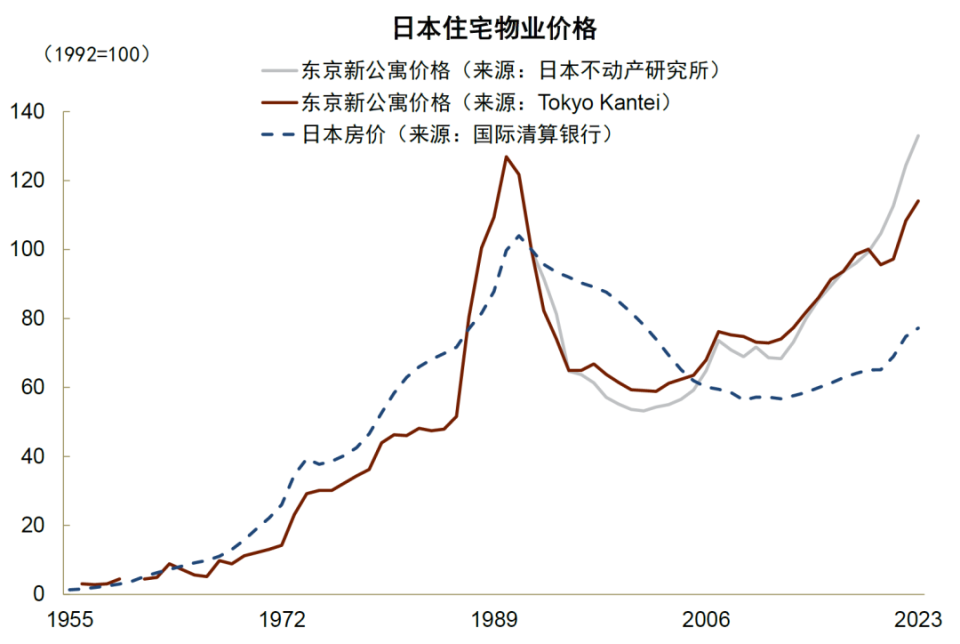

從總量上來看,由於勞動年齡人口的下降和經濟發展放緩,加上金融周期上行階段泡沫化程度過於嚴重,國際清算銀行發布的日本全國的名義房價數據在1991年之後出現了連續很長時間的下跌(圖表3),截至2023年末的數據仍然比曆史房價的最高點低1/4左右。但是從結構上來講,一個國家的核心區域往往是先進企業和高端勞動力積聚的地方,也是一個國家創新動力和效率提升最為集中的區域。考慮到核心地區的土地供應是相對有限的,因此核心地區房價的基本麵有比較多的支撐。

事實上,日本東京房價呈現“急跌有底”、“低迷後再升”的現象(圖表3)。這裏我們關注的是日本東京新建公寓的價格,這個價格指數由TOKYO KANTEI發布,TOKYO KANTEI是日本專業的房地產數據與谘詢公司,以其數據的多樣、全麵和及時著稱,提供公寓圖紙、價格信息、實際成交等數據。同時,我們也參考了由日本不動產研究所發布的數據。這兩個數據顯示以下幾個現象:

1. 高位急跌,而不是勻速長期下跌。日本東京的房價於1990年見頂,2002年左右見底,一共下跌了53%,在這53個百分點的跌幅中,有43個百分點是在日本全國房價見頂(1991年)後的4年時間(1992-1995年)裏跌去的。

2. 東京房地產泡沫破裂之後,其房價低點高於泡沫起點時的價格。在這裏我們根據房價上漲斜率的變化,將日本東京房價泡沫的起點定位為1986年,與學術界與市場的普遍認知基本相同。1986年後,東京房價出現了急劇上漲,1987-1990年,日本東京的房價累計上漲了140%左右,而1981-1987年日本東京的房價漲幅不到20%。在泡沫破裂之後,日本東京房價的低點(2002年)高於1986年的水平。

3. 日本東京的房價在經曆低迷後再上升。從高點來看, Tokyo Kantei發布的2023年日本東京新公寓價格比1990年的最高點低9.5%;另外根據路透社的報道,日本東京的公寓價格在2023年有可能已經超過了泡沫時期的最高點[3]。

讀者可能會有一個技術性的問題,為什麽一定要用新建公寓的價格而不是用別的價格?房產的異質性很強、交易並不頻繁。對於日本來說,另一個很關鍵的問題是房齡,因為日本房屋受到自然條件、城市規劃和建築管理製度的影響,房齡更長、折舊更快,存量房屋價格的下降有老化的原因,有日本學者的研究指出,日本的房子老化更快,這本身就會影響房子的價格(圖表4)。因此,我們選擇了區域位置大體相同、房屋質量大體可比的新公寓價格作為房價的衡量。

(二)股市總指數的疲弱和非地產金融板塊的韌性並存

從總量上來看,泡沫破裂之後,日本股市長期表現不佳。伴隨著經濟增長放緩和長期低通脹,加之股市頂峰時期的泡沫化程度也很嚴重,日本的TOPIX指數在90年代泡沫時期見頂之後,在長達30年的時間裏都沒有再回到此前的頂點。

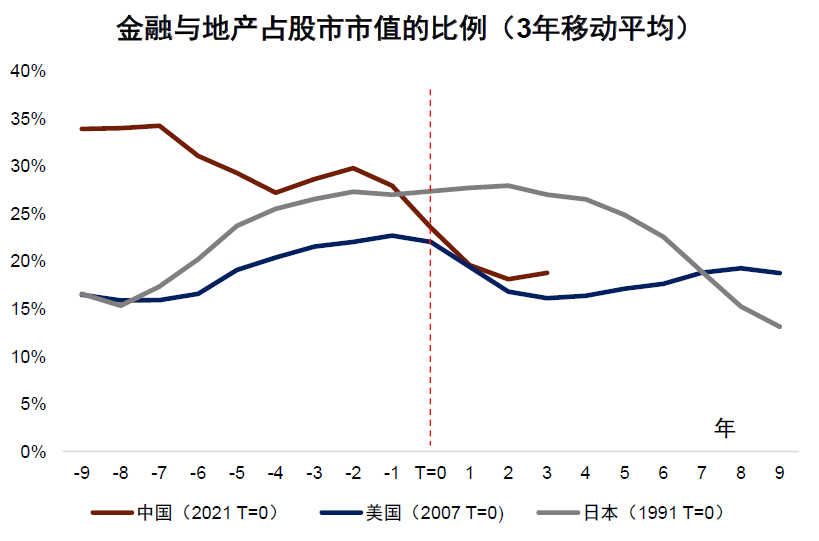

日本股市的行業結構可能是日本股市總體疲弱的一個重要原因。1989-1991年平均來看,TOPIX指數中,大約27%的市值來自金融與房地產行業,這一數字較1981年的16%上升了11個百分點(圖表5),背後反映出日本當時資產泡沫的劇烈程度。在資產泡沫破裂之後,這些行業首當其衝受到影響,行業股指出現了大幅下跌。我們自己構建了一個TOPIX金融地產年度指數,這一指數在1990年見頂後,在2002年見底,較頂點跌去86%,在1990-2010這段時間裏麵也沒有什麽長期回升的勢頭。

如果排除掉地產金融行業,日本股市中其他行業在1990年代末之後展現了韌性。我們自己構建了一個TOPIX非金融地產年度指數(圖表6)。從周期低點來看,這個指數的低點並不是在2002年,而是在1992年出現,比金融地產指數早10年見底,並且沒有再創新低。從周期高點來看,並在1999年科網泡沫期間再次達到了90年代初泡沫時期的高點,並在2005年左右超過了90年代初泡沫時期的高點。

這背後的一個原因可能是日本部分超大企業的生產效率仍然持續進步。一方麵,從宏觀邏輯上來說,勞均GDP的提升需要依靠供給端的努力,其中大企業的努力不可或缺。另一方麵,從微觀證據上來看,有學者利用日本的JIP與KLEMS數據庫對企業的全要素生產率進行了細致的測算研究,雖然工業企業的全要素生產率增速是下降的,但是日本超大型工業企業(規模最大的25%的企業)的全要素生產率在泡沫破裂之後也有提速[4](圖表7)。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”