本文係基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。作者愚老頭,在雪球設有同名專欄

小市值策略在2024年初的遭遇,大家都知道了,說是至暗時刻也不為過。

萬德微盤股指數在近乎腰斬之後,最高又反彈了接近40%,在這個時間點上,市場出現了重大分歧。

李蓓發表了文章《逃離火場後,勿重新返回》,看空小微盤股,雪球大V梁宏也是基本相同的觀點。

看多的人也很多,總結起來就是,“不要害怕你的影子,那代表前方有光明”。

爭議很多,市場會給出最終的結論,隻是需要時間。

讓我們從長視角出發,研究小市值策略收益的根本來源和適用的環境,最後回答上麵的問題。

01 小市值策略收益的來源

投資要做時間的朋友,但人生是有長度的,遲來的正義絕非正義。

對於大小盤風格這個問題,指數基金之父約翰·伯格在他的《共同基金常識》這一本書裏,給出了一個曆史總結:“均值回複法則代表著股票市場運行的一種萬有引力定律:隨著時間推移,投資回報率似乎被吸引向某種基準。”也就是說,從長期看,大小盤股票的收益率從本質上區別不大。

約翰·伯格將小盤股和大盤股的年度收益率的累計差值做一張圖,就是上麵這張。可以發現,從1925年到1964年的整整39年間,大盤股和小盤股年度收益率的累計差值一直在100%左右上下波動,顯示雙方的收益率基本沒有什麽差別,收益率真正拉開是1973年到1983年的這十年。

如果沒有這十年,小盤股和大盤股的收益率之間差別並不大。在整個將近100年的時間裏,小盤股的複合年化收益率是12.7%,大盤股是11.0%,這造成了小盤股的最終價值是大盤的3倍,但是這麽長的時間段和每年這麽低的收益率差距,從統計學的角度,並不能說明雙方收益率有大的差距。尤其從10年一個投資周期的角度出發,並不能說小盤股就一定會跑贏大盤股。

從上麵的數據看,至少長期投資小盤股,還是有收益的,並不如很多人所說的全是垃圾。

我們已經看過美股的數據了,怎麽看A股的小盤股呢?

按照約翰·伯格的理論,股票的長期收益率來自兩個部分,股息率和盈利增長率。

A股大盤股和小盤股最大的區別就是股息率,從最新的數據看,上證50股息率3.91%,最低的萬德微盤股指數隻有0.77%,成長性上拿出23年3季度的數據相差並不大。

也就是說,大盤股收益率的主要來源,就是分紅。當市場開始防守,更看重分紅的時候,就會傾向於大盤股。

到這裏,我們要首先理解的一點是,小市值策略,並不等於長期持有小盤股策略,它是按照一個標準,定期調整的動態策略,既有長期持有收益,又有調倉收益。

從聚寬的因子看板中,我們可以發現,小市值策略在過去10年的確跑贏了中證全指,但是今年年初的這一次大波動,底部的時候基本上將過去5年的收益一把清空。

小市值策略收益率的來源,可以分成兩部分。

第一部分就是長期持有小盤股的基本收益。這部分收益可以等於中證1000指數,或者更小的國證2000指數 。從上麵那張表我們可以發現,就當下的基本麵情況而言,國證2000指數的股息率大約隻有1.36%,收入微增,淨利潤同比是負的。

持有小盤股的長期收益率拉長來看,跟大盤股或者高股息股票在數值上不會有太大的差距。

再進一步追溯收益率的來源,小盤股的分紅率肯定是不高的,基本上是聊勝於無。小盤股的長期收益在於其成長性。

梁宏的對於小盤股成長性的觀點是:“中國經濟高速增長階段自然無數公司從小做到大,但是現在階段各行各業格局穩定,甚至多數中下遊行業還很卷,充分的產能麵對不足的需求。在這樣經濟背景下靠後的兩千個上市公司裏麵有百分幾的數量能小做到大?”

這句話單純拿出來一點毛病都沒有,問題就是他跟小盤股的長期收益率沒啥關係,小盤股做大很難,大盤股繼續再做大就容易麽?

從拉長的曆史規律看,小盤股的長期成長性確實要高於大盤股,隻是盈利波動很大。

長期持有小盤股,分紅率會比藍籌少,但成長性高於藍籌,雙方打平之後,長期收益率基本持平。

總體來說,長期持有小盤股,跟持有高分紅的藍籌股指數,收益率可能是接近的。

第二部分調倉收益,是小市值策略收益的主要來源。

這一塊收益的代表,就是萬德微盤股指數。這部分收益來自於流動性,可以理解成夢想收割機。

我們可以想象一個桶,裏麵裝滿了螃蟹。這些螃蟹都想爬出去,但最終誰也出不去。

我們挑出桶裏最底部的那些螃蟹,每隔一段時間這批螃蟹總有從底部爬到上麵去的,我們把這些底部爬出來的螃蟹從組合中踢出來,再把漏到底部的螃蟹送進組合。如此循環往複,組合賺的就是從桶底部爬到上麵的螃蟹的錢。

你看,這是不是像一個永動機了?桶裏的螃蟹總量沒變,但隻要螃蟹是動的,你就能賺到錢。

微盤股的流動性邏輯,在於跌無可跌,但是卻有上漲的概率,這就構成了一個上漲概率大於下跌概率的組合,長期博弈下來自然勝率很高。

這個流動性收益的前提在於,桶可以晃蕩,但不能被踢倒,那就出現係統性風險了。

下麵我們就要看,小市值策略的適用環境。

02 小市值策略的適用環境

小市值策略的這兩個收益來源,決定要素並不相同。

第一個是長期持有小盤股的收益,雖然長期收益率並不會落後於大盤股,但波動率顯然要高很多。

梁宏是這麽看小盤股的估值的:“看曆史估值區間判斷未來估值區間是要吃大虧的,不同時代的估值區間可能會天差地別,對大小盤也好,對不同行業也好,所以千萬不要看著後視鏡的估值體係判斷未來。對於估值明顯高一截的小微盤要尤其當心風險。”

小盤股的估值波動劇烈,因為經濟周期的影響很大,需要用周期的角度來看問題。

當周期下行的時候,小盤股的基本麵下落的更快,很快可能就虧損,這個時候你看估值就沒什麽意義,因為市盈率可能高得離譜,甚至直接就是負的。可當周期上行的時候,小盤股的基本麵起的會更快,盈利好看,市盈率下來了,但反而這是個高點。

從周期的角度判斷,現在正是一輪經濟周期底部或者初步向上的階段,所以小盤股的盈利狀況不好,收入增速還不如大盤股。

對於周期股,一般可以用市淨率指標,因為市淨率的高位低位往往對應著周期的高低點,這對小市值公司也適用。隻不過要注意的是,市淨率走勢判斷趨勢有用,絕對值意義卻不大。

因為周期股一般都是大市值,市淨率有合理的評價標準,看PB-ROE就可以。小公司沒有,對於20億市值的公司,市淨率2、4甚至6,都是合理的。

小盤股不是不能長期持有,而是中間波動大,從養生的角度看,需要擇時。

第二個是調倉收益。

李蓓提到微盤股時這麽說:“以一般價值投資的標準,小微盤股又小又貴又垃圾,他們沒有長期投資價值,隻有短期交易和殼資源期權價值。翻譯一下,就是不合適作為長期投資的載體,但適合作為割韭菜的工具”。

這句話單拿出來一點錯沒有,就是你怎麽理解的問題。

李蓓定義的前提是,“一般價值投資的標準”,這話一點沒毛病,你要按公認的價值投資的標準來框,小市值股票確實啥也不是。但價值投資跟你能不能賺錢沒關係啊。這就好比,好公司跟好股票,他也是兩碼事。

小盤股調倉收益,你可以說來自於割韭菜,也可以說是收割夢想。

一隻小盤股看上去要突破長期橫盤區,比如技術圖形上仙人指路,放量站上關鍵線,樂觀的投資者大可以相信錢景大好,一把梭哈。小市值策略選擇不跟,堅決不相信夢想,好走不送,換一批進來。

調倉收益的最害怕的就是係統性風險。裝螃蟹的桶被人踢倒了。

調倉收益的前提是跌無可跌,什麽支撐住小市值股票跌無可跌呢?

公司在A股上市,其實是有紅利的,這些紅利包含的內容很廣,比如聲譽方麵的,很多地方政府有對上市公司有數量的考核,上市公司老總,比非上市公司老總地位要高一點,再比如經濟方麵的,融資渠道增加,創始人可以在二級市場變現等等。總結下來,就是我們通常說的上市公司的殼價值。

調倉收益不管你殼價值到底有多高,隻要你能穩定在一個區間,小市值的策略就有穩穩的收益。

但是如果所有的螃蟹都在下墜,殼價值或者小盤股的底部市值瞬間崩塌,那真的是神仙難救。

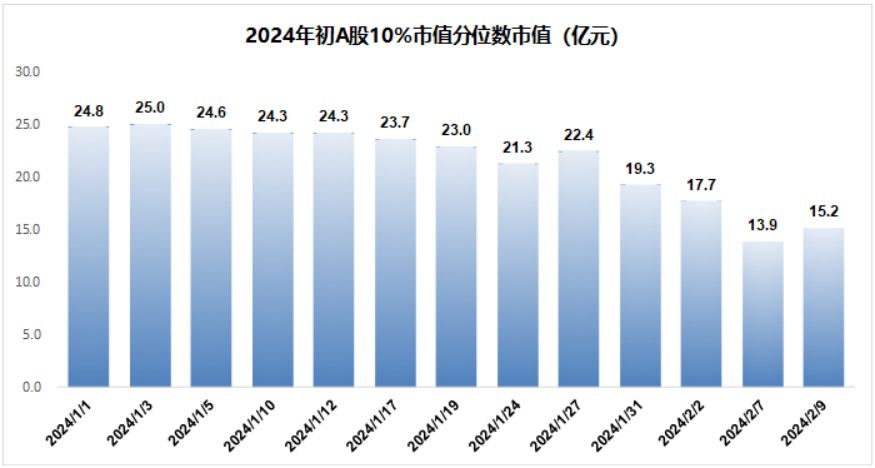

今年1、2月份小盤股暴跌,就是一次係統性風險的再現。

2024年開年,A股10%分位數下,市值是24.8億,這個數據基本上可以認為是上市公司的殼價值。一個多月的時間,到了2月7日,這個數值變成13.9億,近乎腰斬。

泥沙俱下,又有誰能分得清泥土和黃金呢?

03 年初危機的成因

學金融的都知道,十次危機,八次流動性,流動性問題又多半是因為杠杆。

對於年初以來的這場暴跌,已經有了太多事後的解釋。

實際上,在這個市場上,沒有人能夠做到提前預知,都是見招拆招。

A股市場上,目前看可以將大資金分成三類。這三類資金雖然都是大買方,但涇渭分明,互不幹擾,各有各的側重,堪比動物界裏的生殖隔離。

第一大資金肯定是國家隊。

國家隊其實很好預測,問題就在於你能不能接受跟國家隊一樣的收益率。宇宙第一大行工商銀行,當前市淨率0.57,市盈率5.2倍,股息率5.7%。這個收益率肯定比買貨幣或者債券基金強,但你要想著暴富,那門都沒有。

但凡來股市的,沒幾個瞧得上年化6%的收益率吧。雖然實際做到這個收益率,真的很難。

這種大型資金的投向其實很明確,就是大型指數ETF,可以去看日本央行的案例。2013年日本央行量化寬鬆,開始在日本股市買買買,目標就是各類ETF,現在是日本股市第一大持有方,占到全部股權的6%,總市值大約70萬日元,也就是3.5萬億人民幣。

國家隊救市的時候可能采取不同的策略,比如下場買中證1000ETF,但終歸還是奔著大藍籌、高股息去。

第二大資金是以公募為代表的機構資金。

公募的考核方式是跑贏指數,這就決定了公募的大方向是成長型投資,但由於資金量較大,同樣傾向於較大市值。

我們知道,從數量上看,A股大部分都是小盤股,100億以上市值的公司隻占到30%,剩下的70%都是小市值公司。從公募持倉的角度看,持有小盤股的比例微乎其微。

從2015年以來,50億以下市值公司的持倉占比,大部分時間都不到3%,50-100億市值區間的公司,在2015、2016年小市值高峰期,也最高不到20%。

最近幾年市場風向確實偏向於小盤股,但公募還是不為所動,100億市值以下公司占比高的時候都不到10%。

從小市值策略角度,公募對小盤股的配置,還遠遠沒有到高點。但這根本不能拿來用作公募會加大小盤股配置的理由。因為小市值策略走再好,都不是公募配置的方向。

這也好理解,對於公募的體量來說,小市值根本買不上量,還容易被狙擊。何況考核的是相對收益,指數裏麵小市值權重本來就低。

第三大資金是各類遊資,包括量化私募。

這部分資金非常的分散,什麽策略都有,什麽賺錢幹什麽。但他們有一個共同點,就是不去做機構票。或者說,他們不去碰公募重倉股。

這一類資金為A股提供了最多的流動性。他們也是小市值策略的主力軍。年初這一次微盤股的崩潰,就是由遊資流動性危機造成的。

最近幾年,小市值策略擠進了太多的資金,根據李蓓自己的統計,各種中性、指數增強、DMA、純多頭的量化基金膨脹的很快,從2000億左右的體量膨脹到了2萬億左右。

如果是純多頭還好,關鍵是其中很多量化通過各種方式加了杠杆,一旦某個指數被擊穿,流動性衝擊會讓指數進入死亡螺旋,直到耗盡最後一波做多力量,才會反彈。

這次擊穿指數的誘因,來自於國家隊入場拉大指數造成小盤股失血,當然還有雪球產品敲入,以及眾所周知的DMA策略資金。

A股市場很公平,總是在一段時間開始造神,然後又在後麵不斷將前麵的神埋葬。

天道好輪回,不信抬頭看,蒼天繞過誰。A股的造神和隨後的反殺,一個周期往往短的讓人猝不及防。

04 小市值策略的下一步

李蓓說了,逃離火場之後,就不要返回。但是我們知道,森林野火是森林生態體係的一部分,大火之後,會增加其他物種生存的可能性,提高生物多樣性。

如果沒有一場大火把前麵的獲利盤清掉,消滅一部分隻會做小市值的遊資,降低市場杠杆,小市值策略又怎麽會重新有效呢?

所以我們的判斷是,至少從現在起,小市值策略又是一個可以長期盈利的方向了。

首先,我們看第一部分基本收益。

小市值策略的基本收益可以看國證2000指數。

當前國證2000指數市淨率為1.83,處於曆史最低的2.56%分位。

我們的意思不是現在估值低就有高安全邊際,或者說值得配置,畢竟梁宏都說了,開著後視鏡開車確實是不對的。

我們是從周期角度理解這個問題的,較低的市淨率對應的是經濟周期的底部,後期經濟反彈,小市值股票的盈利能力大幅提升,估值也會自然的修複。

第二部分調倉收益,核心是判斷是殼價值到底能不能穩下來。

這可能是爭議的核心。

李蓓的口徑是,政策維度,打擊財務造假,加大退市力度是後續的方向。剛剛好,小微盤股,是財務造假和退市的重倉區。所以小微盤股的交易麵是變差的。

梁宏的口徑是,退市體係逐漸完善,小微盤股相對大盤股不再是估值溢價,而是折價。

這兩個判斷的核心其實都指向一點,小市值股票的殼價值會打下來。

但我們也有其他的政策新聞,比如會裏提出,要階段性收緊IPO節奏,春節後第二周,IPO市場再度出現“零上會”的情況。還說要優化並購重組監管機製。

如果從這兩條,我們同樣可以得出完全相反的結論,IPO節奏放緩,退市力度加大,上市公司數量會維持穩定,不再持續增加,優化並購重組,上市公司殼價值又要起來了。

我個人比較傾向於第二種理解,殼價值可能會提升,或者至少是穩定的。

隻要殼價值穩定,小市值就有調倉收益,或多或少而已。

讓我們看上麵這張圖。

粗線是A股5%和10%分位數市值,對應著左邊的豎軸刻度線,細線是90%和95%分位數市值,對應著右邊的豎軸刻度線。

從2016年3季度開始,整個A股的市值分布經曆了一次大幅度的壓縮,市值中位數大幅下行,最高從80億壓縮到了40億出頭,最低的10%分位也從40億調整到了20億以下,低點在2018年3季度,時長大概是2年。

這兩年期間,也對應著小微盤股的下行期,萬德微盤股指數最大回撤跟今年的幅度差不多,45%左右,然後從2019年開始了一波上漲,最高漲幅接近4倍。

我們看藍色的粗線,這是10%分位數市值線,雖然指數漲了4倍,但是10%分位數的市值基本沒有變化,一直維持在20億出頭。也就是說,這個策略賺的是交易的錢,或者說流動性收益,並沒有拉高市場整體的估值。

還有一個發現在於,2020-2022這3年,是我們說的IPO大躍進的3年,每年的IPO數量都超過400個,但是神奇的是,最低10%市值分位數,一直維持在20億上下,並沒有大幅的下行。

然後就是今年年初,小市值整體市值又一次被大幅壓縮。

到現在我們就可以發現,阻礙小市值策略生效的障礙,似乎都沒了,那是不是接著奏樂接著舞?

且慢,我們還需要再站高一點。

05 怎麽看量化策略的見光死現象

A股市場,一直都是見光死,某個一直生效的市場規律,一旦被公眾所熟知,並被廣泛使用之後,這個規律就會變異,從而失去原有的預測效果。

一步步揭露事物真相的過程,就是個將事物逐步推向毀滅的過程。

小市值策略是每個量化私募都會麵對的最基礎的策略,曆史上的有效性可謂是眾所周知,這都不僅是見光了,簡直就是要在大廣場上投屏了。

那小市值策略還會繼續有效麽?

會,原因有兩個。

第一,市場容量有限。

小市值策略的公司,如果不配置北交所,基本上市值在20億左右,1%的換手率,每天成交量2000萬。如果不影響到股價,一般不能持倉超過每天成交量的10%,也就是200萬,假設配置100隻,單隻產品的上限可能也就是2億。小市值策略的全部股票池,總體也就是500隻左右,按照250個交易日,每日成交額上限200萬,累計總規模上限也就是2500億,把成交量放寬到20%,也就是5000億,A股全部市值80萬億,小市值策略的上限可能萬億都不到。

第二,隨著策略規模的增加,波動會增加,直到一次黑天鵝將參與者收割。

量化投資有一個規律,那就是收益率在平穩和極端之間波動。一個策略可能在2到3年之內穩定盈利,然後一波黑天鵝收割掉全部或者部分盈利。隨後又重新有效,這就是量化策略的周期。

這個收割的時間點,就是規模。當策略摸到規模的上限的時候,極端情況就會發生。

今年年初的微盤股崩盤,就是一次極端事件。意料之外,但符合規律。

對於投資者而言,擇時也就是預測黑天鵝很難,能選的方案無非就是兩個,要麽你不放杠杆,硬扛,這樣長期堅持,收益沒有問題。要麽是自己提前收割自己,每隔一段時間將收益取出,當大幅波動發生時用來抄底。

當然,你如果能力夠強,也可以擇時,這就叫壓路機前撿硬幣。