近期,賺得盆滿缽滿的日本央行引發關注:憑借飆升的日股持倉斬獲高達32萬億日元(約合1.53萬億元人民幣)浮盈,淨利潤的大部分有望充盈到日本國庫,最終通過一般賬戶支出返回給公眾。

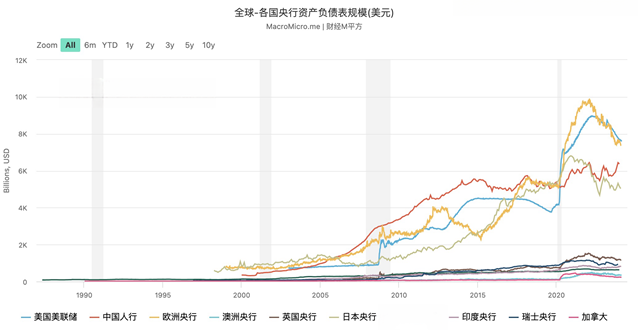

進入2024年,全球各大主要央行都公布了一年來的資產負債情況,但美聯儲、歐洲央行、瑞士央行似乎就沒有日本央行那麽幸運了。

2023年成美聯儲有史以來虧損最多的一年,運營虧損達1143億美元。當年的量化寬鬆(QE)讓美聯儲購入天量美國國債,而過去一年的激進加息導致短期利率超出了5%,美聯儲賬上的國債價格則出現暴跌。根據美國聯邦法律,美聯儲會將其收益減去運營費用上繳財政部。但這些收益在2022年變成了虧損,這意味著美國赤字比原本應有的規模要大一些。

與美聯儲類似,歐洲央行也因為加息而出現虧損。2月22日發布的報告稱,在經曆近20年的盈利後,歐洲央行2023年虧損12.66億歐元。這是歐洲央行2004年以來首次出現年度虧損;瑞士央行則更慘。早在2022年,瑞士央行就巨虧1320億瑞郎(約1430億美元),為116年來罕見,這主要是由於股市和固收市場的下跌衝擊其股票和債券投資組合價值。2023年瑞士央行仍繼續虧損,不過虧損幅度降至35.4億美元。

中國央行並不具體公布利潤情況。不過2023年3月,中國央行公告稱依法向中央財政上繳結存利潤1.13萬億元,對穩定宏觀經濟大盤發揮了重要作用。

日股狂飆富了日本央行

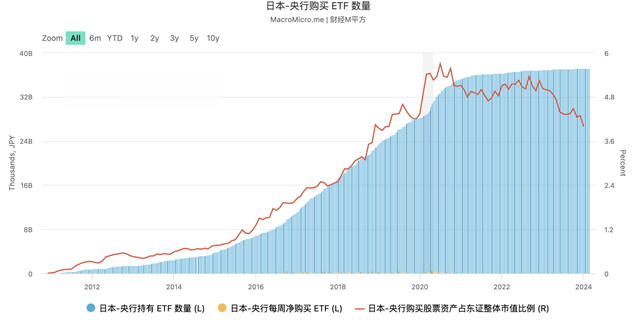

第一財經近期就報道,日本股市近一年攀升近40%,日本央行成為隱形大贏家。NLI研究所首席股票策略師出井真吾表示,截至上周四(22日)收盤,日本央行ETF持倉已經激增至約70萬億日元(4660億美元)的新紀錄,其中約有32萬億日元的浮盈。

近期日經225指數已衝破39000點,突破1989年12月創下的曆史最高點(38957.44),截至上周五(2月23日)收盤報39098.68點。富達國際日本股票投資主管Jeremy Osborne日前對記者表示,企業治理改革和經濟正常化支持日本股市,東京證券交易所提倡股價與賬麵價值比超過1的軟性要求推動了資本效率的提升。

目前日本市場的主要積極買家是海外投資者,但機構認為日本股市仍被低配,海外投資者的累計淨買入仍遠低於2015年“安倍經濟學”時期的峰值,未來日本本土買家的資金流入亦將攀升。

實行了多年量化和質化寬鬆(QQE)的日本央行是為數不多仍未加息的央行。截至2024年2月20日,日本央行的資產負債表總規模高達758.28萬億日元,遠超2023年GDP(591萬億日元)。日本央行持有日本國債(JGB)約598.6萬億日元,持有股票ETF約37.19萬億日元(占比4%)。

事實上,日本股市的升勢很早就開始了,自日本央行2010年12月開始大幅購買日本股票指數ETF後,日經225指數止跌回升,從2012年1月至2019年12月,日經225指數累計上漲178%左右,隻是漲勢在去年加速。

盡管目前看來光鮮得意,但2022年日本央行也一度經曆過驚心動魄的時刻。2022年10月,英國養老金逼近爆倉。原因是高通脹、大幅加息,再加之政府不合時宜的減稅財政擴張,9月底英鎊與英國國債崩盤,英國10年期債券利率幾天時間就從3%多快速躥升至4.5%以上,導致持有眾多長債的養老金幾乎爆倉,導火索是衍生品和高杠杆。當時,市場也無比擔憂大洋彼岸的日本。相比英國,日本維持低利率的時間更久,日債收益率大幅下行,但負債壓力依然存在,日本保險、養老機構對於杠杆、衍生品或有更迫切的需求。所幸截至目前,日本央行仍在維持負利率政策,日本國債收益率的漲幅可控。

不過,過去一年半的時間裏,日本核心CPI一直保持在2%以上的水平,各界預計日本央行很可能要在4月後考慮加息,未來日本央行的“荷包”會否受到衝擊仍存在不確定性。

據記者了解,日本央行的最終利潤將作為國家財產支付給政府,這被稱為支付給國庫。其他主要海外央行也基本采用了類似的製度。這是因為貨幣鑄造稅產生於政府將發行銀行券的壟斷權授予的各自央行。在日本,銀行有義務在每個相關財政年度結束後的兩個月內向國庫支付款項。這筆款項構成了政府相關財政年度的總收入,並最終通過一般賬戶支出返回給公眾。

美聯儲巨虧千億加劇美國赤字

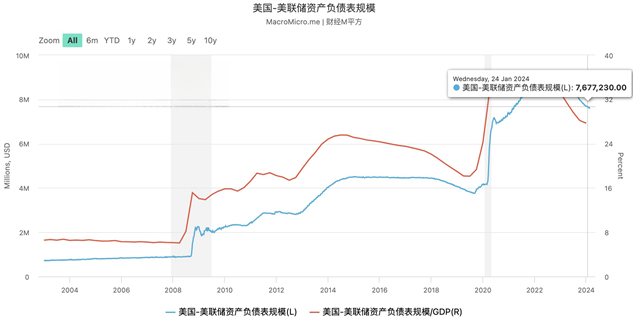

美聯儲就沒有日本央行如此幸運了。當地時間1月12日,該央行公布了2023年未經審計的初步財務報表,結果顯示,去年美聯儲運營虧損達1143億美元,創曆史新高。這些虧損加劇了本已龐大的美國財政赤字,美國財政部公布的報告顯示,2024財年第一季度(2023年10月1日至2023年12月31日)財政赤字超過5000億美元,同比增長21%,而美國政府需要更大規模的國債拍賣才能彌補這一赤字。

一般而言,隻要聯邦基金利率保持在當前水平附近(5.25%~5.5%,位於20年來高點),美聯儲的虧損就可能持續下去。要知道,2022年至今,10年期美國國債收益率從2%附近最高飆升至5%以上,債券價格大跌,這讓疫情下擴表至9萬億美元的美聯儲巨虧,去年初破產的矽穀銀行很大原因也受累於美債持倉的巨虧。

目前來看,由於美國經濟數據強勁、通脹仍未降至目標,首次降息的時間點已經推遲至6月。

數據顯示,高負債和2023年利率走高使得美國財政付息壓力創1996年以來新高,亦有觀點猜測,美聯儲去年意外釋放暫停加息的信號是否與此有關。

不過,美聯儲的虧損並不影響其正常運作和職能執行,也無需向財政部申請注資。與聯邦機構不同,美聯儲不必向國會申請彌補運營損失。相反,美聯儲在2022年創建了一個借據,稱之為“遞延資產”。美聯儲此前大部分年份都處於盈利狀態,根據美國聯邦法律,美聯儲會將其收益減去運營費用上繳財政部。但這些收益在2022年變成了虧損,這意味著美國赤字比原本應有的規模要大一些。美聯儲何時恢複盈利取決於未來幾年何時降息。

歐洲央行、瑞士央行亦陷虧損

同樣地,歐洲的央行在2023年也深陷虧損之中,最慘的瑞士央行則在2022年遭遇巨虧後仍未轉正。

2024年1月9日,瑞士央行公布的數據顯示,2023年度虧損30億瑞士法郎(約合35.4億美元)。2023年年底,作為避險貨幣的瑞郎對歐元匯率創八年曆史新高,導致瑞士央行股票和以其他貨幣持有的股票折回瑞郎後價值縮水。瑞士央行稱,將不會向瑞士各州和中央政府支付股息,也不會向投資者支付分紅。

早在2023年1月9日,瑞士央行表示,由於股市和固收市場的下跌衝擊其股票和債券投資組合價值,該行2022年全年巨虧1320億瑞郎(約1430億美元,約9700億元人民幣),為該行116年曆史上最大虧損,相當於瑞士全年7745億瑞郎GDP(2022年預期值)的約18%。此外,報告期內瑞郎的走強也對瑞士央行的資產負債表產生了負麵影響。

瑞士央行當時表示,2022年的虧損中約有1310億瑞郎來源於外匯市場。據悉,其購買了超過8000億瑞郎的股票和債券用於做空瑞郎,但由於瑞郎一直以來表現強勢,7月對歐元升至平價以上,導致了央行在匯市的損失。

此前在2021年,瑞士央行則斬獲了高達260億瑞郎的利潤。不過,虧損並非首次,2015年,該行也錄得了230億瑞郎的虧損。

未來,全球主要國家貨幣政策走向、基準利率變化都將深刻影響央行的資產負債表。所幸2024年將大概率迎來“全球降息潮”,歐洲央行、美聯儲、英國央行將適時降息以及退出“縮表”,日本央行可能是唯一可能加息的央行。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”