圍繞著“低價”這個關鍵詞,渠道、品牌、經銷商的博弈將愈發慘烈

文|胡苗

編輯|餘樂

2023年10月底,一位北京地區的蔬果供應商找到了我們。

彼時正值盒馬宣布啟動全麵折扣化半個月之際,她被盒馬與美團買菜雙雙要求重新拆解成本,降低供貨價。但是,按照新的合約,她幾乎沒有利潤。

這讓她苦不堪言。她需要做一個選擇:要麽繼續給兩家巨頭供應蔬果,但除去成本、折損後幾乎不賺錢;要麽終止合同,但手頭上已經采購或定植的蔬果找不到更多的渠道賣出去,損失會更大。

過去一年,類似的困境發生在許多供應商、品牌商的身上。由渠道商發起的折扣、降價大潮,倒逼著整個產業鏈做出新的抉擇。

這是充滿了矛盾與衝突的一年。零售商發起了一場如火如荼的折扣化轉型。盒馬、山姆、Costco等加快了擴充的步伐,麥德龍、永輝也在快速落地倉儲會員店。同時,以零食很忙、萬辰集團、趙一鳴等企業為代表的零食量販店(也稱:零食折扣店)在下沉市場上快速攻城略地。

他們有著共同的訴求:繞過中間商,直接向品牌商采購,進而在整個產業鏈的利益分配中拿走更多的份額。同時,他們也在探索OEM\ODM代工模式,做自營產品,探索更多的商品降價空間。

對大型消費品牌而言,這樣的變化,無疑挑戰了他們過去數年由經銷網絡和傳統零售渠道編織而成的利益分配體係。

我們看到不同品牌做出了不同的選擇。

農夫山泉拒絕進入零食很忙渠道;在12月份,元氣森林的經銷商大會上,元氣森林選擇了維護經銷商的利益,表示要嚴控線上、線下折扣渠道,控製產品的價格盤,保證經銷商的利潤。

今麥郎、新希望等則選擇成為盒馬的代工廠,為盒馬生產了多款定製化產品;良品鋪子啟動了兩輪降價,幅度為30%-47%;在零食很忙的總部,每個月都有上百家工廠找過來尋求合作……

折扣化從來不隻是零售商一方的事情,6塊9的吐司、8塊9一升的牛奶、3毛錢的“手抓包”的背後,是整個零售行業從工廠供應鏈,到品牌、渠道,以及產品結構的重塑和改造。

在衝突中妥協,在矛盾中前進,這構成了2023年整個零售行業的基調,但這隻是開始。2024年折扣化對零售行業的挑戰,隻會愈演愈烈。

折扣、低價貫穿全年

不同於2020年之前的“消費升級”,在過去一年中,找平替、找低價成為了主流的消費趨勢。

根據國家統計局的數據,2023年全國居民消費價格指數(CPI)同比上漲0.2%。從全年來看,CPI月度同比漲幅均低於3%左右的年度預期目標。其中,食品價格有全年同比下降0.3%,12月份食品價格同比下降3.7%。

對此,國家統計局局長康義表示:“價格低位運行,在一定程度上反映了有效需求不足等問題。”

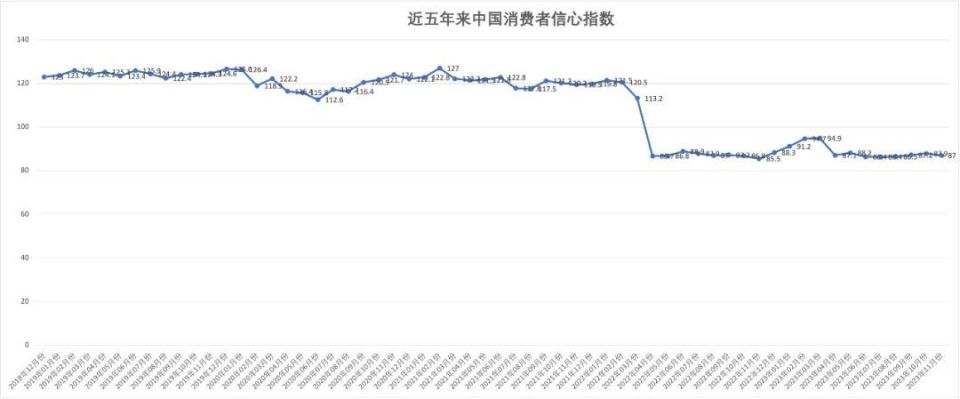

從消費者信心指數上,也能夠窺見一斑。

數據來源:東方財富網引用國家統計局數據 製圖:胡苗

在上圖中,藍線代表消費者信心指數。在2023年11月,消費者信心指數為87,遠低於2022年2月之前,維持在120左右的水平。

這也意味著,在2023年,人們的消費水平雖然沒有變低,但消費決策趨於理性。

春江水暖鴨先知,零售商便如同那隻率先感知到了寒意的鴨子,做出了激烈的反應。在2023年,零售商們的“折扣大戰”在不同的市場上,針對不同的消費群體,快速打響了起來。

電商平台領域,拚多多的市值超過了“巨無霸”的阿裏,一個拚多多大於五個京東。阿裏旗下由工廠、大型經銷商直賣的1688頻繁出圈。在阿裏新一輪業務調整中,1688還被列入了第一批戰略級創新業務之列,將在2024年投入更多的資源。

在一線城市中,折扣化零售業態發起了對城市中產的爭奪戰。盒馬對山姆發起了“移山價”的價格戰,而後美團買菜又打出了“拔河價”,將矛頭指向盒馬。幾方都在以“低價”爭搶消費者心智。

單店日銷超400萬元的Costco在上海出了第二家新店,並在今年1月打進了山姆在中國的“腹地”深圳。截至目前,其在中國已有6家門店。

山姆在上海開出了兩家新店,截至年底,山姆在上海已有6家門店,其中一家新的門店距離盒馬X會員店僅500米。

盒馬同樣不甘示弱,2023年之中在上海開設了多家盒馬NB奧萊折扣店,截至10月底,盒馬在上海開出超60家奧萊門店。

德國折扣超市奧樂齊也將廣告鋪進了上海的地鐵站,其廣告語直接貼著山姆、盒馬的網紅產品來打——“誇張!隔壁家的瑞士卷沒吃完就過期了,幸好,奧樂齊超市小包裝,買多賣少都便宜”……

這些折扣業態下誕生了6.9元的吐司、39.9的榴蓮千層蛋糕,還有8.9元一升的牛奶、9.9元一升的橙汁……

下沉市場上,零食折扣店也在打響激烈的攻城戰。

同樣是在2023年,零食很忙以平均每天新開六家門店的速度擴張,到10月,其門店數量已經超過了4000家。行業的第二、三名——萬辰集團(好想來)和趙一鳴零食——的門店數量也分別達到了3700和2500家。

統計數據顯示,2021年底國內量販零食(零食折扣店)門店總數約2500家,而在2022年底已經達到了1.3萬家。根據測算,到2023年底門店數量將達到2.5萬家左右。中信證券研報亦認為,未來行業具備拓店至10萬家的潛力。

便利店從業者瀟瀟告訴我們,在湖南整個零售行業都開始了折扣化。她以百歲山礦泉水舉例,便利店的百歲山售價為4元,而零食折扣店興起以後,百歲山的價格直接降到1.8元,最後導致便利店不得不跟著降價。過去蒙牛“特侖蘇”能夠賣到65元一箱,而今年大量渠道售價降到了49元,極端時做促銷,39元也賣。

許多便利店加盟商告訴我們,門店旁邊的零食折扣店正在快速搶奪消費者,他們的營業額肉眼可見的下滑。便利店高昂的運營成本使得其要保持25%以上的毛利率,才能夠維持盈虧的平衡。在同樣的商品上,沒有價格優勢的便利店自然爭不過折扣渠道。

這一年,許多便利店加盟商、超市經營者尋求起了門店轉讓。瀟瀟所在的便利店企業,也開始了整體轉型,其轉型方向就有社區店和折扣店。

折扣化的背後是什麽?

在過去一年之中,我們與多個零售行業從業者、分析師、消費投資人進行過探討,為何2023年會成為折扣化零售業態爆發的一年?而其爆發的背後,起到決定性的因素到底是什麽?

從經濟環境的角度來看,疫情中及疫情過後,國民的消費決策趨向理性,更加追求性價比,讓折扣業態有了更多的生存空間。

而從產業鏈的角度來看,則是快消行業、實體零售業產能的過剩,讓折扣店有了生存的土壤和存在必要性。

在過去40餘年之間,中國的快銷品行業大致經曆了供不應求、供大於求以及當下的產能過剩階段。尤其在2020年之後,許多品牌、廠商都出現商品滯銷的情況,庫存積壓嚴重。許多廠商、經銷商願意將商品交給折扣店處理,一線品牌的工廠也開始為渠道提供定製商品。

零售商們想要活下去,就需要以更低的價格把更多的商品賣給消費者,同時在各方麵提高效率,壓低成本,以獲得利潤。在過去數年間,山姆、Costco等倉儲會員店模式,已經把這個商業故事講通,成為國內零售商們爭相學習的對象。

要做到這一點,有兩個關鍵點,第一是賣更好的產品,第二是做到更低的價格。前者考驗的是零售商的選品能力和產品研發的能力,後者要挑戰的則是過去零售行業約定俗成的價格體係。

在2023年之中,我們看到越來越多的零售商們探索起了OEM、ODM代工模式,開發起了自營產品。越來越多的工廠願意將過剩的產能提供給給零售商,做起了代工業務。

而在挑戰價格體係上,零售商們的訴求是對商品的“定價權”。

在過去,零售商受限於KA(大客戶)模式,品牌商、經銷商以支付進場費、條碼費的方式,將商品鋪進各個商超、便利店。渠道收取相對穩定的收益,而由品牌決定商品的價格。簡而言之,這裏的零售商更像是一個出租貨架的“房東”。

而如今,零售商要求更低的商品售價,勢必需要挑戰過去的價格體係。越來越多的零售商向品牌商提出商品直采、去掉中間商,同時要求降低商品的售價。

2023年,無疑是零售商與品牌商對撞十分激烈的一年。

在10月,盒馬CEO侯毅在朋友圈憤慨地表示,某頭部乳企因為盒馬的售價太低,全麵“封殺”了盒馬。還表示盒馬要成立一個50億人民幣的專項基金,到市場上去收購那些被品牌商斷供的商品,“以確保消費者買到低價優質產品的權利”。

同時,我們也看到許多新消費品牌已經接到了盒馬的“判決書”。茶飲消費品牌Chabiubiu創始人王雨朦在文章中透露,自10月21日起,她的品牌被盒馬正式下架,幾萬盒的貨物被要求限期清走。麥星投資合夥人鄭重告訴我們:“最近新消費品牌很多都被(盒馬)勸退了,幾乎每個品類都有。”

行業人士告訴我們,在早期,零食很忙的門店中也有售賣從不同渠道流入進來的農夫山泉礦泉水產品,正常渠道售價2元,而零食很忙隻賣1.1元。這讓農夫山泉方麵大為惱火,也因此拒絕與零食很忙達成直采合作。

我們還看到,元氣森林在折扣化大趨勢下,選擇“擁抱”經銷商,為了減少市場竄貨,元氣森林加強了對線下零食店、折扣店、多多買菜等竄貨“重災區”的管理,開始對產品進行實際調查和管控、庫存審核管理、盤點和出庫管控等。

但也是這一年,無數的品牌商選擇了妥協。

零食很忙一位中層管理者告訴我們,“原來一款產品一個月可能就進貨幾百箱,廠家不理我們,但是後來一個月就可能是幾萬箱,廠家也開始重視我們這個渠道了。”就在前不久,他們談下了星巴克瓶裝咖啡的特供價格。此外,每個月還有幾百家中小廠商,帶著幾千款產品找上門來。

在宣稱某乳企封殺後的第二個月,侯毅率隊到了伊利總部考察,簽下了多項產品的合作。在隨後的供應商大會上,盒馬與芸嶺鮮生、新希望、卡士乳業、今麥郎等一批企業達成了近100億的戰略合作。

在由零售商為“鏈主”的新零供關係之下,整個消費行業都在隨著零售商的折扣化而發生變化,大的消費品牌被逼著做出選擇;但工廠也有了直接進入零售渠道直麵消費者的可能;在過去被高高捧起的許多新消費品牌,在折扣化拚刺刀的階段,被揭開了最後一塊遮羞布……

2024年,誰先倒在折扣化的“刀”下

進入2024年,在沒有大的外力的刺激下(如房價上漲、收入增加、股市向好等),短時間中消費者信心很難恢複到2019年之前,消費決策仍將趨於理性。這也意味著零售行業的折扣化依然會是一個主流趨勢。

在這個趨勢之下,我們可以預見2024年行業會出現的幾種情況。

首先,零供博弈的關係將會進一步發生變化。

陳立平認為,過去三十年,中國的超市建設在零供博弈的基礎之上。在這種對立的關係下,沒有誰是贏家。對零售商而言,零供博弈的結果是價格的虛高、同質化、門店效率低下、整個商品係統的腐敗。而對品牌商而言,則是創新的停滯,滋生的是整個體係的惰性。

折扣化並非是單方麵的壓價、降價,而是零售商與供應商合作共創之後的共同盈利。如盒馬的烘焙品類生產方“糖盒工廠”,本身就是盒馬自己投資的工廠;又如為山姆提供了爆款牛肉卷的利合味道,烘焙品的恩喜村等,與山姆是深度綁定的合作夥伴關係,隻是憑借與單一渠道的綁定,就把單品銷售額做到了超10億元的規模。

這還催生出了新的投資方向,即便消費投資慘淡的過去兩年中,許多山姆的核心供應商還是獲得了不錯的估值和融資。許多消費投資人告訴我們,逛盒馬、山姆成為了他們物色投資標的,觀察消費趨勢的新方式。

數位零售行業的從業者、分析師認為,即便在2023年,許多品牌商表現出了與零售商對立的情緒,但在存量市場的激烈同行競爭下,品牌商最終會選擇與零售商和解,坐上與零售商直采的談判桌上。

這也將會催化零售行業更為激烈的去經銷商化。即便有元氣森林的逆勢而為,但從整個行業來看,去經銷商化已經是難以逆轉的一大趨勢。

在2023年,我們曾與一位從寶潔出來的資深快消行業從業者對談,他認為過去十年是經銷商群體最為尷尬的十年。

早年間,快消企業需要依靠經銷商去鋪渠道,快速進入到各個省市縣。諸如娃哈哈、農夫山泉、格力等大型企業,甚至是茅台,都編織了一套嚴密的供銷體係。但經銷商的曆史任務已經完成。近年來,對一些大型消費企業來說,經銷商往往成為了其進入電商、新渠道的“阻力”。

在過去,線下零售商的集中度不高,難以以銷售規模為杠杆與品牌商談判。而如今,零售商的底氣越來越足,折扣化之下,去中間商,與品牌直采勢在必行。我們看到,越來越多的品牌商以特供品的方式,“委婉”地接受了談判。

許多中小型經銷商逐漸退出了行業。上述人士透露,在經曆疫情3年之後,許多經銷商因為下遊無限期的拖延賬期而破產,進而損害了許多經銷商的信心,紛紛選擇轉行。

從折扣化業態自身來看,2024年行業的整合將會提速。

在2023年,成長不過3年的零食折扣店,已經開啟了整合。萬辰集團整合了旗下陸小饞、吖滴吖滴、好想來、來優品四大品牌,統一合並為“好想來”,成為了這個行業唯一一家上市公司;門店規模排名第一和第三的“零食很忙”與“趙一鳴零食”正式宣布進行戰略合並……

規模永遠是零售商放在天平上、撬動更多資源的砝碼。

在2024年,盒馬、山姆等零售商的開店速度仍在提速。在2023年的最後一天,侯毅在朋友圈表示,2024年盒馬NB奧萊店將全麵啟動全國開店,計劃開500家盒馬NB奧萊店。

山姆在1月完成了天津二店的建設簽約,另有20家門店處於籌備中,預計2024年將新開6~7家門店;大潤發M會員店也宣布將在2024年至少開出5家會員超市,並深耕長三角城市……

但在幾家折扣業態快速開店的同時,我們也看到,曾經以200+店規模位列聯商網2023折扣連鎖品牌第六名的“比宜德”,已經在12月暫停營業。其停業原因為:零售環境持續惡化,長期虧損,資金鏈斷裂,導致經營活動難以為繼。

可以判斷,隨著零售折扣業態競爭的加劇,企業開始拚供應鏈能力和團隊管理能力。在這個趨勢下,沒有規模優勢、資金優勢的折扣化業態,將首先受到挑戰。

在折扣化的趨勢之下,不難預料,傳統超市、便利店的處境將更為尷尬。

在2023年前三季度中,實體零售中有超2700家門店關閉,其中僅商超業態便關店100多家,涵蓋27家企業,包括沃爾瑪、永輝超市、大潤發、人人樂、步步高等傳統大賣場。

便利店行業同樣如此,行業人士透露,在2023年越來越多的便利店企業老板,對外透露出了想要售賣資產,退出便利店行業的打算。2023年年底,有著四川國資背景的四川商投投資有限責任公司,就成為了紅旗連鎖的“新東家”。

無論是傳統商超依然受限於”大KA模式”,還是便利店難以降下的售價,都讓它們很難在折扣化的趨勢下,做出改變和調整。在2024年依然如此,它們仍然會是重要的零售渠道,但很難再是增長的渠道了。

在零售行業中,人們習慣將折扣化業態與商超、便利店、大賣場等列入同一個隊列中,認為它們是平行而並存的關係。在零售的表現形式上,這種觀點並沒有錯。但被忽略的是折扣業態對整個消費、零售產業鏈的重構,這個影響是尤為深遠的,並將進一步催使其他渠道共同改革。

可以說,折扣化是一場對中國零售行業發展過去數十年間積攢下來的無數弊病的改革,同時也是一場零售商發起的“奪權”之戰。它宛如一場洪流,一旦泄洪閘開啟,就很難再閉合,洪水仍將席卷2024年。