我國自2020年正式進入老齡化社會,盡管養老事業取得重大進展,麵對不斷加快的老齡化速度仍有壓力。

近日,養老金融50人論壇通過一份報告揭示了居民養老金融參與情況及未來意願。調查數據顯示,超過六成( 66.12% )的調查對象認為應該在40歲以前就開始進行養老財富儲備,其中,23.60%的調查對象更是認為應該在30歲以前就開始做好養老準備。

然而,目前國民養老財富儲備現實與預期規模存在較大差距。調查對象對於整個養老期間的養老資產儲備預期的平均值為1248952元,而目前調查對象已經儲備的養老資產的平均值為456052元。

養老財富準備尚有不足

除了參與國家養老保險製度外,調查對象還通過金融市場上不同的渠道進行了養老財富儲備。

具體來看,調查對象養老投資/理財偏好最大的依然是銀行存款,占比達到71.20%,其次是商業養老保險( 32.65%)、銀行理財(25.23%)、房產( 17.09%)、基金( 14.90%)、企業/職業年金( 14.57%)。此外,也有一些調查對象通過購買股票、信托產品、國債等進行養老財富儲備,但仍有5.96%的調查對象尚未進行任何養老財富儲備。

調查結果表明,銀行存款、商業養老保險等傳統的投資理財方式依然是不少人的首選,這與目前廣大公眾相對保守的投資偏好緊密相關。但隨著我國金融市場的逐步完善,養老理財、基金、股票等多元化的金融產品也開始成為不少居民養老投資理財的重要選擇。

進一步了解部分群體尚未進行其他任何養老財富儲備的原因,有34.92%的群體認為自己比較年輕,尚未進行養老財富儲備規劃,進一步了解該群體的年齡特征,53.63%的群體為18~29歲,20.67%的群體為30~39歲,確實屬於相對年輕的群體;此外,產品了解有限、專業金融知識不足、風險擔憂、收入限製等也是重要的原因。

從養老財富儲備量來看,約七成(71.63% )調查對象的儲備金額在50萬元以下,其中有14.02%的調查對象養老財富儲備在10萬元以下,將近三成( 28.38% )的調查對象的儲備金額超過了50萬元。

儲備多少財富才能滿足養老需求?

養老儲備開始時間認知反映了國民退休養老準備的意識情況,也有利於金融機構更精準地為養老儲備對象開發適當的金融產品。

調查數據顯示,超過六成( 66.12% )的調查對象認為應該在40歲以前就開始進行養老財富儲備,其中,23.60%的調查對象更是認為應該在30歲以前就開始做好養老準備。不過仍有7.52%的調查對象認為50歲以後才需要開始進行養老財富儲備。與過去兩年的調查數據相比,2023年的調查中調查對象認為需要在40歲以前就開始進行養老財富儲備的比例明顯上升,在40歲以後才開始進行養老財富儲備的比例下降明顯,養老財富儲備年齡預期呈現出年輕化趨勢。

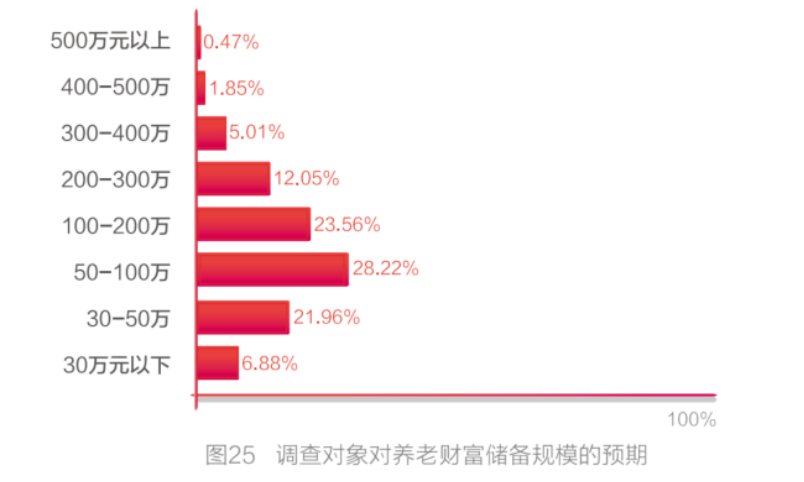

數據顯示,近六成調查對象認為整個養老期間財富儲備規模在100萬元以內即可滿足養老需求,約四成調查對象認為養老財富儲備需達到100萬元以上。

具體來看,超過八成( 80.62% )的調查對象認為整個養老期間的財富儲備規模在200萬元以內即可滿足養老需求,同時,有進六成( 57.06% )的調查對象認為整個養老期間所需的財富規模在100萬元以內,21.96%的調查對象認為30萬元~50萬元的財富儲備即可滿足養老需求,還有6.88%的調查對象認為30萬元以內的財富儲備即可滿足養老需求;隻有不到兩成( 19.38%)的調查對象認為養老財富儲備需要達到200萬元以上。

值得一提的是,目前國民養老財富儲備現實與預期規模存在較大差距,多數調查對象已儲備養老資產尚未滿足預期。

數據顯示,調查對象對於整個養老期間的養老資產儲備預期的平均值為1248952元,而目前調查對象已經儲備的養老資產的平均值為456052元。

業界觀察人士稱,從調查對象已儲備養老資產滿足預期的情況來看,不到兩成( 19.39% )的調查對象已儲備的養老資產已經滿足預期,大多數調查對象已儲備的養老資產則尚未達到預期。當然,這其中很多調查對象仍處於正在進行養老財富儲備的過程,未達預期也是情理之中。同時,這也反映了未來中國養老金融市場前景廣闊。

養老金融的巨大空間

國民願意將多少比例的收入用於養老理財,從某種程度上反映了其對於養老金融活動的參與意願和參與程度,也在一定程度上可以顯示當前我國養老金融市場的發展空間。

調查數據顯示,近七成( 66.25% )調查對象願意將30%以內的收入用於養老財富儲備;從調查對象養老財富儲備金額占比意願的具體數值來看,調查對象養老財富儲備金額占收入比例意願的均值為25.30%,表明未來我國養老金融市場存在巨大的發展空間。

從不同年齡調查對象養老財富儲備(占收入比重)意願來看,隨著年齡的增加,調查對象願意用於養老理財的金額占收入的比重總體上呈現出上升的趨勢,一定程度上可能是由於隨著年齡的增加,大家的養老儲備意識逐步增強。

從不同受教育程度調查對象養老財富儲備(占收入比重)意願來看,大專及以上學曆的調查對象願意用於養老理財的金額占收入的比重總體高於高中學曆及以下群體。這可能是由於更高的受教育程度對於養老金融知識的理解更為深入,更願意花更多的資金夯實養老財富儲備。

從不同收入調查對象養老財富儲備(占收入比重)意願來看,隨著收入的增加,調查對象願意用於養老理財的金額占收入的比重總體呈現出增加的趨勢。這在一定程度上可能是由於收入是養老財富儲備的基礎,高收入群體有更大的經濟實力開展額外的養老財富儲備,同時,高收入者往往對未來的養老生活預期也更高,因此需要更多的財富儲備以應對未來的養老需求。

進一步了解調查對象在選擇養老金融產品所關注的主要要素發現,在首要考慮的要素中,安全穩健這一要素超過了其他關注要素,有近四成( 37.52% )的調查對象認為安全穩健是個人養老金融產品選擇所考慮的第一要素,其次是跑贏通脹和附加養老服務等。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”