前言:整體來看,我國光伏板塊市場主要擔憂為產能過剩,需求端景氣度成為影響板塊估值中樞的一大因素。國內市場新增裝機持續大超預期,光伏組件出口短期降幅有所緩解,展望未來,光伏產業兩大海外重要市場美國和歐洲迎來利好催化。其中美國市場受組件價格下跌傳導和美國降息影響,光伏項目收益率有望顯著抬升,刺激項目需求;歐洲市場受紅海事件影響,能源危機預期再起,天然氣等傳統能源價格上行,使光伏等電力設備新能源性價比凸顯,改善我國光伏企業出口預期。

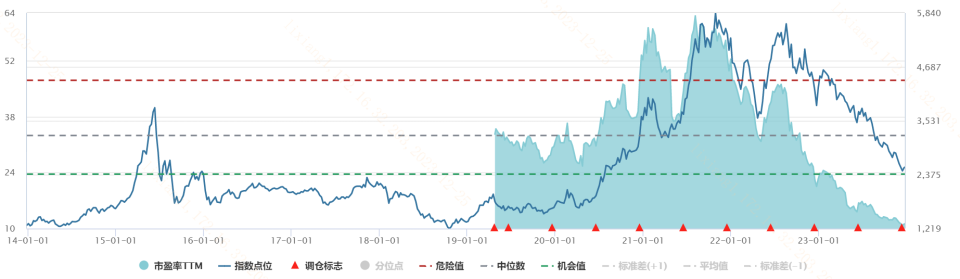

光伏50ETF(516880)跟蹤的中證光伏產業指數當前市盈率TTM為11.16,指數發布以來市盈率分位數低至0.84%,性價比顯現,值得重點關注。

光伏板塊2023年以來的走勢可能讓很多投資者“愛恨交加”,在基本麵數據年初以來“淡季不淡”、持續超預期的背景下,市場反而對利空消息似乎格外敏感。這一“異象”的背後,是光伏行業近兩年對補貼不再依賴、進入平價上網時代後,光伏行業基本具備市場化獨立生存能力,市場化商業模式逐漸成立,導致大量中低端逐利產能盲目擴張。

2024年11月15日,相關部門表示,我國光伏行業確實存在一定階段性和結構性過剩風險,但總體屬於正常範圍,對於我國光伏產業遇到的暫時性困難,要在正確認識產能的基礎上,共同鞏固來之不易的全球競爭優勢。因此,在光伏行業產能過剩成為行業共識的背景下,如果裝機需求端足夠旺盛的話,邊際上能夠緩解市場的憂慮,提振光伏板塊的估值中樞。

一、國內市場:新增裝機大超預期

11月光伏新增裝機達到21.32GW,同比高增185.41%。1-11月我國新增光伏裝機163.88GW,同比高增149.40%。四季度是國內集中式光伏新增裝機的傳統旺季,疊加年底矽料供給再度釋放、在矽料連續三周緩慢跌價的背景下,11月國內裝機需求持續高增。

圖:2023年1-11月我國新增光伏裝機量(GW)(信息來源:民生證券)

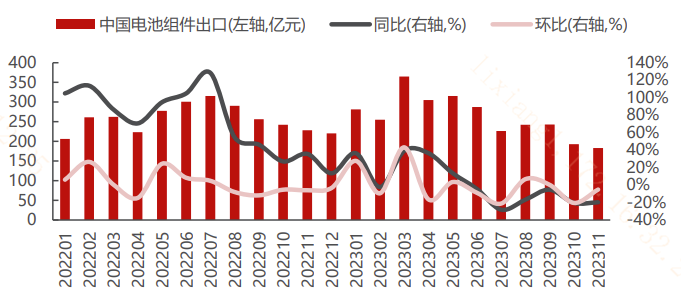

產業鏈出海維度,11月我國太陽能電池(含組件)出口金額183.06億元,同比-19.73%、環比-5.14%,自10月以來單月出口額繼續低於200億元,但同環比降幅相較10月份均有所收窄。11月逆變器出口40.22億元,同比-45.94%,環比+0.91%,環比迎來自6月以來的首次由負轉正。

圖:我國太陽能電池(含組件)出口金額(億元)

圖:我國逆變器出口金額(億元)(信息來源:民生證券)

與國內新增裝機的高景氣相對,光伏產業鏈出口“成績單”持續不盡人意。在國內產能過剩成為市場共同憂慮的背景下,光伏出口空間對板塊未來成長性的重要程度不言而喻。光伏產業鏈出口市場上,美國是重要的增量市場,歐洲是重要的存量市場,當前階段這兩大市場都出現偏利好催化,有望加速我國光伏出口的修複預期,可通過光伏50ETF(516880)提前配置。

二、出海美國展望:美國降息提高光伏電站收益率,有望刺激裝機需求

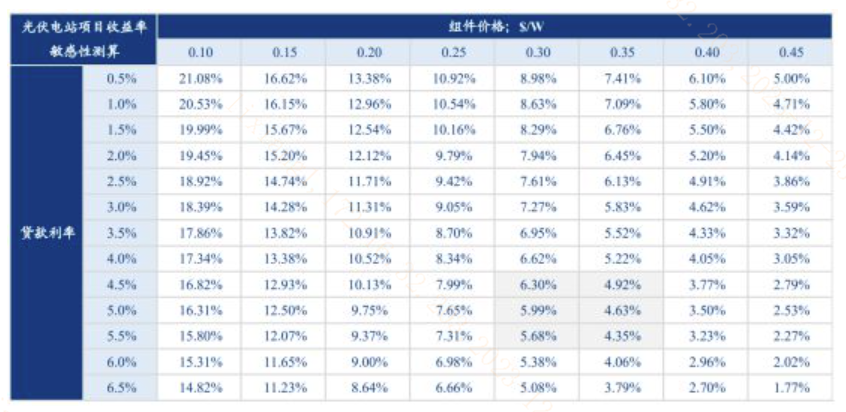

光伏電站的收益率會受到多種因素影響,比如組件價格、貸款利率和電價等等。其中,由於電站項目投資額較大,發電企業往往會采用一定比例的債務融資,融資利率因而是光伏電站的成本,融資利率越低,光伏電站項目收益率越高。組件價格端,光伏主產業鏈上遊矽料跌價持續蔓延到下遊組件端,未來若傳導至美國,將進一步降低光伏電站項目成本,提升光伏電站項目收益率。

圖:光伏電站項目收益率敏感性測算表(信息來源:華創證券)

(1)融資利率端,美國12月選擇暫停加息,將聯邦基金利率目標區間繼續維持在5.25%-5.50%之間。美國發布的最新一期經濟前景預測中,2024年的聯邦利率中值預期為4.6%,以每次降息25個基點計算,相當於明年共降息三次,超出市場預期。此外,在12月22日核心PCE物價指數超預期降溫以後,FedWatch工具顯示美國2024年3月降息25bp的概率已經超過了80%,降息節奏也有望加快。

根據華創證券的光伏電站項目收益率敏感性測算表,美國未來加速進入降息通道背景下,利率如期的回落將提高光伏電站收益率並刺激裝機需求。假設貸款比例為70%,貸款利率5.5%,如果組件價格為0.35美元/W,光伏電站的收益率是4.35%。如果貸款利率下跌1%,光伏電站收益率將抬升至4.92%,增加幅度達到0.57%。

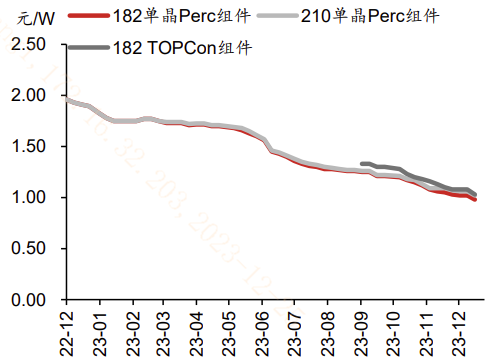

(2)組件價格端,2023年2月以來矽料價格的持續下行帶動光伏主產業鏈持續跌價,下遊組件中標價格下行趨勢明顯,逼近1元/W的零毛利率水平。如果後期能夠傳導到美國光伏組件成本,假設組件價格跌至0.25美元/W,其他條件不變前提下,光伏電站收益率將抬升至7.31%,增加幅度達到2.69%。

圖:光伏組件價格變化(信息來源:野村東方國際)

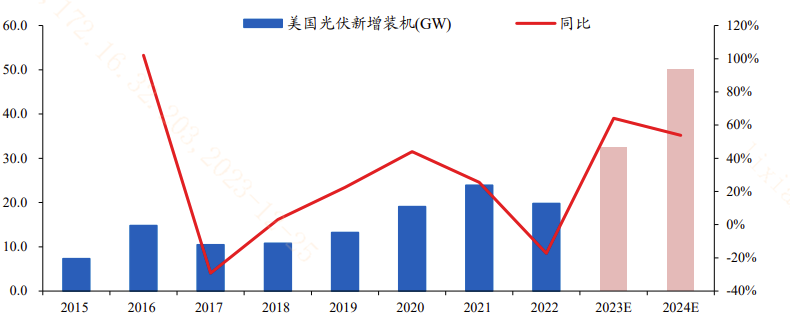

綜合美國降息和組件跌價影響,據華創證券測算未來美國光伏項目收益率將整體提升3-4個百分點,刺激美國光伏項目需求超預期。2024年美國光伏裝機可達45-55GW,同比增長38%-69%,利好光伏整體產業鏈,光伏50ETF(516880)配置價值凸顯。

政策麵,2023年11月中美兩國共同發表《關於加強合作應對氣候危機的陽光之鄉聲明》,雙方重申致力於雙邊合作,並與其他國家共同努力應對氣候危機。中美新能源貿易摩擦邊際緩和的背景下,我國光伏企業有望享受美國低基數高增長的紅利。

圖:2024年美國光伏裝機可達45-55GW,同比增長38%-69%(信息來源:華創證券)

三、出海歐洲展望:紅海衝突抬升天然氣等傳統能源價格,光伏性價比或刺激需求

紅海航道作為全球海運線路上最重要的航道,與蘇伊士運河共同構成了“歐亞”水上通道,是世界上最繁忙的水道之一,全球近12%的貿易都要經過這裏,可謂是全球能源、物資供應鏈的一條“生命線”。

石油漲價:據美國能源信息署統計,每天有880萬桶石油通過紅海,多個國際油輪巨頭表示將避開受襲的紅海航線,改繞道非洲南部的好望角。紅海海域大麵積停航引發原油供應緊張情緒,截至12月22日,布倫特原油價格周度環比上漲3.29%;WTI原油周度環比上漲2.98%。

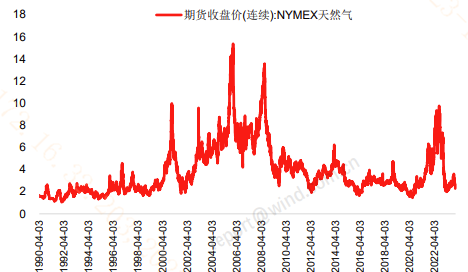

天然氣漲價:歐洲天然氣運輸船通常經由紅海和蘇伊士運河往返中東和歐洲之間,本周歐洲基準——荷蘭近月天然氣期貨價格一度上漲13%。截至12月22日,英國天然氣價格環比周度上漲3.36%;NYMEX(紐約商品交易所)天然氣價格環比上周上漲5.55%。

圖:NYMEX天然氣期貨價格(信息來源:中信建投)

2022年國際矛盾引發歐洲天然氣價格高漲,歐洲能源危機使光伏等電力設備新能源的性價比凸顯,為了減少對俄羅斯能源的依賴,歐洲國家紛紛轉向光伏能源,並大量進口我國光伏組件。關注光伏50ETF(516880)配置價值。

整體來看,我國光伏板塊市場主要擔憂為產能過剩,需求端景氣度成為影響板塊估值中樞的一大因素。國內市場新增裝機持續大超預期,光伏組件出口短期降幅有所緩解,展望未來,光伏產業兩大海外重要市場美國和歐洲迎來利好催化。其中美國市場受組件價格下跌傳導和美國降息影響,光伏項目收益率有望顯著抬升,刺激項目需求;使光伏等電力設備新能源性價比凸顯,改善我國光伏企業出口預期。

光伏50ETF(516880)跟蹤的中證光伏產業指數當前市盈率TTM為11.16,指數發布以來市盈率分位數低至0.84%,性價比顯現,值得重點關注。

圖:中證光伏產業指數市盈率TTM走勢(信息來源:Wind;截至20231225)

風險提示

尊敬的投資者:投資有風險,投資需謹慎。公開募集證券投資基金(以下簡稱“基金”)是一種長期投資工具,其主要功能是分散投資,降低投資單一證券所帶來的個別風險。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

您在做出投資決策之前,請仔細閱讀基金合同、基金招募說明書和基金產品資料概要等產品法律文件和本風險揭示書,充分認識基金的風險收益特征和產品特性,認真考慮基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。根據有關法律法規,銀華基金管理股份有限公司做出如下風險揭示:

一、依據投資對象的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同類型,您投資不同類型的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

二、基金在投資運作過程中可能麵臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。巨額贖回風險是開放式基金所特有的一種風險,即當單個開放日基金的淨贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊產品除外)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

三、您應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但並不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

四、特殊類型產品風險揭示:請投資者關注標的指數波動的風險以及ETF(交易型開放式基金)投資的特有風險。

五、基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對基金業績表現的保證。銀華基金管理股份有限公司提醒您基金投資的“買者自負”原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由您自行負擔。基金管理人、基金托管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

六、以上基金由銀華基金依照有關法律法規及約定申請募集,並經中國證券監督管理委員會(以下簡稱“中國證監會”)許可注冊。基金的基金合同、基金招募說明書和基金產品資料概要已通過中國證監會基金電子披露網站【http://eid.csrc.gov.cn/fund/】和基金管理人網站【www.yhfund.com.cn】進行了公開披露。中國證監會對基金的注冊,並不表明其對基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於基金沒有風險。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”