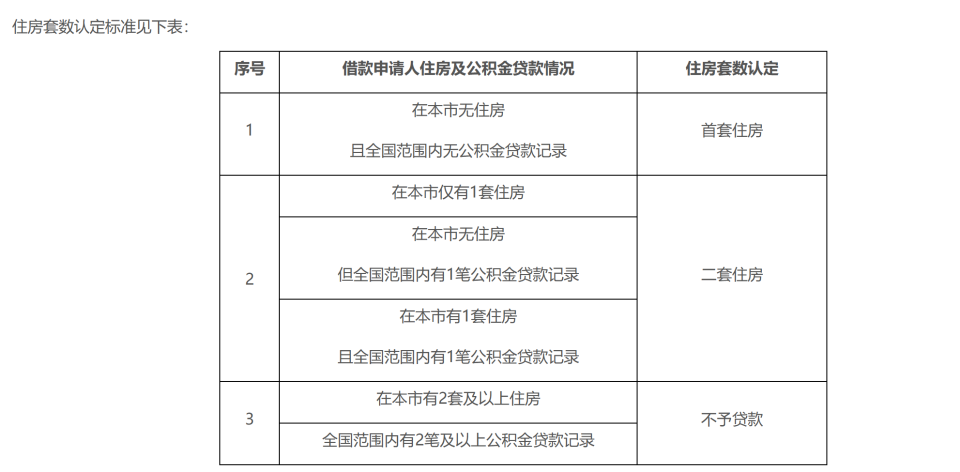

10月31日,北京住房公積金管理中心發布《關於優化住房公積金個人住房貸款中住房套數認定標準》的通知。通知規定了首套住房、二套住房和不予公積金貸款的認定標準。

值得關注的是對於首套住房的認定標準。據通知,在北京市無住房且全國範圍內無公積金貸款記錄將被認定為首套住房。

圖片來源:北京住房公積金管理中心官網

二套住房認定標準為,在北京僅有一套住房,或在北京無住房但在全國範圍內有一筆公積金貸款記錄,或在北京有一套住房且在全國範圍內有一筆公積金貸款記錄。不予貸款的認定標準為在北京有2套及以上住房,或全國範圍內有2筆及以上公積金貸款記錄。該標準將於2023年11月1日起實施。

此前,北京公積金認定標準有較大不同,首套認定標準為在本市無住房且無住房貸款記錄;二套房認定標準為僅有1筆住房貸款記錄,或在北京僅有一套住房,或有一筆貸款記錄、在北京有一套住房且為同一套住房;不予貸款標準為在北京有2套及以上住房,或有2筆及以上貸款記錄,或有住房貸款記錄及在北京有住房,且非同一套住房。

相比舊標準,新標準刪除了商業貸款記錄的認定,隻考察購房人公積金貸款記錄。商業貸款記錄不再作為判定標準,也就是所謂的“認房不認商貸”。

對此,中指研究院市場研究總監陳文靜表示,本次北京公積金政策的調整有利於無房且未使用過公積金貸款的購房者,可以享受較低的公積金貸款利率、更低的首付比例以及較高的貸款額度,將有效降低購房者置業成本,減輕購房者置業壓力,提振購房者置業情緒。

降低利率,影響價格敏感人群

新政發布當天,麥田房產中介楊店長和同事們照例編輯好相關信息發在微信朋友圈,但前來問詢的顧客卻寥寥無幾。

楊店長對時代周報記者表示,這種冷清的情況已經持續了一個月有餘,門店平均每人隻有4-6組帶看量。“由於受公積金貸款規模所限,該政策影響較小。”楊店長表示。

目前,北京公積金貸款首套房利率為3.1%,二套房利率為3.575%,公積金首套房貸最高額度為120萬元(部分區域購買城六區之外的住房略有區別,東西城申請人購買城六區以外的首套住房,最高貸款額度可上浮20萬元),二套最高貸款額度為60萬元。

麥田房產分析師舉例道,若是“二套”變“首套”,則貸款最高額度提高60-80萬,且公積金貸款部分享受3.1%的利率;若是“不可貸”變“首套”,則公積金最高可貸120-140萬,享受公積金貸款利率3.1%;若是“不可貸”變“二套”,則公積金最高可貸60萬,享受公積金貸款利率3.575%。

多位業內人士也對時代周報記者表示,該政策是此前“認房不認貸”政策的延續。

9月1日,北京市頒布《關於優化我市個人住房貸款中住房套數認定標準的通知》,通知表示, 居民家庭(包括借款人、配偶及未成年子女)申請貸款購買商品住房時,家庭成員在本市名下無成套住房的,不論是否已利用貸款購買過住房,銀行業金融機構均按首套住房執行。

麥田房產分析師對時代周報記者表示,上述政策激發的主要是之前使用過住房貸款但在京無房的購房人群,這類人群購房申請商貸可按照首套執行,而此次公積金“認房不認商貸”則更進一步加大公積金貸款的購房支持力度。

合碩機構首席分析師郭毅也對時代周報記者表示,本次新政是對之前“認房不認貸”的補充,對於使用組合貸的購房人,能夠更好地享受首套房貸款低利率,對於貸款利率較為敏感的剛需和剛改購房人有較大影響。

市場未回暖,期待更多政策

公積金新政的背後是,北京樓市在9月初出現短暫回暖後,再次歸於沉寂。

經過了“金九銀十”,進入11月,購房人小王仍在尋找合適的房子。受惠於認房不認貸,他有了首套房資格,打算賣掉通州的房子,置換一處位於宋家莊附近的房子。通州房子掛牌價700多萬,賣房還完貸款後,到手300多萬現金,然而問題是,他在通州的房子何時能成功出售?

麥田房產回龍觀區域劉店長也向時代周報記者表示,目前在他負責的五個社區中,此前500萬成交的房子,現在隻需要420萬、430萬即可成交,價格已經回到五六年前水平。

“10月底,一位回龍觀業主將原本430萬元的頂樓住宅降到410萬元,從而吸引到了一位買家關注。這位買家預算400萬元,買賣雙方見麵後,並沒經過太多輪談判,最終以400萬元成交。”劉店長表示,這再次刷新了片區房價的新低。

據他觀察,目前購房人目的都比較明確,基本以自住為主,有的購買婚房,有的賣舊換新,在年初還曾出現的以投資為目的的少數購房者,目前幾乎消失不見。

多家中介機構從業人員表示,9月初的政策確實讓北京樓市有了短暫起色,時間大概持續了一到兩周,但此後又回到了之前狀態。

中指研究院報告顯示, 9月,北京新建商品住宅成交68萬平方米,同比下降14.6%,網簽規模相比3-4月的高點仍有差距。10月1-30日,北京新建住宅成交56.8萬平方米,同比下降37.7%,降幅較9月擴大。

麥田房產數據統計,10月北京二手房掛牌價(麥田覆蓋樓盤)和上月相比下降0.2%。雖然掛牌價波動不明顯,但從實際成交價來看,很多區域的二手房成交價較今年二三月份已有明顯下滑。

郭毅表示,9月和10月新房成交量基本與六七月持平,但低於3月-5月的成交水平。認房不認貸政策對於市場的拉動並不明顯,二手房市場也處於低位運行階段。

對於未來市場,麥田分析師表示,從曆史調控規律來看,政策並非一蹴而就,而是視市場反饋逐步優化。北京政策工具箱儲備充足,就公積金貸款而言,首套房認定標準仍有進一步寬鬆空間,貸款額度與繳存年限掛鉤的政策也可適度優化。此外,住房限購政策可因區施策適度寬鬆,首付比例和貸款利率仍存下調空間。