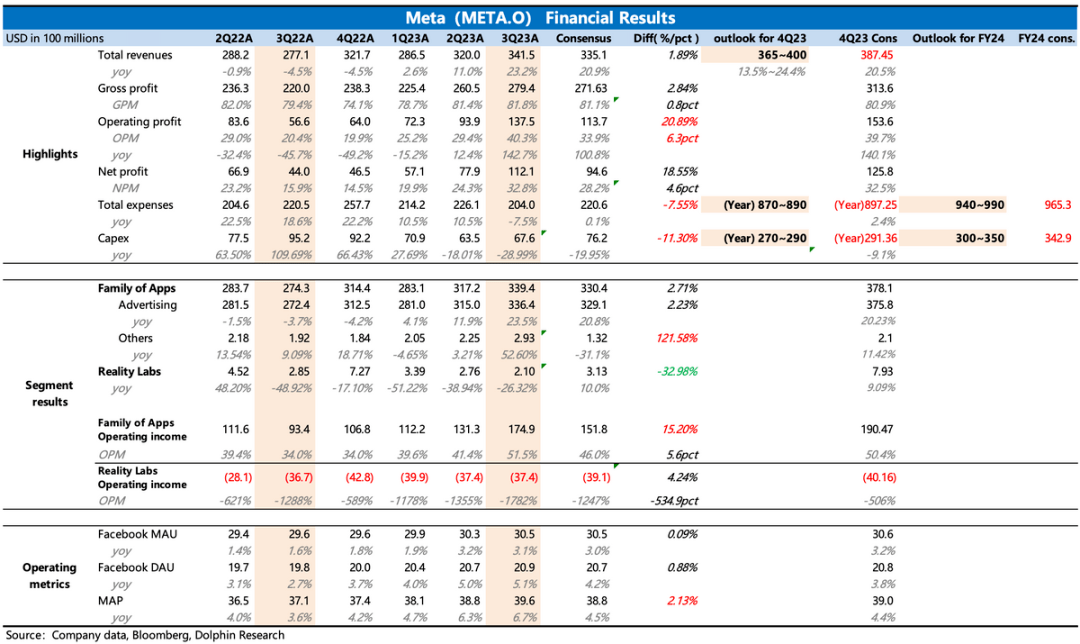

Meta今晨(北京時間10月26日)發布了2023年第三季度財報。整體來說,Meta三季度的業績不錯,除了VR業務繼續拖後腿外,廣告業務的表現“不負眾望”。再加上超預期的費用緊縮,最終Meta的盈利能力得到更加明顯的提升,其中以廣告為主的App服務業務,經營利潤率已經看齊2021年的巔峰時期水平。

對於廣告的強勁,雖然實際情況看上去比一致預期要好,但一致預期因為是平均值,所以也有一定的滯後性,而市場在近一個月已經不斷刷新認知、提高預期。因此如果和幾個核心投行最新的預期對比來看,收入端表現更偏向於是預期之內。

但Meta對四季度的指引“平平”,沒有延續經營反轉之後的不斷超預期的趨勢,甚至部分核心投行的預期接近公司的指引上限,有點不同於前幾個季度一貫優秀的表現。這可能是造成財報發布前後,Meta股價表現寡淡的原因。

盤後的電話會上,管理層進一步解釋了“指引平平”的原因——由於巴以衝突的影響,目前已經看到一些地區廣告主在四季度初出現投放疲軟的跡象,因此Q4的指引考慮了這部分的潛在影響。與此同時,管理層還提到了目前經濟仍存在不確定性。

財報核心要點:

1、廣告預期中強勢,但指引無驚喜

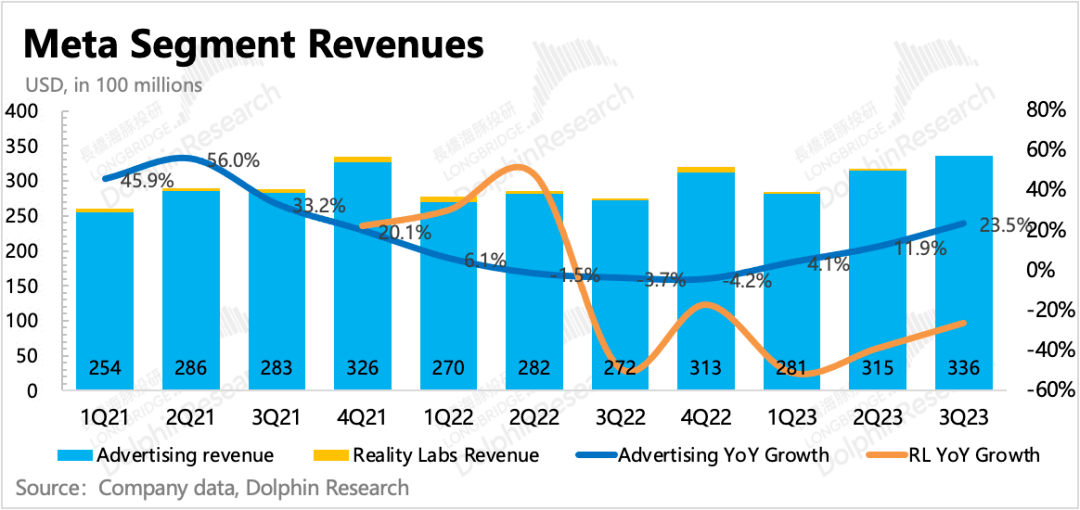

昨天的穀歌財報,基本蓋章了三季度美國數字廣告強勁增長的邏輯。由於本身還有社交媒體、短視頻的增長紅利,三季度Meta的廣告表現也會比穀歌更出色一些,同比增長23.5%。海豚君認為,除了Reels的加成,Temu等一些中國跨境電商平台的投量在三季度仍然有不小的貢獻。

Meta收入中99%都是來自於廣告,因此公司整體營收指引基本上等同於廣告業務的情況。四季度總營收指引在365至400億區間,同比增長13.5%至24.4%。雖然這個增速區間依舊還屬於是高增長,但和市場已有的預期相比,四季度的指引並未像前麵幾個季度一樣驚豔。甚至一些相對樂觀的核心投行,對Q4的預測緊貼公司的指引上限。這樣來看,Meta的Q4指引就顯得過於“一般”了。

當然也不排除公司在做預期管理,刻意謹慎。因此海豚君建議可以結合電話會內容判斷一下管理層實際對四季度的展望態度。

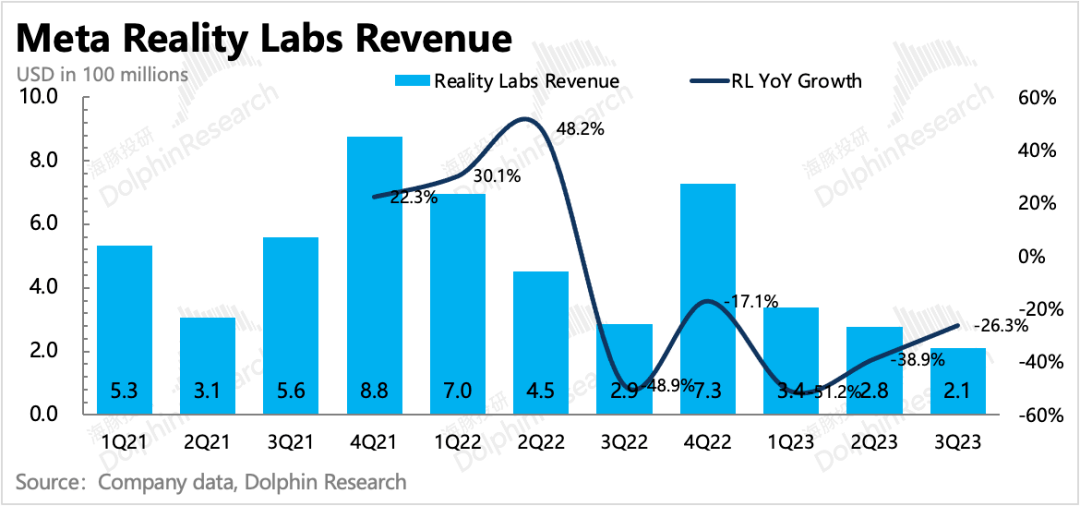

2、VR依舊“拖油瓶”,關注Quest 3銷售反饋

三季度VR/AR的表現繼續低迷,收入同比下滑26%,一年的萎靡反映的是上一代產品Quest Pro的失敗。在還沒有多個現象級VR內容之前,走“高端路線”並不是一個有效的差異化產品策略。

今年10月正式發售的Quest 3回歸定價友好的產品組合,並且在內容上,Meta也與一些供應商做了諸多的深度合作。再加上明年蘋果MR真正走上市場,用低價蹭蹭蘋果熱度的話,可能會帶動一波銷量,拉一拉財報上Reality Labs的收入。

不過,Reality Labs的盈利狀況還是很令人頭疼,而且公司預計未來虧損短期內還會繼續擴大。不過從公司的Capex和Opex指引來看,預計對VR的投入總體控製有度,在廣告業務強勢期,市場可以暫時提高對RL虧損的容忍度。

3、流量擴張源於IG+Reels

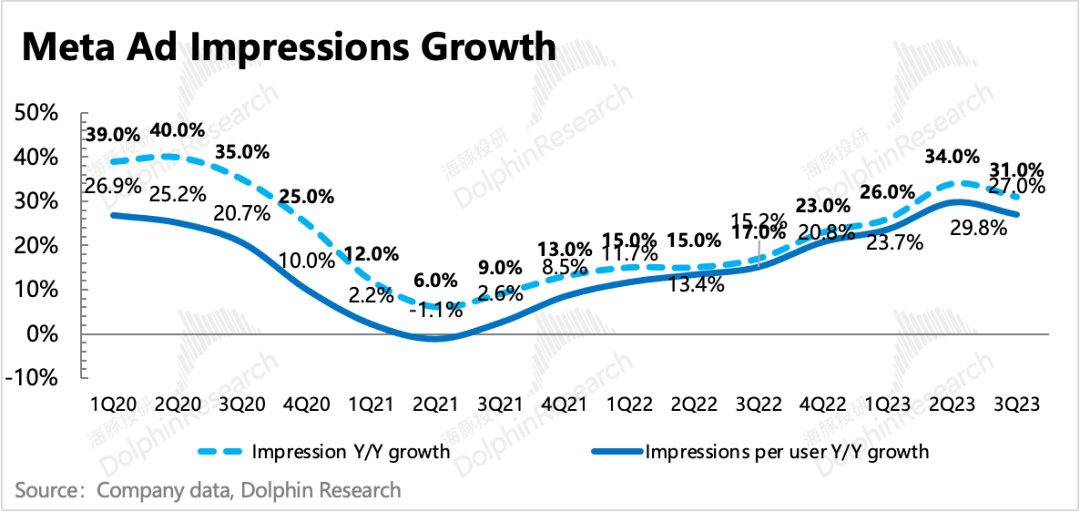

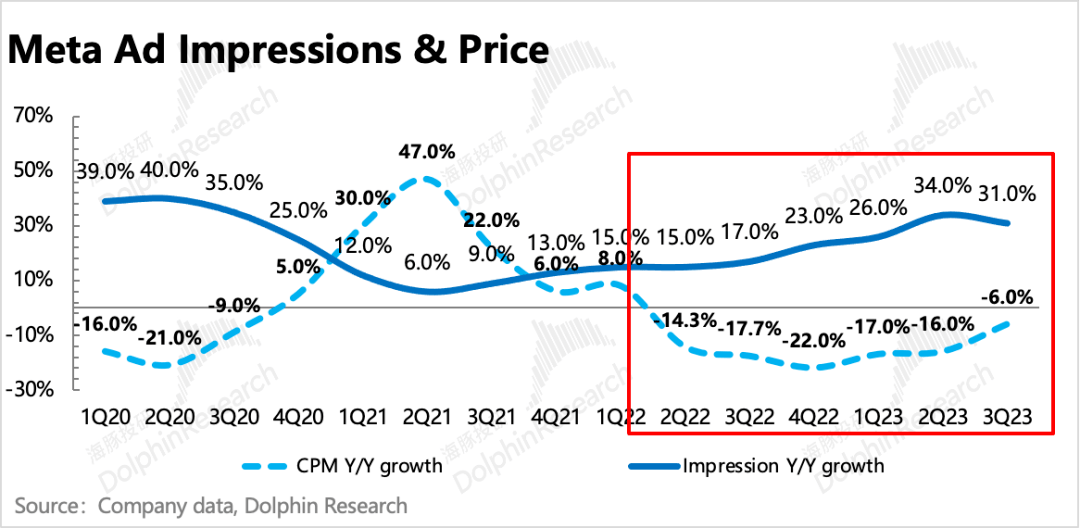

從廣告的量價關係上看,三季度廣告強勢的驅動力仍然是展示量的增加,同比增長31%,其中全生態的流量自然增長了7%,Facebook增長3%,說明FB之外的平台增長更高,從第三方數據平台來看,Instagram是主力。廣告單價的下滑則有了明顯的改善,從二季度的-16%優化至三季度的-6%。

雖然海豚君之前說過,經濟好的時期,也是廣告單價的強勢期,反之經濟差的時候,廣告增長更依賴展示量的提升。但因為Meta加入了Reels,短視頻廣告天然能夠帶來爆量的展示次數,因此從整體來看,目前Meta的廣告還是由量來驅動。

除此之外,單價同比下滑也並不是代表經濟疲軟,而是Reels的ROI還在優化中,報價相對偏低導致。反而單價下滑速度環比改善,能夠反映出經濟和消費需求的仍然在向好的趨勢(上月底市場預計三季度美國GDP增速接近5%,環比顯著提升)。

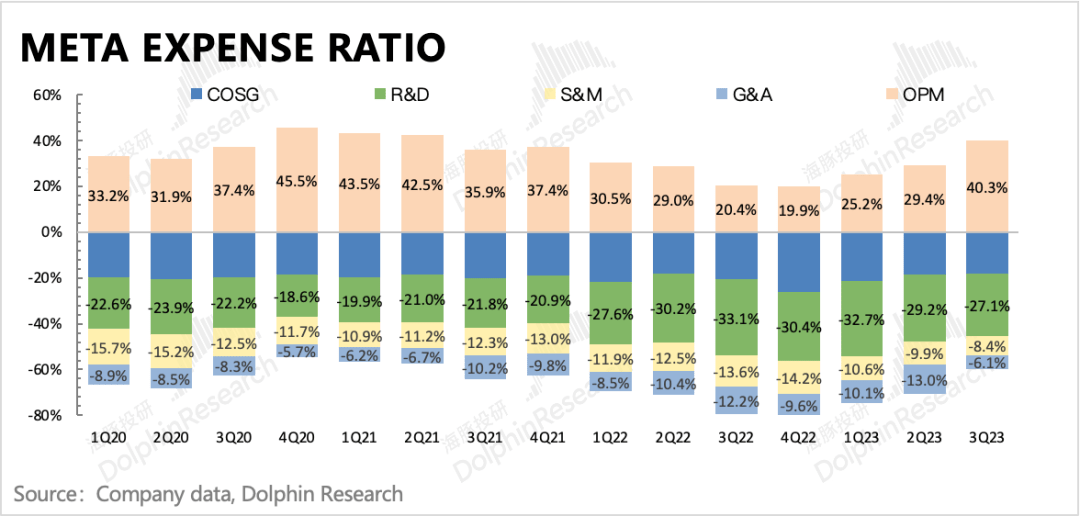

4、裁員馬力未停,廣告利潤率看齊曆史巔峰

三季度Meta的毛利率和經營利潤率,環比上季度分別有0.4pct、11pct的提升,主要來源於裁員(Q3環比減少5300人),以及數據中心成本優化。其中費用端的壓縮,顯著超出了市場預期。尤其是裁員和減少辦公資源後,管理費用被大幅優化。

當然三季度的費用中,還包含了部分裁員補償和物業設備整合的重組費用,共計3.5億多,大約影響當期經營利潤率1pct。但就算不剔除這個重組費用的影響,但看App服務(廣告)的經營利潤率51.5%,已經達到了2021年一季度線上經濟強勢期的水平。後續想要再有明顯的優化,感覺並不輕鬆,這可能需要Reels有非常超越的表現。但考慮到明年不排除有經濟變弱的潛在預期,因此要想繼續提升,可能性不大。

5、支出指引再調低,除了AI,能省則省

針對經營層麵的成本費用總支出,Meta調低了全年指引,從880億至910億,調至870億至890億,指引上限低於一致預期897億。在資本開支上,這個季度Meta同樣也調低了今年的預期,從270億到300億的區間,微幅調低到270-290億。

Capex調低並不意味著投資全麵減少,而且主要針對非AI領域的投資預算進行調整。而對於2024年,管理層指引公司的Opex(940-990億)、Capex(300-350億)都相比今年有明顯增長,以響應AI技術變革。提高投資支出,公司已經談了幾個季度了,支出預算區間基本在市場的預期之內。

長橋海豚君觀點

穀歌和Meta的財報,兩大廣告巨頭雙雙給美國彪悍的經濟和廣告蓋章認證。從業績本身來看,Meta的三季報沒啥特別值得詬病的地方,瑕疵也比穀歌要少得多,但放到結果來看,股價同樣沒有帶來多少積極的水花,甚至跟著納指一起回調。

海豚君認為,“指引平平”並不是導致市場情緒悲觀的核心原因,畢竟這個指引並不算暴雷,尤其是在有巴以衝突的影響下。隻是好學生做慣了幾個季度,難得一次正常的成績,反而“不及預期”了。本質上來看,還是目前流動性緊張的資金環境下,市場對於沒怎麽回調的科技股,可能有著更多的畏高心理。因此這個時候出來的三季報,哪怕隻是小瑕疵,也極容易為當下的情緒背鍋。無論是是穀歌的雲業務失速,還是Meta看似指引不及預期,都不足以成為短期的股價劇烈波動的唯一原因。

當然也可以確定的是,越硬的基本麵,可以抹平更多的情緒波動,或者在短期情緒過後實現更快的價值回歸。從這個層麵來看,海豚君認為,在美國經濟不出現顯著滑坡的情況下,高息環境並不會對僅有廣告業務估值的Meta有太多的影響,而“社交媒體廣告+Reels增量”會使得Meta的增長仍然具備相對優勢,連續三個季度未見收斂的裁員提效也有望對衝AI帶來的增量成本。因此我們仍然維持上季度的中性預期估值(市值8850億,對應Forward PE 19x),距離目前仍然有一定的安全空間。

以下為詳細解讀

一、廣告強勢,指引平平

三季度Meta營收341.5億,同比增長23%,低基數下繼續加速回暖。主要超預期的仍然是占比98%的廣告業務,VR業務則繼續同比下滑了26%,雖然有上年同期高基數的影響,但通脹+缺內容下,用戶對VR需求轉淡、上一代高端產品策略失敗,是更核心的拖累因素。

對於4Q23的預期:預計總營收365~400億區間,對應變動為同比增長13.5%~24.4%,相比一致預期的387億,沒有像以往一樣有顯著超預期的驚喜。

1、Reels加速貢獻廣告庫存

還是從廣告的量價變動關係來看驅動因素:

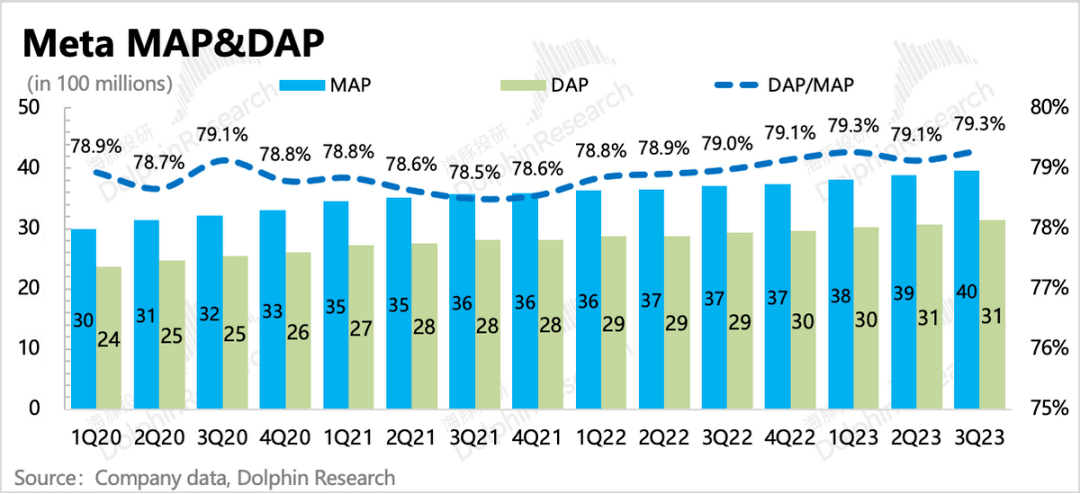

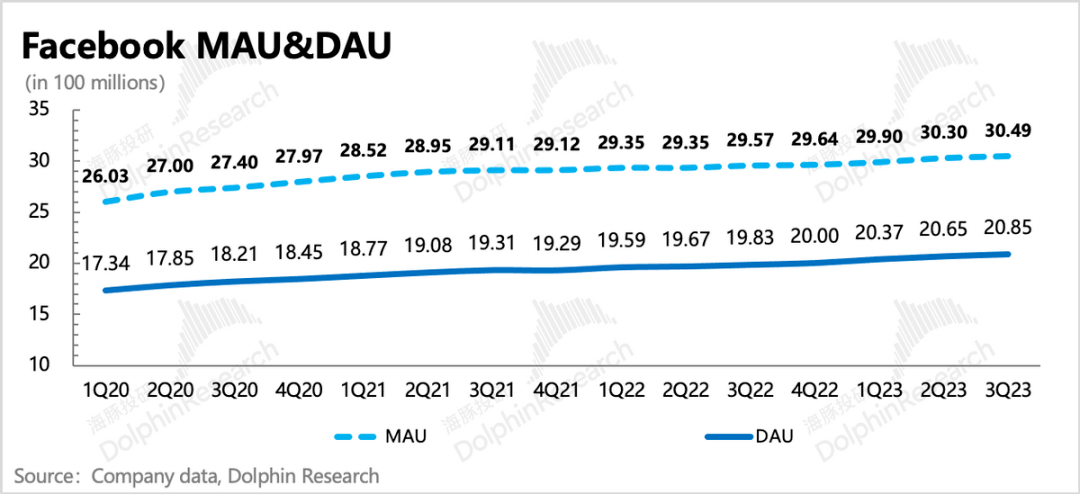

(1)廣告展示量繼續高速增長31%,除了用戶規模擴大、用戶粘性提高(全生態月活增長6.7%、日活增長7.2%),平均單個用戶展示量也顯著提升27%。排除法來看,在Meta目前幾個平台廣告變現都比較成熟的情況下(Threads後續表現不佳,發展潛力削弱),隻能是通過填充Reels廣告庫存帶來。

從Facebook的用戶數據(月活+3.1%,低於全生態月活增長6.7%)和第三方統計的下載數據來看,生態內用戶擴張主要來自於Instagram,因此Reels+IG的加強版是流量增加的貢獻主力。

(2)廣告單價同比下滑6%,較上季度有顯著改善。我們之前說,廣告單價與經濟是否是上行周期、平台競爭優勢是否提升有關,但這是在Meta平台流量穩態的情況下。

今年二季度相比去年,多了Reels的正式商業化。而Reels的報價本身就比Facebook、Instagram低很多,因此當Reels的收入貢獻提上來之後,自然會拉低平均廣告單價。因此結合量價變動的兩個背後驅動因素,顯然能夠得出結論:Reels的商業化進展順利,正在快速加深。

反過來,廣告單價下滑情況環比改善,同樣也能說明三季度美國經濟的強勁,上月底,市場對美國三季度GDP增速預期已經提高到了5%。

展望1-2個季度,雖然Meta業績後的電話會上,提到了巴以衝突對廣告造成了一定的影響,但海豚君認為,在低基數下,美國廣告的穩健增長趨勢可能仍然會持續。美國地區的廣告收入占Meta總收入的45%,能夠給到相對穩定的增長基礎。

上個月,全球媒介智庫公司 Magna再次上調了對美國數字廣告2024年的增速,這對Google、Meta、Amazon三家廣告巨頭都有一定的信心提振。不過相比較而言,Magna對社交媒體廣告明顯給了更樂觀的增長預期,搜索廣告保持穩健,短視頻廣告雖然明年會整體加速,但和之前的預測相比,並沒有太大的調整。

2、VR依舊拖油瓶

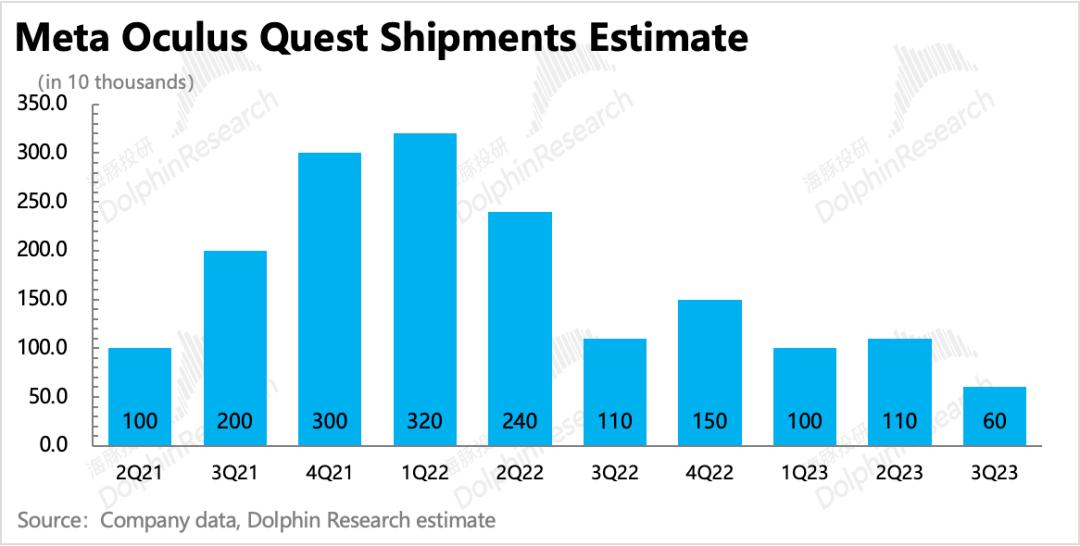

Reality Labs的收入已經崩了兩個季度了,這個季度因為還沒包含新品發售,因此仍然隻有2.1億的收入,繼續同比下滑26%,整體仍然屬於低穀期。海豚君簡單測算預估二季度銷量估計隻有5、60萬台,去年同期則有100萬出頭萬(僅供參考)。

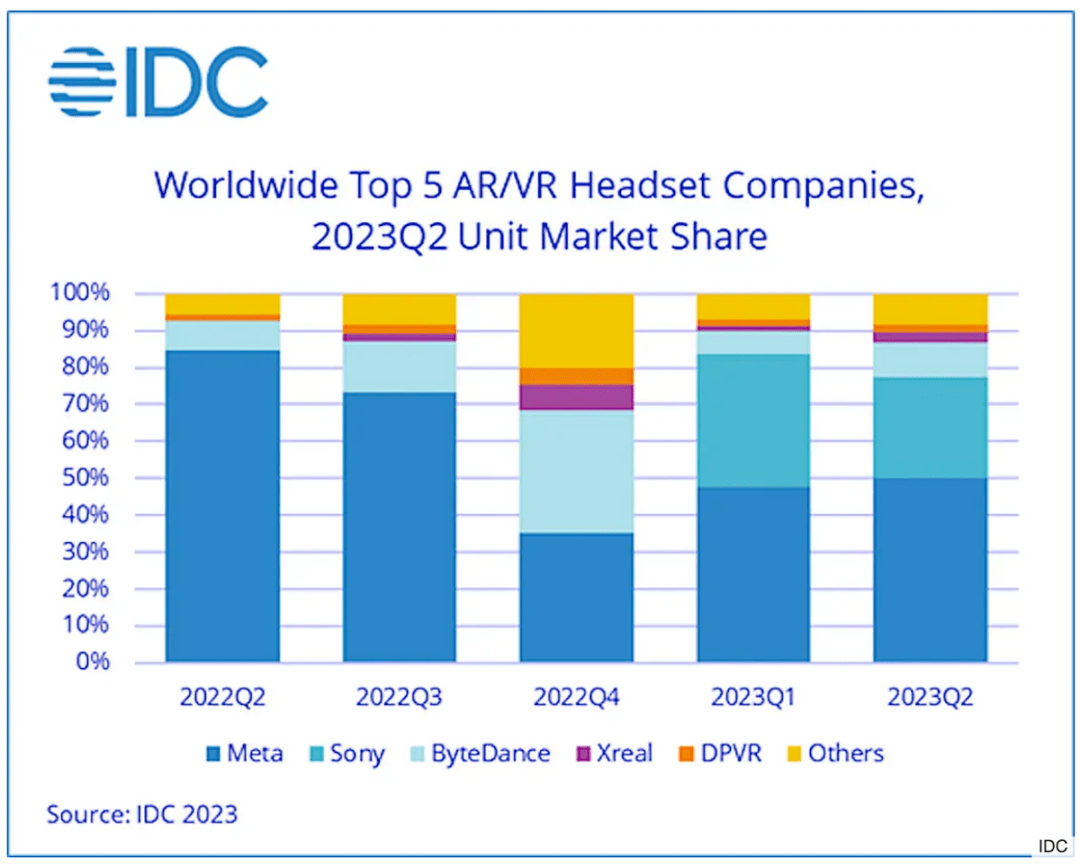

作為VR頭顯的龍頭,Meta的慘淡基本上等同於行業情況。

1)根據IDC數據,全行業二季度同比下滑46%,但因為基數變低了,因此和Q1的下滑52%沒啥實質性改善。截至2023年二季度,Meta的份額仍然接近一半。

2)上個月,IDC又下調了2023年全年的VR/AR頭顯出貨預期,從3月預期的959萬台,下降至850萬台,等於說去年以及今年初預期的2023年VR消費複蘇沒有來,反而進一步疲軟了3.2%。

3)市場將行業反彈的希望放在了蘋果身上。但海豚君認為,短期看到行業有明顯起色難度有點大。四季度Meta開賣Quest 3,也可能更多的還是擠壓其他頭部的銷量,屬於是存量市場之間的搶奪。蘋果MR的入局有望喚醒一些活力,但Meta的Pro版經驗教訓在前,普及市場仍然要靠更通用的低價版。但要等到低價MR出貨,至少要到2025年了。

二、裁員馬力未停,明年投入回歸增長

從紮克伯格去年一封向股東的道歉信開始,Meta的降本增效預期就已經逐步Priced in到股價裏麵。三季度毛利率、經營利潤率環比上季度繼續改善,但從預期對比來看,三季度Meta比市場預想的削減了更多的費用,其中員工團隊的持續優化、辦公資源的處置是主要節流的地方。

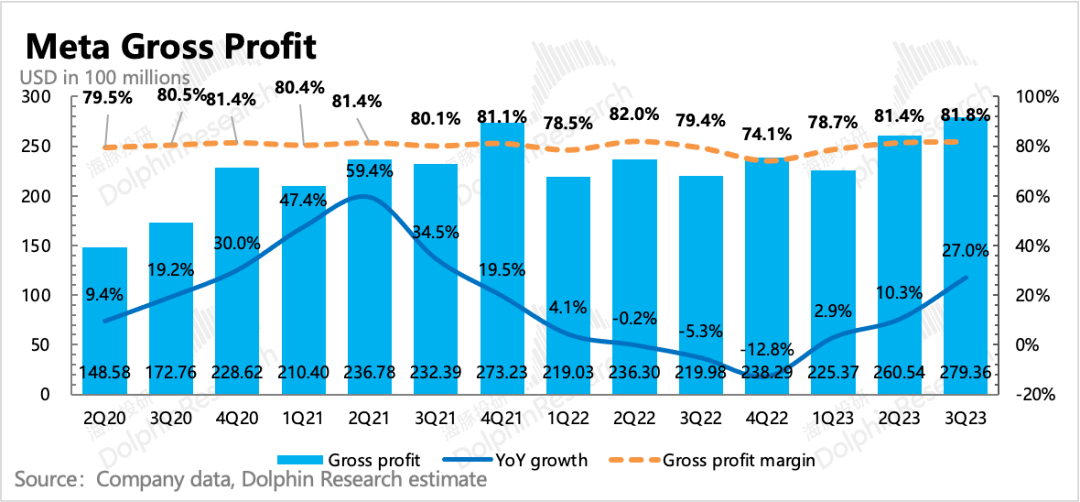

1、毛利率恢複漸進尾聲

三季度Meta繼續通過優化數據中心成本,以及高毛利率的廣告收入貢獻提升,推動整體毛利率改善至81.8%,但我們上季度也說,目前的水平已經達到近三年的曆史巔峰期,所以後續優化的空間可能不多了。

2、裁員持續,費用壓縮超預期

三季度Meta經營利潤率跳躍至40%,環比提升了11pct,明顯超出了市場預期。三項費用中,銷售費用和管理費用都在大幅下降,研發費用這個季度沒有如市場預期一般的增長。從員工人數來看,三季度又環比淨減少了5300人。

另外,三季度部分裁員補償和物業設備處置的重組費用,影響了1個點的經營利潤率。

按照廣告、元宇宙兩大業務細分來看,元宇宙的虧損還在高額虧損中,管理層預計今明年Reality Labs的經營虧損還會繼續增加。

不過海豚君結合Meta對2024年的資本開支(300~350億)和總支出(940億~990億)指引,以及主要投入方向(AI)來看,預計Reality Labs的虧損也不會增長的太誇張,整體算可控。目前廣告業務比較強勢,因此市場可能會對VR業務的可控範圍內的虧損睜一隻眼閉一睜眼。