今天是節前最後一個交易日了,不少投資者開始將目光轉向四季度,來看看節後有哪些機會值得關注。

一直以來,國慶節前後A股市場有著顯著的季節效應,節前往往跌多漲少,而節後多能扭轉頹勢。

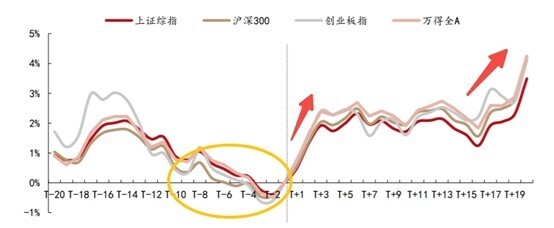

【2010-2022年國慶節前後股指平均漲跌幅表現】

數據來源:Wind,西部證券

從過去2010-2022年曆年的市場表現來看,上證指數在國慶節前20個、10個和5個交易日平均漲跌幅分別為-0.81%、-1.36%和-0.58%,上漲概率分別為54%、23%和31%。而國慶節後5個、10個和20個交易日平均漲跌幅分別為2.00%、1.72%和3.49%,上漲概率則均升至75%。

從行情結構看,金融板塊是國慶節後勝率最高的方向,配置價值顯現。通過比較申萬一級行業相較萬得全A的超額收益率發現,節後10個交易日,非銀金融、銀行的曆年平均超額收益率分別為1.7%和0.97%,排在所有行業第1和第3位;平均超額勝率均達到62%,霸榜前兩位。

國慶節後20個交易日,銀行繼續維持勝率最高的方向,平均勝率69%;其次是機械設備和非銀金融,勝率達到62%。

【申萬一級行業國慶後10個交易日相較萬得全A的超額收益率(%)】

數據來源:Wind,西部證券

時間進一步拉長至四季度表現來看,2010-2022年,非銀金融(申萬)、銀行(申萬)上漲的概率更是高達85%和77%,平均漲幅分別為12.58%和8.54%。

通常而言,作為順周期板塊,金融板塊往往直接受益於經濟修複向好預期。8月各項經濟指標總體企穩改善,在一係列穩增長政策合力推動下,國內經濟拐點或將逐漸明確,靜待數據端不斷驗證。機構提示,金融板塊是博弈政策預期的較好選擇。

開源證券表示,當前宏觀與行業政策均處於邊際向好周期,“活躍資本市場”政策有望持續落地,引入中長期資金、券商風控指標鬆綁等方麵值得期待,宏觀穩增長組合拳有望提升權益市場偏好,券商板塊估值仍位於較低水位,疊加政策積極,繼續看好券商板塊機會。

中銀證券認為,經濟基本麵數據開始改善,政策持續發力、突破,經濟修複和政策發力仍在路上,仍有空間。房地產風險、地方政府化債、淨息差讓利這些風險充分暴露。在經濟和政策預期轉變時,存量風險出清,持續看多銀行。

值得注意的是,市場資金已開啟左側布局金融方向,券商、銀行代表ETF近期均獲逢低加倉。上交所數據顯示,券商ETF(512000)近10日獲資金淨流入5.63億元;銀行ETF(512800)同期也獲資金增倉3.99億元。

數據來源:滬深交易所。

風險提示:券商ETF被動跟蹤中證全指證券公司指數,該指數基日為2007.6.29,發布於2013.7.15。銀行ETF被動跟蹤中證銀行指數,該指數基日為2004.12.31,發布於2013.7.15。指數成份股構成根據該指數編製規則適時調整。文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。根據基金管理人的評估,券商ETF和銀行ETF的風險等級均為R3-中風險,適合適當性評級C3以上投資者。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均隻作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資需謹慎。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”