伯恩斯坦策略師稱,人工智能熱潮推動股市上漲,未來美股回報率縮水但仍值得投資。不過,美國監管層又準備拿科技巨頭“開刀”,影響大嗎?

伯恩斯坦(Sanford C. Bernstein)策略師表示,美國股市強勁的長期回報率可能會失去動力。

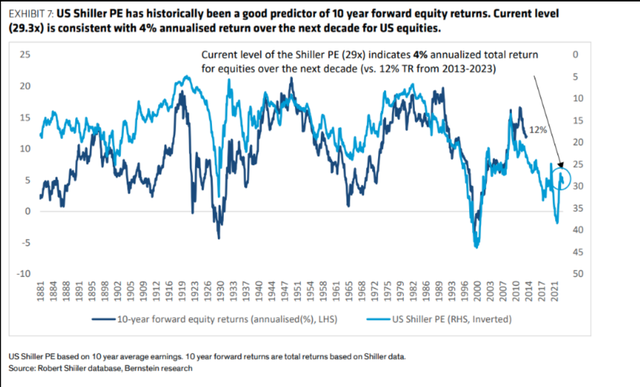

策略師莎拉•麥卡錫(Sarah McCarthy)和馬克•戴弗(Mark Diver)在一份報告中寫道,目前預計未來10年美國股市的年化總回報率將為4%,遠低於此前10年12%的水平。

他們的預測基於一項估值指標,即經長期周期調整後的市盈率,也被稱為席勒市盈率。策略師們表示,截至6月份,該指數為29.3,處於第94個百分位。較高的讀數通常等同於較低的長期股票回報。

麥卡錫表示,盡管如此,仍有很多理由買入股票,例如企業盈利軌跡更好,且相對於債券的回報率更高。她表示,通脹適度走高也是股市的“甜蜜點”(一個最佳的位置、時間或狀態,使得效果最好、性能最優或滿意度最高),而家庭配置水平表明,仍有維持或增加敞口的空間。

這位策略師在今年1月份正確地預測了歐洲股市的反彈還有更大的空間,斯托克歐洲600指數自那以來上漲了約2%。

而在去年暴跌之後,標普500指數在2023年上漲了近19%,因為投資者押注於經濟增長的彈性和美聯儲政策前景的軟化。圍繞人工智能的熱潮也推動了科技股,引領納斯達克(14358.0182,4.38,0.03%)100指數創下有史以來最好的上半年表現。

麥卡錫表示,她預計未來十年,技術創新和能源轉型將有助於投資拉動型增長和(5.94,-0.04,-0.67%)生產率的提高。

美國反壟斷新路線:科技巨頭成焦點

值得一提的是,美國反壟斷監管機構周三公布了他們反對的並購類型的指導方針,重申了拜登政府在處理許多此類交易時的懷疑態度,尤其是在科技領域。

自拜登2021年上任以來,美國司法部和聯邦貿易委員會(FTC)對企業合並提出了前所未有的法律挑戰。

就在上周,他們還試圖阻止微軟(355.08,-4.41,-1.23%)以690億美元收購視頻遊戲製造商動視暴雪(92.2,-0.54,-0.58%)的交易,以及撤銷製糖業的合並,但這兩起訴訟均告失敗。

在拜登政府時期,FTC也曾試圖阻止Meta收購一家虛擬現實內容製造商和一家癌症檢測公司。未來幾個月,法官還將迎來新的訴訟,包括司法部反對捷藍航空收購Spirit Airlines Inc .。

這份51頁的指導方針由司法部和FTC起草,描述了亞馬遜(135.36,2.53,1.90%)在2018年收購智能家居創新公司Ring等交易,但沒有指名,並表示反壟斷機構應該對這些交易進行審查。

令人擔憂的是,Ring的競爭對手也通過亞馬遜網站進行銷售,該收購讓亞馬遜有動機偏袒Ring而非其競爭對手。

交易顧問表示,在拜登的領導下,企業已經做好了應對嚴厲反壟斷製度的準備,一些企業還因監管機構最近在法庭上的敗訴而變得更加大膽。

包括佳理律師事務所的卡利(Daniel Culley)在內的幾位反壟斷律師表示,新的指導方針不太可能對交易活動造成實質性幹擾,短期內執行的影響可能有限。

庫利律師事務所反壟斷合夥人布朗迪(Megan Browdie)也表示,“在我們看到法院願意支持什麽之前,新的指導方針可能不會產生太大影響”。

不過,根據LSEG Deals Intelligence的數據,今年迄今為止,科技行業的全球並購量下降了一半以上。

米爾班克律師事務所反壟斷合夥人謝弗(Fiona Schaeffer)說,該行業反壟斷執法力度加大是交易興趣減弱的一個因素。

她認為,如果這些指導方針被采納,它們不一定會被審理並購案的法官所接受,因為它們沒有反映最近法院對有爭議的並購案的裁決。

民主黨參議員沃倫(Elizabeth Warren)一直在努力推動更嚴格的反壟斷執法,她稱這些指導方針是“在40多年的反壟斷執法鬆懈之後”的一次轉變。

新的反壟斷指導方針也反映了白宮對勞工問題的關注。“如果雇主之間的合並可能會大大減少對工人的競爭,那麽可能會降低工資或減緩工資增長,使福利或工作條件惡化”,指導方針稱。

該指導方針將取代2010年發布的關於企業收購競爭對手的指導方針和2020年發布的關於企業與供應商合並的指導方針。新指導方針在定稿前將開放60天征求意見。

伯恩斯坦:美股回報率將大縮水

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy