美銀認為,銀行準備金短缺的情況被推遲了,因大部分的流動性流失來自美聯儲隔夜逆回購工具,其餘額可能在2025年9月降至0美元!那或將意味著量化緊縮走到盡頭。

盡管大量高收益率的美國國債還在發行,導致金融市場流動性流失,但這並未成為終結美國股市2023年漲勢的理由。

FactSet的數據顯示,截至周三,標普500指數今年迄今上漲約19%,納斯達克(14358.0182,4.38,0.03%)綜合指數上漲37%,道瓊斯(35061.2109,109.28,0.31%)指數上漲近6%。垃圾債券市場以及Carvana和其他負債累累的公司股票仍能獲得投資者青睞,加密貨幣的價格也一直在反彈。

考慮到美聯儲加息的衝擊、投資者湧入債券以及財政部大量發行國債以重建現金賬戶(TGA)所造成的市場流動性流失,股市的上漲遠非意料之中。

為什麽美國流動性流失並未像分析師多次警告的那樣影響金融市場呢?美國銀行(31.53,0.83,2.70%)全球利率策略師馬克·卡巴納(Mark Cabana)和凱蒂·克雷格(Katie Craig)對此給出了他們的答案。

簡而言之,貨幣市場基金曾經通過隔夜逆回購工具向美聯儲每天“存入”2萬億美元,但現在卻將更多的現金分配給大量新發行的國債。

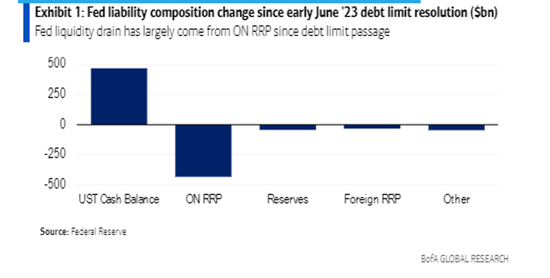

該團隊在周三給客戶的報告中寫道,“我們長期以來持有一種非共識的觀點”,即債務上限解決方案導致的流動性流失有90%來自美聯儲隔夜逆回購工具,10%來自準備金。

“我們預計未來還會出現更多類似的情況,這應該會讓銀行總準備金短缺的情況至少推遲到2025年下半年”。策略師們表示

美聯儲隔夜逆向工具的使用量最近已降至約1.7萬億美元,低於去年12月份近2.6萬億美元的峰值,盡管其5.05%的日利率與短期票據收益率相比仍具有競爭力。

美國銀行全球團隊對自6月初以來美聯儲的“收緊的流動性”分解為:4690億美元來自財政部重建的現金餘額,880億美元來自資產負債表削減。

此外,美聯儲政策利率目前已上調至5%-5.25%區間,為2007年以來最高,預計下周將再加息25個基點。總體而言,美聯儲的資產負債表也從接近9萬億美元的峰值縮減至約8.3萬億美元。

美國銀行全球團隊預計,流動性流失將持續下去,直到經濟衰退、金融市場的運作突然出現或銀行準備金短缺。

展望未來,卡巴納和克雷格預計,到2025年9月,美聯儲隔夜逆回購工具的餘額將降至0美元,美聯儲資產負債表將縮減至6.4萬億美元左右,屆時縮減資產負債表的政策(量化緊縮)將結束。

流動性風暴為何沒有掀翻美股?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy