金融時報專欄作家認為,美聯儲加息導致高利率可能是油價低迷的原因之一。盡管石油需求未下滑,但高利率增加了儲存成本和融資成本,阻礙油價上漲。

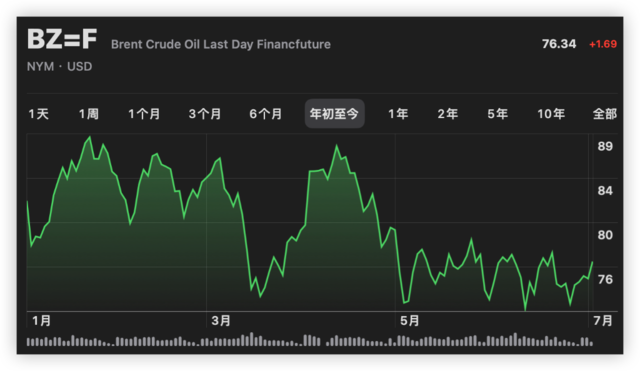

過去的半年裏,盡管中國經濟恢複支撐了能源需求,包括俄羅斯、沙特在內的OPEC+也相繼宣布減產,但油價卻持續震蕩走低,年內累計下跌超10美元/桶。

明明有多重利好,為何油價依然跌跌不休?金融時報專欄作家Amrita Sen表示,美聯儲可能需要背鍋。

石油需求並未下滑

OilX數據顯示,今年以來,全球石油需求同比增長了250萬桶/天,超出市場預期。歐洲經濟衰退導致的需求下滑很大程度上已經被中國的強勁需求所彌補。

國際能源署(IEA) 也在年中報告中指出,由於OPEC+產油國減產,全球石油市場可能在未來幾個月內麵臨供應緊張的局麵。

即便如此,油價依然沒有走高。罪魁禍首可能是美聯儲暴力加息導致的高利率。

對於煉油廠和貿易公司來說,由於居高不下的通貨膨脹,在油罐中儲存石油的成本已經變得更加昂貴。而高利率進一步意味著融資成本增加。也就是說,石油需求一旦下行,庫存累積的代價會比以前更高。

Amrita Sen認為,世界已經習慣於零利率環境,石油貿易公司在過去十年中都沒有過在非零利率環境下運營的經驗,因此麵對潛在的衰退可能性和高利率環境,貿易公司急於將現貨脫手,以規避高利率和庫存堆積帶來的的風險,阻礙油價上漲。

以史為鑒,油價會進入一段明顯的顛簸期

從曆史上看,1988-2008年,利率和石油市場之間存在顯著相關性:當利率上升時,庫存的減少將明顯加快。利率每上升1個百分點,發達國家的原油庫存就會同比平均減少1千萬桶——在那個全球石油需求比今天遠低的時代,這大約相當於全美國一整天的汽油需求。

2000年初的時期與今天的狀況非常接近,從2000年1月開始,美國開始加息,而OPEC在同年晚些時候開始減產,在股市裏,當年也同樣出現了科技泡沫。

在這一時期,經合組織成員國(歐美日等全球主要發達經濟體)的石油庫存下降了6%。

從去的經驗推斷,Amrita Sen認為,到今年年底,全球商業石油庫存將下降到過去十年來的最低水平。所以,油價可能會非常容易受各類宏觀事件衝擊和OPEC+政策影響,而出現大幅波動。

油價下跌,美聯儲多少也要“背點鍋”?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy