" 很多儲能係統集成商還在解決生存問題,到明年可能 80%(儲能係統集成商)企業會倒下。"

5 月 17 日,遠景能源儲能事業部總經理鄭漢波在一場會議上的發言引發廣泛關注。不少儲能從業者心憂:國內儲能市場還沒大規模發展,這麽快就要洗牌了嗎?

鄭漢波所說的儲能係統集成商,是指新型儲能中占主體的鋰離子電池儲能係統集成商。當下鋰電池儲能行業的火爆有目共睹,光伏、風電、鋰電池、逆變器、家電、新創業公司等來自四麵八方的玩家紛紛湧入,賽道正變得異常擁擠。

畢馬威和中電聯聯合發布的一份行業研究報告提到,僅 2022 年國內成立了 3.8 萬家儲能相關企業,是 2021 年的 5.8 倍。上文遠景能源儲能事業部總經理鄭漢波則指出,目前國內有上萬家儲能係統集成商。

儲能企業主體劇增、規模擴張的背景下,競爭加劇和行業洗牌也就成為了相伴而生的問題。

36 碳發現,除了遠景能源儲能事業部總經理鄭漢波,其他頭部儲能企業的高管,如天合儲能董事長高紀凡、遠東控股首席執行官蔣承誌、美克生能源董事長魏瓊等都曾在今年公開表示,儲能行業將經曆一場洗牌,不過對於洗牌的時間節點和激烈程度預判略有不同——洗牌似乎已經成為行業共識。

然而與此同時,得益於碳酸鋰價格的回落和各地能源配儲政策的逐步完善,各大行業機構普遍預測今年國內新型儲能裝機量將會翻倍。

儲能行業的頭部玩家們也普遍向外界釋放出了高速增長的預期,如遠景動力儲能銷售負責人曾對外表示,2023 年的儲能電池交付量將超過 15GWh,同比增長 4 倍;海辰儲能今年一季度的出貨量與去年同期相比增長 10 倍以上,今年出貨目標鎖定到 25GWh,同比去年增長 4 倍。美克生能源董事長魏瓊表示,初步預計其上半年業績同比增長了 3 到 5 倍。

市場仍在快速增長,頭部玩家普遍預期業績翻倍,但頭部企業高管卻紛紛提示市場風險。這也讓很多業內人士不解:所謂的市場洗牌真的會發生嗎?

市場增速快,企業數量增長更快,洗牌或難以避免

" 雖然洗牌的速度未必會如‘明年倒下 80% 係統集成商’這麽快,但是整個儲能行業現在已經進入到一個洗牌的階段。" 天合儲能戰略市場與產品管理總監李秉文如是告訴 36 碳。

李秉文表示,全國目前注冊有儲能業務相關的公司已經有 4 萬多家,僅僅在今年的一季度就增加了 1 萬多家,整個行業已經積聚了相當的風險。

如果刨去電芯、PCS、溫控等儲能供應鏈企業,如鄭漢波所說,僅儲能係統集成商就有高達 1 萬家。

雖然國內儲能市場仍在保持高速增長(根據 CNESA 數據,2022 年國內新型儲能新增裝機量為 7.3GW/15.9GWh,同比增長 200%,其中鋰電池儲能占主導,新增裝機規模突破 7GW),但市場主體增長更快(增長 5.8 倍),導致目前市場上出現 " 僧多粥少 " 的局麵。

央視財經近期援引中關村論壇上專業機構的預測指出,今年新型儲能市場規模有望突破 480 億元。但簡單計算可知,要平均分給市場上的一萬家儲能係統集成商,則每家企業可分得的蛋糕仍少得可憐。

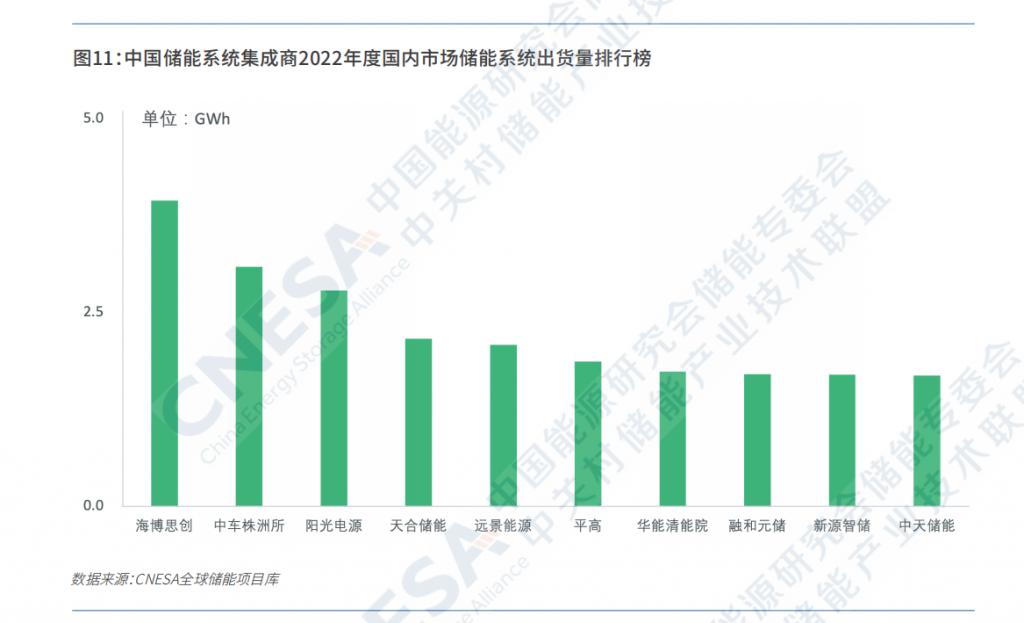

中國儲能係統集成商 2022 年度國內儲能係統出貨量排行榜

現實中,儲能市場雖然仍處於發展早期,但已經形成了初步的競爭格局,市場集中度並不低。

根據 CNESA 和前瞻產業研究院數據,2021 年國內電化學儲能係統集成商 CR10(前 10 名的市占率)就已超過 75%。

這也意味著,並不是每一個玩家都能從市場中分得一杯羹。

樂創能源創始人兼 CEO 潘多昭告訴 36 碳,儲能行業實際上對於新進入者非常不友好,難度非常的大。

從表麵上看,儲能係統集成商隻是把電池、PCS、BMS、溫控等設備進行了組裝和集成,似乎難度並不高。但實際上,儲能係統集成既涉及電芯的電化學領域、PCS 的電子電力領域和匹配電網的電力領域相關 know-how,也需要大量資金投入,並不是低門檻。

在潘多昭看來,一家儲能企業必須要越過三個重要階段,分別是安全性、經濟性和智能化,這要求參與者擁有相關技術能力可以保障安全,有一定的產業規模可以實現經濟性,以及持續的服務能力可以通過智能化來幫助電力市場解決波動性問題。

" 每一個階段都會對儲能企業有不一樣的要求,目前很多企業和團隊的自身能力就無法達到要求。" 潘多昭如是表示。

海博思創銷售總經理湛曉林也持有相似觀點。他告訴 36 碳,僅電芯的選擇一項,就需要集成商建立相關實驗室,投入大量資源進行測試研發和數據挖掘來鑒別。這對於集成商的要求是非常高的。

潘多昭表示,目前國內儲能市場仍以大儲為主,占據了總裝機規模的 90% 以上。" 每次項目招標都有百十家企業參與,但顯然部分集成商並不具備獲得訂單的能力。"

據此,他同樣也認為,在近兩三年內,儲能行業必將出現一場大洗牌。

價格戰與市場、政策風險,儲能企業的 N 種 " 死法 "

自身能力不達標,無法獲得訂單隻是一方麵,儲能企業還麵臨著價格戰、市場和政策風險等多重挑戰,每一重挑戰應對不力都有可能導致部分玩家被淘汰出局。

儲能集成商利潤微薄是目前業內普遍存在的現狀。從上市儲能企業的財務數據來看,2022 年儲能係統業務的毛利率普遍在 10%-15%,淨利率則為微利水平。

湛曉林告訴 36 碳,目前下遊電站的收益率本身就不高,會控製成本,儲能係統集成商麵臨一個充分競爭的市場,即使再優秀的企業,也要做到平均價以下。尤其很多跨界企業,是用其他產業的利潤來補貼儲能業務,更加導致行業的低價競爭。

今年以來,儲能行業招中標規模大增的同時,投標報價屢創新低,衝業績、搶市場等因素導致報價跌破成本的現象頻繁發生。在上個月的第十三屆中國國際儲能大會現場,智光儲能董事長薑新宇直言不諱地指出,無序、無底線的價格競爭,不利於行業的長期良性發展。

發出 " 明年倒下 80% 係統集成商 " 預警的鄭漢波認為,目前行業內存在大量生存困難的係統集成商,為解決生存問題,隻能低於成本價拿項目。" 靠低價中標越多,死得越快。"

一個大儲項目的訂單金額高達幾千萬到上億元

市場和政策風險則是儲能係統集成商麵臨的又一 " 生死考驗 "。

潘多昭表示,目前儲能市場和政策都存在較大的不穩定性,如原材料價格波動、儲能補貼政策變化等,新入局的儲能係統集成商容易出現戰略性失誤和偏差。舉例來說,上遊原材料價格波動過大,可能導致本來核算盈利的項目,實際履約時就出現虧損。

" 目前一個大儲項目的訂單金額就高達幾千萬到一個億,很多小企業會舉全公司之力做一到兩個項目,一旦麵對外部激烈競爭或者政策、市場的巨大波動,決策出現失誤,那麽這些小企業很容易被迫退出市場。" 潘多昭表示。

" 交易是儲能的照妖鏡 ",真正的市場競爭尚未開始

技術實力不過關、成本控製能力、抗風險能力低、綜合實力弱的企業被淘汰出局,並不意味著儲能市場的競爭格局穩固和確立。

目前市場上僅儲能係統集成商就有高達 1 萬家,如按照激進預測 " 明年淘汰 80%" 後,還剩下 2000 多家廠商。未來這 2000 多家廠商間仍將進行一場激烈的卡位戰。

從大的產業周期來看,李秉文告訴 36 碳,儲能行業當前正處於產業導入期的後段和產業快速成長期的前期階段,剛剛開始進入到規模化應用的階段,因此行業競爭格局仍然存在著很大的變數。

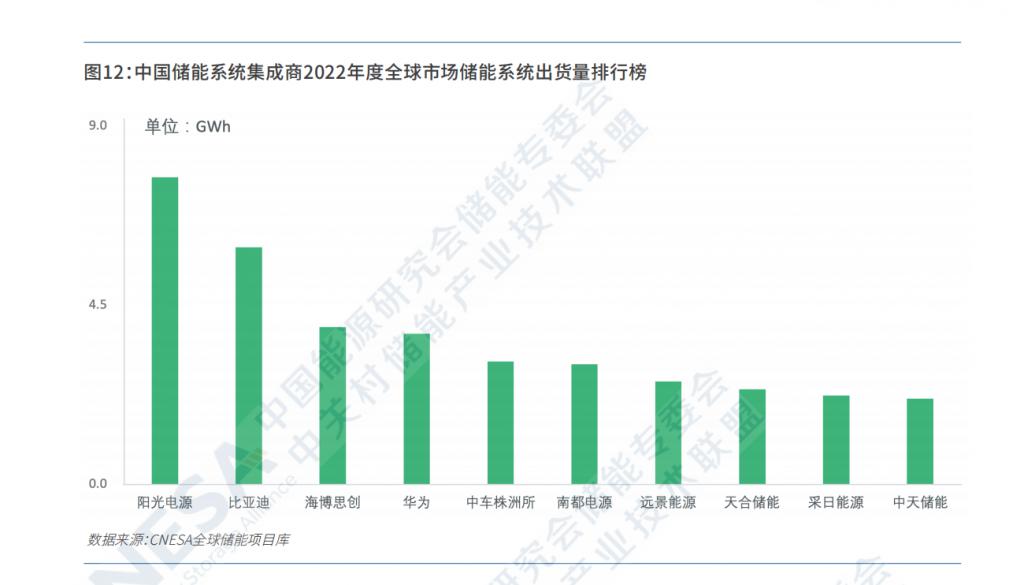

中國儲能係統集成商 2022 年度全球市場儲能係統出貨量排行榜

這背後的關鍵變量之一就是儲能係統是否可以完善市場化機製,廣泛參與電網交易。

當前國內儲能市場的繁榮很大程度來自於新能源強配儲能的政策,很多業主安裝儲能係統的作用隻是為了能夠順利並網。儲能係統大量閑置," 建而不用 " 的問題非常普遍。在此背景下,業務方往往一味追求低價、造成劣幣驅逐良幣。而儲能產品的優劣,包括循環次數、其他各個方麵的參數指標,都沒得到驗證。

潘多昭告訴 36 碳,一旦政策開始強製要求儲能係統盡量參與交易,那麽過去幾年靠新能源強配儲能推動的大量項目將會暴露出問題,儲能企業的真實產品力將得以體現。

對此,遠景集團高級副總裁田慶軍曾經做過一個形象的比喻—— " 交易是儲能的照妖鏡 "。他表示,隨著儲能市場化機製的完善,電網將成為一麵 " 照妖鏡 ",各家企業儲能產品的效率性能、安全質量、盈利能力都顯露出來,屆時還會有一大批企業會被淘汰出局。

田慶軍還表示,由於新能源強配儲能,當下靠低價鎖定市場的 " 內卷 " 是偽命題,本質上並不是真正的市場競爭。而真正的市場競爭尚未開始。

當前儲能市場的產品同質化問題也與市場化機製不完善密切相關。這導致業主更多關注產品成本,而輕視其他指標。

湛曉林表示,隨著電力交易品種的不斷增加,交易政策的不斷完善,儲能產品的循環壽命、轉換效率等性能指標更能體現儲能資產價值,有望獲得更高的議價空間。

奇點能源副總經理張翼也有相似的觀點。他告訴 36 碳,儲能行業最合適的技術路線還未確立,還遠遠沒到 " 以規模降低價格、以價格獲取市場 " 的階段。未來,技術創新依然是市場的一個很重要的力量,來推動整個行業的前進。