被調者家庭共有特征:一、普遍收入絕對值偏低且有一定的波動性;二、由於信用信息不對稱、債務管理能力欠缺等,普惠金融服務獲取受到影響;三、存在醫療支出巨大等風險隱患,卻又缺乏配置合適的保險產品

文|《財經》記者 張穎馨

編輯|袁滿

伴隨國內生產生活秩序逐步恢複,如何找到經濟增長的著力點,成為市場關切。這其中,“三駕馬車”之一的消費被寄予厚望。不久前召開的中央經濟工作會議亦指出,要把恢複和擴大消費擺在優先位置。

業內人士認為,在推動經濟增長、提振消費的同時,中國中低收入家庭的財務狀況需要進一步關注。通過推動監管、金融機構等關注中低收入家庭的金融健康狀況,使他們有消費的底氣和抵禦財務風險的能力。

對此,中國人民大學中國普惠金融研究院(CAFI)通對對197戶中國城鄉中低收入家庭的財務狀況進行分析研究,發布《在不確定性中構建家庭金融健康——中國中低收入家庭財務日記研究》。

研究顯示,參與調研的三個城鄉地區(上海市、陝西宜君縣、湖南平江縣)中低收入家庭在金融生活方麵存在一些共有特征:第一,普遍存在收入絕對值偏低且有一定的波動性等問題;第二,由於信用信息不對稱、債務管理能力欠缺等,受訪人群的普惠金融服務獲取受到影響;第三,中低收入家庭存在醫療支出巨大等風險隱患,但卻又缺乏配置合適的保險產品。

對此,包括金融監管等多方麵人士認為,未來應一方麵鼓勵金融機構提供多樣化的普惠金融產品,另一方麵建議有能力的地方政府盡可能增加一些補貼,以完善低收入居民家庭的保險保障體係。此外,應加強消費者金融知識普及宣傳教育和金融消費者合法權益保護。

現金流赤字時間長,麵臨多重風險

毋庸置疑,一個家庭的吃穿用度、儲蓄習慣、風險對衝等金融行為都會直接或者間接地影響整個家庭的財務狀況。基於此,CAFI通過對受訪家庭每一筆支付、每一筆入賬進行詳細記錄和了解,從現金流、收入、支出、信貸、風險與保險等方麵呈現其金融健康情況。

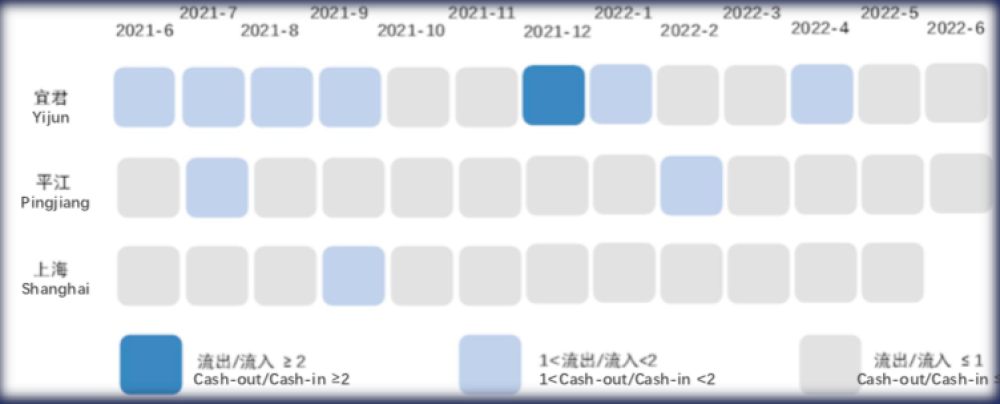

研究顯示,中低收入家庭,尤其是農村地區家庭,一年中相當一段時間內現金流處於赤字狀態。樣本中平江的現金流波動和上海類似,而宜君則區別較大。宜君樣本家庭有7個月時間出現了現金流出大於流入的情況。農業生產是宜君現金流波動的主要原因。上海和平江這樣的城市或小城鎮中現金流波動的主要原因在於關鍵時點的現金流入流出波動,比如開學、過年等。

樣本家庭現金流情況 圖源:CAFI

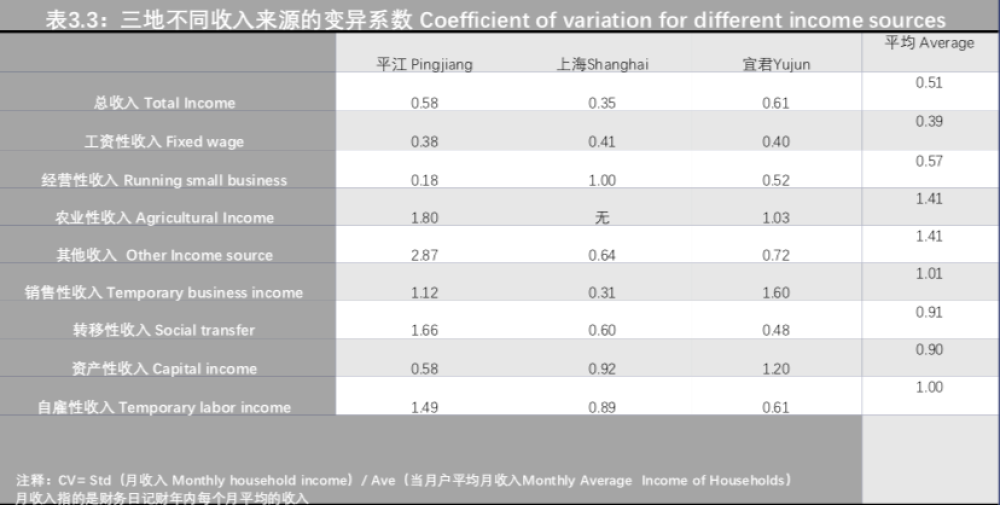

除了收入絕對值偏低,收入波動是中低收入麵臨的重要挑戰,給中低收入家庭造成了相當大的財務壓力。一方麵,樣本家庭的收入波動具有季節特征。雖然樣本家庭收入來源多元化的趨勢明顯,非農業收入是農村居民收入的越來越重要渠道,但是像宜君這樣依靠農業生產為主的地區,其收入的波動主要受農業收入季節性的影響。

圖源:CAFI

另一方麵,依靠非農業收入,使得人們更加依賴於勞動力的輸出。一旦失去勞動力,失去主要收入來源,家庭財務壓力驟然增加。與城市相比,農村地區更容易出現失去主要收入來源的狀況。而外部衝擊(如Covid-19)造成的收入驟減情況亦不應被忽視,尤其是其對於個體戶、靈活就業人群等。

再者,支出的波動性相對較小,有季節性和地域性特征,農村和城市的支出結構有顯著差別。樣本家庭中,宜君的支出波動來自於農業生產支出;平江的支出波動源自日常生活開銷變化;上海的支出波動來自於教育、醫療和娛樂等。

值得注意的是,支出具有年齡特征,不同年齡類型的家庭支出結構區別大。30歲-39歲為核心的家庭在保險方麵開銷高於其他類型家庭。老年人家庭的醫療支出非常顯著。生產性支出主要發生在60歲-69歲家庭,這反映出了農村從事農業生產的人口,主要是60歲以上的群體。

此外,借貸用途豐富多樣,有地域和季節性,駕馭金融工具的能力低。三地樣本家庭的借還款行為區別大:宜君的借還款行為有與農業生產有關;平江的借還款行為更像流動資金的借款行為;上海樣本家庭運用借還實現了支出的平滑。

樣本中低收入家庭的信用和債務管理能力有限,信貸與支出關聯弱,而主要是時間平滑效應為主。樣本中低收入家庭,尤其是老年人家庭的信用和債務管理能力低,經常會造成無意中的違約和逾期。老年人對於金融係統的信任程度很低,適老金融產品的開發迫在眉睫。

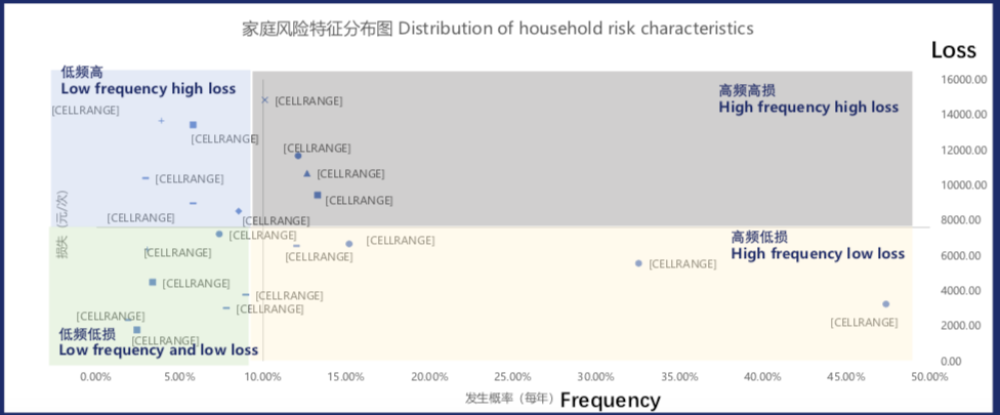

最後,中低收入家庭麵臨多重風險,而且減緩風險的手段明顯不足。不同類型的風險在發生頻率和傷害大小方麵有各自的特征。醫療健康風險在農村地區比較顯著,收入失去和金融損失風險在城市較為顯著。

圖源:CAFI

而風險敞口存在於醫療健康和收入減少風險大類。借錢未收回、去醫院看病、去醫院住院、失去主要收入來源和因病短期喪失勞動力等。值得注意的是,樣本家庭對於保險有著極高的不信任度。其中,年輕家庭的接受度稍好,尤其是對於教育、年金等新型保險。

完善低收入家庭保險保障體係

總體而言,受訪人群普遍具有如下情況:收入絕對值仍然偏低,收入波動在不同收入水平的家庭中不同程度的存在,尤其對中低收入家庭構成較大挑戰。信用信息不對稱、債務管理能力和心裏隔閡等因素,降低中低收入家庭的金融需求,尤其成為了消費性信貸需求不足的主要原因。中低收入家庭麵臨多種風險,化解風險手段不足的環境中,信息不對稱引發的對保險的不信任感直接降低了保險使用的密度與深度等。

對於上述問題,CAFI副院長莫秀根建議,首先,應明確社區和鄉村作為結構性貨幣政策傳導毛細血管的重要作用,推動信貸政策重視生產側的同時關注需求側,以可獲得、可負擔、“隨借隨還、按日計息”的現金貸產品為錨,滿足中低收入家庭平滑支出、擴增消費和擴大生產的需求。

其次,大力推動普惠保險的發展,明確普惠保險在普惠金融生態體係中的重要地位,為金融機構實現“雙重目標”提供新的發力點。大力推動數字普惠保險的發展,以數字化、標準化和智能化的數字普惠保險產品作為普惠保險廣覆蓋的助推器。

“再者,關注金融隔閡的存在,扭轉中低收入人群對於金融產品,尤其是保險產品的不信任感。全社會要大力推廣金融素養教育並倡導金融健康理念。”莫秀根說,金融機構要發揮更加主動的作用,將消費者保護理念融入到公司商業戰略中,提升中低收入群體對普惠金融的承接能力。

就如何提高中低收入人群的金融韌性,中國人民銀行金融消費權益保護局副局長尹優平指出,比如可進一步拓展數字化金融支付的場景;在考慮農民季節性收支規律的基礎上提供一些小額、長期的金融產品;向中小企業提供循環信貸額度,增強小微企業使用金融服務時的便捷性;為農民和小微企業設計更精準有效的資金管理工具,幫助他們實現優化監控資金使用流程;完善保險產品和服務;加強消費者金融知識普及宣傳教育和金融消費者合法權益保護。

中國國際經濟技術交流中心處長、聯合國開發署可持續發展投融資項目辦主任白澄宇進一步提出,在開展金融健康工作時應以家庭為單元,應發揮互助組織特別是信用互助的作用,通過互助組織貼近群眾的優勢、社員中模範家庭示範作用、靈活而富有人性化的服務方式、普惠互助保險等來增強中低收入家庭的金融健康與韌性。

“下一步在評估各個普惠金融試驗區的方案設計中,將充分考慮中低收入人群所存在的風險缺口的問題,尤其是普惠保險不足等。”中國人民銀行研究局巡視員周學東則建議,未來應一方麵鼓勵金融機構提供多樣化的普惠金融產品,另一方麵建議有能力的地方政府盡可能增加一些補貼,以完善低收入居民家庭的保險保障體係。

中國中低收入家庭財務調查:現金流赤字,不信任保險

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy