多年前火熱過又熄火的 AR 眼鏡,最近兩年又閃現出一絲曙光。

即將開幕的 CES,向來是消費電子品類的風向標。在元宇宙的風潮中,拉斯維加斯時間 1 月 5 日即將開幕的 CES 2023,最吸引人的方向無疑是 AR、VR。在全球 3100 家參展企業當中,大概有 1/10 是 XR 相關的廠商。在 CES 上,Magic Leap、雷鳥創新等廠商都將展示自己的 AR 方案。

在國內,政策和路線圖已經就位。11 月份,工信部等五部門發布《虛擬現實與行業應用融合發展行動計劃》,當中製定的目標清晰且激進,2026 年國內虛擬現實產業總體規模超過 3500 億元,虛擬現實終端銷量超過 2500 萬台——而 IDC 數據顯示,2022 年國內上半年 AR/VR 設備的總出貨量不過 59 萬台。

" 文件發布之後,地方投資平台對 VR/AR 的熱情提高,不少投資經理連夜飛來討要份額 ",一家成立多年、正在開 C 輪融資的 XR 廠商聯合創始人向 36 氪表示。有行業數據顯示,2022 年,VR/AR 領域的融資達到 112 例,包括 AR 光學、顯示、OS、交互、專用芯片等,融資額已有百億。

AR 產業鏈中,最熱鬧的領域是光學元件和近眼微顯示方向。這也是 AR 硬件當中技術最密集、 成本最高的部分。

以光學為例,從 2022 年以來,耐德佳、惠牛科技、鯤遊光電、至格科技、靈犀微光、光舟半導體、瓏璟光電基本都完成了新一輪的融資。

" 貴 ",是所有投資人們對這輪 AR 熱潮一致的感受。2022年以來,國內 AR 光學方案廠商的估值齊步越過 10 億大關,其中,鯤遊光電是當中融資最多、最貴的標的,這家公司最新一輪的估值達到 21 億,最近三年翻了四倍;有清華背景的光舟半導體,估值在最近三年翻了八倍;惠牛科技也在最近三年翻了兩倍。

與估值瘋漲形成鮮明對比的是,當中大部分光學元件廠商才剛邁過技術預研階段,尚且沒有獲得大額實質訂單," 大家買單的是 AR 的未來 ",一位投資人稱,"AR 太遠了,市場又巨大,遠就要付出風險的價格 "。

硬件、內容巨頭掏出真金白銀加入戰爭。

光學元件廠商的融資中,資方名單擠滿了消費電子大廠、互聯網巨頭等核心產業資本——聯想投資了耐德佳,至格則拿到了小米長江產業基金和 OPPO 的融資,鯤遊光電抱上了華為哈勃的大腿,光舟半導體則同步拿到了騰訊和字節的注資。

供應鏈上遊的星星之火,帶動下遊的終端廠商持續湧現。當中,有跳出手機廠商的高管創辦的創業公司,也有即將入局的 " 華米 OV"、蘋果,甚至還有 VR 大廠。

AR,成為不同背景大廠們的救命稻草,或者說,沒有人想錯過成為下一個蘋果的機會,或者被下一個蘋果控製。" 下一個智能硬件平台已經拉開序幕 ",一位行業人士判斷,"AR 時代,以中國和美國為代表的市場會出現兩個或以上的領軍企業,手機時代是美國先行,AR 時代中國企業是否能夠拒絕繼續當跟隨者?"

對於字節、騰訊這樣的內容型大廠來說,傳統互聯網的流量生態已經初現瓶頸,急需布局下一個新的增長點。一個小小的切口可以窺見這些內容大廠對於缺乏自己硬的件入口有多焦慮——蘋果調整隱私政策後,一個小小按鈕的關閉,就讓 Meta 虧損百億美元的廣告收入。Meta 的焦慮,國內所有內容型、平台型廠商感同身受。

而被對於手機這類硬件廠商來說,終端技術早已也到達創新天花板,在下一個通訊代際和通用計算平台塵埃落定之前,沒有提前卡位即代表掉隊出局。一個最直接的注腳是,手機行業自 2017 年出現頹勢以來,在 2022 年出貨量終於出現了大幅度的下滑,換機周期、出貨量都到達近十年來最低水平。

2021 年以來的熱潮,不是國內第一波 AR 熱潮。2015 年,Magic Leap 第一款產品刷爆了行業,在國內,暴風盒子的上市,40 天連續 37 天漲停,彼時國內湧現了第一次的 VR、AR 的創業,出現了幾百家廠商。但到了 2018、2019 年,行業又快速偃旗息鼓,上一波剩下的廠商,如今十個手指頭數得清。

大浪淘沙透支了一定的信心。如今重新入局 XR 的投資人,大部分一邊懷疑、一邊入場。

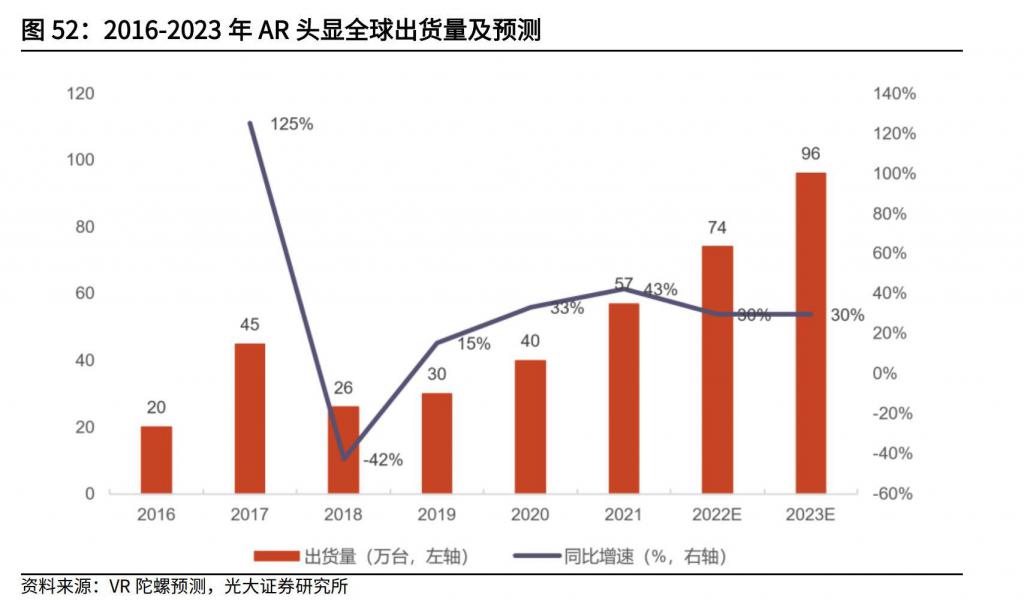

2016-2023 年 AR 出貨預測

" 大家當初在海外投資 Magic Leap,本質是在押注下一個蘋果 ",聯想創投合夥人王光熙向 36 氪表示," 隻是最後燒光了數億美金,全球投資人都很痛心,後來大家才逐漸意識到,AR 是一件很有挑戰、又很燒錢的事情,這裏麵的創業者都是不怕死的,失敗概率高達 99%"。

更重要還是因為,AR 是一個相當困難的品類。還是有很多投資人在懷疑眼鏡形態的合理性," 因為它是在眼睛前麵的,對於重量、安全、功能的要求高數倍,很多人還在觀望 ",王光熙表示。

此外,手機、電腦等智能硬件在過去數十年的發展曆史,也是一部性能進化史,它們已經給了用戶足夠豐富的屏幕、交互體驗,AR 如今在普及之時,麵對的是一批 " 被慣壞 " 的、體驗的閾值很高的用戶。

但目前幾乎所有人都形成了共識:AR 始終是有史以來最性感的賽道之一——從商業的層麵,這是最有可能替代手機的一個領域,而手機又是繁複消費電子中最完美的品類,單價高、換機周期又相對短。從用戶的角度,人類對信息密度的追求是越來越高的,手機的屏幕最大不過 7 英寸,虛實結合的 AR 眼鏡承載的信息量更大。

"15 年時的熱潮像是在沙漠蓋樓房,這次感覺完全不一樣",王光熙表示。

肉眼可見的是,如今的 AR 逐漸進入到良性階段,光學、顯示等核心零部件布局已開始,產業鏈上百億美金開始往裏麵砸,政策也到位了。

隻是,需要明確的是,AR 眼鏡的成熟周期會比以往任何通用計算平台更長。"AR 接下來的發展縱使可能會放緩,但這種放緩也是良性的 ","AR 真正普及還要等十年,最近三年是消費級 AR 出現的關鍵時期 ",多位投資人表示。

36 氪經過對光學方案廠商、新晉 AR 硬件整機廠商、供應鏈人士、投資人的訪談,我們嚐試回答以下幾個問題:

1、AR 最核心的零部件光學元件目前分為哪些陣營?大家麵臨著什麽樣的焦慮和挑戰?

2、2022 年以來,AR 供應鏈發生了什麽?

3、下遊 AR 整機廠商都有哪些潛在的競爭對手?

AR" 金鑰匙 ":國內光學路線逐漸掃去不確定

AR 眼鏡,最為關鍵的部分是鏡片。人眼在手機上看到的二維圖像,需要變成眼鏡裏立體 3D 的畫麵,AR 鏡片的作用,和手機屏幕類似。AR鏡片由光學元件和顯示元件組成,顯示元件的作用是呈現畫麵,而光學元件作用則是改變光線的傳播路線,讓光射入人眼。

這當中最大的難度在於,鏡片既要呈現 " 虛 " 的影像,又要夠透、不能遮擋 " 實 " 的畫麵,還要同時夠輕薄。

AR VR 近眼顯示原理

AR 的鏡片中,光學元件是成本最重的部分,一片薄如蟬翼的小鏡片,占據了 AR 眼鏡一半以上的成本。一位供應鏈人士稱,算上搭配的結構件、主板,僅僅是單目的光波導鏡片成本超過兩千元。

手機屏幕每年的市場規模接近百億,光學元件也是 AR 毫無疑問的 " 金鑰匙 "。

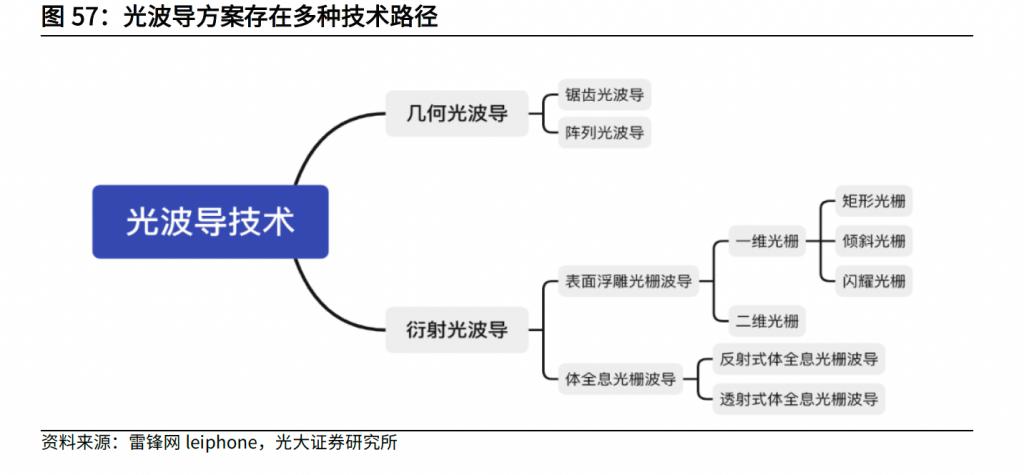

國內的 AR 光學元件廠商最早從 2014 年陸續開啟創業,最近幾年逐漸走向台前,如今形成了不同的陣營。AR 光學元件廠商,可以大致分為兩類技術路線。一種是以自由曲麵、棱鏡為代表的幾何光學方案,國內的代表廠商是耐德佳、慧牛科技,國外的代表廠商是穀歌眼鏡;

另一類是以光波導為代表的波動光學方案。其中,光波導還可以再劃分為陣列光波導和衍射光波導兩種;再做細分,衍射光波導還可以分為體全係光柵波導和表麵浮雕光柵波導。

光波導技術分類

光波導,簡單理解就是讓光在設計好的路徑中去傳播。衍射光波導的實現,需要通過 " 光柵 " 實現,就是在材料表麵上刻畫出一道道通路,讓光線來傳播。

陣列光波導代表公司包括瓏璟光電、靈犀微光、理湃光晶,國外的代表光學公司是以色列公司 Lumus。

在衍射光波導方案中,體全息光柵方案目前受限於材料的問題,還沒有量產的產品和供應鏈,因此,在國內,衍射光波導主要是以表麵浮雕光柵方案為主。廠商包括鯤遊光電、至格科技、光舟半導體;國外的代表公司包括微軟 Hololens、Magic Leap、以及此前被蘋果收購的光學廠商 Akonia;

鯤遊光電董事長林濤告訴 36 氪,經過幾年的技術研究,鯤遊逐漸意識到,AR 光學部分幾乎所有方案都存在 " 不可能三角 " ——性能(包括色彩、效率、FOV 等)、外觀、成本三項在短期內不可能同時拉滿。

林濤打了一個比喻:幾何光學方案本質是 " 一麵鏡子 ",所以相對來說性能較好,成本也比較低,但是最大的問題是外觀更醜," 在 AR 眼鏡上伸出來半截光學元件,外觀看起來不夠友好,和日常攜帶的近視鏡有一定差距 "。

至於波動光學方案來說,本質上是將光學的宏觀複雜性,用 " 光子晶體 " 與 " 光柵 " 這樣的小型複雜微結構去替代,讓微納光學結構組合無限等效於鏡子。所以,整體鏡片看上去更加輕薄簡潔。

在成本方麵,在大規模生產的情況下,晶圓級光學的生產方式更偏向半導體芯片的生產方式,滿足 IC 的規模效益曲線,所以波動光學可能更優於幾何光學。不過,最大的問題是,波動光學方案始終受到物理原理的限製," 離散量永遠不可能超過連續量,微納光學結構不可能超越鏡子,光效比的天花板明顯 "。

Oppo Air Glass 2

看起來, 波動光學和幾何光學的優缺點正好互補的。林濤表示,大家以前都在嚐試有一個最優解,最後發現短期內並不存在一個完美的解答。盡管如此,從長遠來看,在幾種光學方案當中,更為輕薄的衍射光波導方案,已經逐步成為行業中公認的終極方案—— ToC 的消費級 AR 眼鏡,最要緊的是需要更輕薄、外觀最友好的方案。

與此同時,消費電子發展的實質是逐步微小化、集成化、半導體化,用半導體生產方式的衍射光波導正好就是這樣的一種方案。多位行業人士表示,半導體的線寬在變小、結構和材料也在變得複雜,半導體的所有趨勢,對於衍射光波導都適用。

如果說光波導是長遠理想,幾何光學方案則是短期的折中路線。2022 年以來,一大波 ToC 端的消費級 AR 眼鏡產品的光學元件還是采用 Birdbath、自由曲麵等成本更低的方案。

在行業共識形成之後,AR 光學路線顯然開始趨於集中,確定性在加強。

2021 年以來,光學廠商研發方向的變道,可以傳遞出這一信號。

36 氪了解到,國內原先押注自由曲麵、Birdbath 的廠商,在逐漸布局光波導路線。另外,原先押注陣列光波導的廠商,也在悄然轉向衍射光波導的路線。比如,2022 年以來耐德佳全麵開啟布局光波導光學方案開發,而瓏璟光電在內的具備陣列光波導量產小批量出貨能力的廠商,此前也發布了衍射光波導模組方案。

" 從長期來看,當衍射光波導的性能逼近幾何光學的時候,‘三角形’三個頂點一定程度都占到了,另外兩種光學路線可能會變成兩個細分的小市場 ",林濤判斷。

確定性對於 XR 行業來說至關重要。參考 VR 的發展曆程,正是經過一個漫長的摸索過程,一步步確定應用場景、目標人群、適配 Pancake 光學方案後,才在 Meta Quest 2 的帶領下,千萬台出貨量大關。XR 領域千萬台的出貨量,意味著內容生態初步構建,大小開發者逐漸能夠獲得盈利,正循環建立。行進得更緩慢的 AR,正在進入一個新的摸索階段。

在這個過程中,AR 行業沒有老師,一片黑暗森林中,各家在一步步破除不確定。

一股無法忽視的力量,手機供應鏈大廠擠入混戰

AR 光學元件創業公司 2022 年以來瘋狂吸收糧草彈藥的同時,一眾強勢的手機供應鏈大廠早就開啟轉型,瘋狂擴充產能——這是因為,除了光學的部分,AR 和手機供應鏈和手機供應鏈相似性較高。

最早入局的是歌爾。歌爾最早布局 XR 是在 2012 年,VR 等可穿戴設備的代工收入已經占到歌爾總營收的四成。此後,歌爾逐漸從代工向光學進發,2018 年、2019 年,歌爾先後兩次投資國外的光波導設計公司 Waveoptics,獲得了這家公司 33% 的股權。歌爾早期主要是通過投資來押注 AR 光學,到了近年,歌爾在 AR 光學方向已經開始自研。

一位行業人士告訴 36 氪,歌爾不久前在上海閔行開啟了陣列光波導方案的研發," 設備花了 2 個億 ",內部光學部門也考慮從集團拆分獨立運營,並且 " 計劃到 2025 年實現盈虧平衡 "。

AR 是其他供應鏈大廠的救命稻草。2021 年 4 月份,歐菲光稱組建元宇宙事業部,負責 VR/AR 領域的光學鏡頭。除此之外,瑞聲、丘鈦、弘景等相關的供應鏈廠商均已經開始布局 AR/VR。

對於這些手機供應鏈大廠來說,手機大盤下滑的現實焦慮擺在眼前。從財報上也可以看出他們的呢陣痛,以舜宇光學為例,2021 年以來,這家公司近十年來首次出現負增長。

虎視眈眈的手機供應鏈大廠擠入混戰,AR 光學戰局即將生變。

衍射光波導的生產過程包括光柵設計、母版製作、納米壓印三個流程。整個生產過程有點生產餅幹——光柵設計完畢之後,製造單個母版,再用母版在一塊大材料板上壓出多個圖樣,最後再通過納米壓印的方式,在這個大模子上批量生產光學元件成品。

中科創星創始合夥人米磊向 36 氪表示,這些 AR 光學元件公司的核心競爭力,一方麵在設計能力,另一方麵在於製造能力。目前國內的 AR 光學創業公司都在探尋發展 IDM 模式,即光柵設計、生產製造一把抓。通過 IDM 閉環,這些創業公司能夠掌握下遊廠商的需求,打磨技術和生產良率。

" 但大廠們最終一定會自己做光波導的方案,這些 AR 光學方案創業公司最終可能會淪為設計公司 ",另一位行業人士判斷。

情況被不幸言中。有行業人士告訴 36 氪,歌爾此前在投資某家 AR 光學元件創業公司之後,一直承擔著壓印工作,但如今隨著歌爾逐漸往上遊探索,涉足 AR 光學元件母版製造工作,這家光學元件創業公司 " 瞬間 " 退化成光柵設計公司,話語權調轉。

野心勃勃的歌爾一直想做一個行業整合者的角色," 創新者的窘境 " 定律之下,衍射光波導光學創業公司依舊有機會。有行業人士告訴 36 氪,歌爾在和某大廠 AR 項目的供應商競爭當中,光波導的光效表現並不出色,為此,這家廠商還給至格在內的幾家創業廠商發了供應商編碼。

歌爾、舜宇等供應鏈大廠與初創企業的核心競爭力有所不同,供應鏈大廠競爭優勢在於市場,管理、大規模量產,但衍射光波導初創企業的競爭優勢其實是光柵設計本身,在技術創新上更有優勢,米磊表示。

" 最終有一些(創業公司)還是會被收購掉,終局不會超過三家 ",王光熙向 36 氪表示。

在國外,整合收購潮已經拉開序幕—— 2021 年 ,Snapchat 就斥資 5 億美元收購了衍射光波導廠商 WaveOptics;蘋果此前收購了衍射光波導 Akonia。

" 國內的消費級 AR 還在探索雛形,我覺得再過一年,國內的光學的格局基本上就清晰了 ",王光熙判斷。

第二波整機品牌湧現,AR 供應鏈有萌芽之勢

水下的上遊核心光學元件動作頻頻,下遊湧現出了第二波 AR 整機廠。

值得注意的是,當中有不少創始團隊是手機行業的高管,其中包括曾經負責小米手機的夏永峰創辦 AR 眼鏡品牌蜂巢科技、前錘子手機合夥人吳德周創辦 AR 眼鏡品牌 " 致敬未知 "、華為第一位首席科學家張慧敏創辦的 " 奇點臨近 "。

手機廠商出身的 " 高 P" 加速湧入行業之餘,國內 2017 年以後成立的第一波 AR 眼鏡品牌加速融資。

2022 年,AR 眼鏡廠商 Rokid 就拿到了來自餘杭國投在內的超過 10 億元的三輪融資,估值達到 10 億美金左右—— Rokid 成立至今的出貨量大概三萬台。此外,一些成立很久的 AR 整機廠商在 2022 年開始冒頭融資,比如 36 氪此前報道過的 Dream Glass,獲得由映宇宙投資的千萬元 Pre-A 輪融資。

除了融資,2022 年 AR 初創企業在加速發布自己的首款新品。據 36 氪粗略統計,2022 年有接近 20 款 AR 新品的發布,其中包括早期入局、麵向 toB 的 AR 廠商亮亮視野、以及 " 李未可 " 這類虛擬人跨界選手。在光波導供應鏈技術成熟之前,各家在探索從騎行、聽障等細分場景為切口,進行消費級 AR 眼鏡產品的雛形探索。

這不會是最後一波 AR 整機創業潮。

手機的發展曆史可以為 AR 的未來所借鑒。國內手機真正爆發,小米、OPPO、vivo 都出現在蘋果 iphone 4 定義了智能手機之後。" 創業公司糧草彈藥有限,一旦產品定義出了錯,最後都可能會被取代,蘋果 2025 年發布 AR 產品之後還會有一波新的浪潮",一位投資人表示。

整機的另一股強勢力量是手機廠商以及 VR 大廠。步子最快的是 OPPO,不久前發布了采用樹脂衍射光波導鏡片的 OPPO Air Glass2,;華為這邊,不久前試水了用於觀影的智能眼鏡。36 氪從供應鏈上多位知情人士了解到,盡管受到了高通芯片限製,華為的 AR 眼鏡研發沒有停過。" 東西已經很驚豔了,但 AR 短期內不會那麽快有產品化的想法 ",一位供應鏈人士表示。

vivo 這邊,36 氪了解到,AR 眼鏡已經開啟預研究;小米 2021 年發布 AR 概念機產品後,近期還在籌備一款應用自由曲麵方案的 AR 眼鏡。" 手機廠商們目前的想法普遍是,暫時不會對 AR 投入太多,但是這個東西我們不能落後 ",一位接近手機廠商的供應鏈人士表示。

小米 AR 眼鏡概念機

VR 廠商們也在虎視眈眈 AR 這個市場空間更廣闊的領域。

行業的普遍共識是,VR 走得更快,但 AR 的市場空間更大。36 氪從供應鏈上了解到,字節 Pico 此前在內部成立了 AR 部門,正測試 AR 機型,預計將在 2023 年 Q2 發布,達成初步合作意向的光學元件供應商有四家,其中包括至格、馭光、舜宇、鯤遊。而 Pico向供應鏈預訂的訂單量也略顯激進,大概是 5 萬 -10 萬台左右。

整機廠冒頭,上遊供應鏈悄悄逐漸萌芽。AR 在光學元件之外的另一個大機會是微型顯示——光學顯示係統即由微型顯示屏和光學元件構成,常見的 OLED、Micro-Led 都可以用來製作 AR 眼鏡的微型顯示屏。

以 Micro LED 為例,這一領域已經逐漸出現隱形巨頭玩家。多位投資人向 36 氪反複提到,耀顯示科技 "JBD"2022 年 A 輪融資後估值達到 30 億,有投資人稱,這家公司近期拿到了多家大廠的訂單," 最近一輪估值翻到了百億 "。

在光學之外,AR 其他部分供應鏈也在冒頭走向台前。比如,在 OS 領域,有了羅永浩創辦的 " 細紅線 ",天使輪就吸收了 4 個億,投後估值 15 億,交互領域,出現了像 " 七鑫易維 " 這樣主打眼動交互的公司;在 XR 芯片領域,則有了 " 萬有引力 " 這樣的創業公司。另外,芯片大廠也在籌備專門的 XR 場景產品。比如,聯發科在 11 月份就發布了專門的 VR 芯片,將搭載在近期 CES 上發布的索尼 Play Station VR2 上。

AR 要發展,需要等待上遊的供應鏈完備、以及下遊的應用場景跑通,缺一不可。不久前發布的《計劃》中就提到,一方麵需要提高虛擬現實專用芯片、近眼顯示等全產業鏈條供給能力,另一方麵,還為 XR 行業指明了不同的應用場景,包括工業生產、融合媒體、教育培訓、文化旅遊、體育健康、商貿、殘障輔助、智慧城市等等。

一家剛剛切入 AR 供應鏈的傳感器廠商告訴 36 氪," 目前看來,半年內能起量的 AR 廠商很少,如果一個月如果賣不到 20 萬台,我們都看不到利潤 "。但智能手機發展至今已經走過了 20 年的發展周期,"AR 顯然是下一波紅利,但我們還在等待一個起飛時刻 "。