後疫情時代,高頻剛需的中式快餐迎來逆勢擴張,受到資本的一路追捧。麵對加速擴張的資金需求,包括老鄉雞、鄉村基、楊國福麻辣燙在內的中式快餐品牌紮堆申請上市,謀求在資本市場募集資金。

近期,楊國福麻辣燙港股上市申請獲得批複,老鄉雞更新招股書,繼續推進 A 股上市," 中式快餐第一股 " 之爭的懸念進一步加劇。

其中,老鄉雞在 2021 年底完成 Pre-IPO 輪融資後,估值達到 180 億元。不過,本被寄予厚望的老鄉雞卻頻頻曝出負麵新聞,例如欠繳員工社保、使用過期煉製雞油等等。而拋去這些,僅從公司基本麵來看,老鄉雞也存在盈利能力下行,依賴單一市場等風險。

那麽,爭奪 " 中式快餐第一股 ",老鄉雞究竟有多大勝算?

本文試圖解答以下問題:

1、老鄉雞到底賺不賺錢?

2、中式快餐提升盈利能力的關鍵是什麽?

3、老鄉雞是否值得關注?

營收持續增長,但盈利能力堪憂

老鄉雞的前身是 2003 年成立於安徽的 " 肥西老母雞 ",以安徽地方品種肥西老母雞為主要原料,經營以 " 肥西老母雞湯 " 為招牌菜品的餐飲服務。2012 年," 肥西老母雞 " 進行品牌升級,更名為 " 老鄉雞 "。

受益於高需求下行業快速增長,以及快速擴張下新店業績並表,老鄉雞營收持續增長。根據弗若斯特沙利文報告,預計 2025 年國內快餐市場規模將達到 1.5 萬億元,2021-2025 年中式快餐行業年均增速為 8.6%。

2019-2021 年,老鄉雞營收規模由 28.59 億元擴張至 43.93 億元,2020、2021 年分別同比增長 20.8%、27.18%,增速遠超中式快餐行業平均增速。

盈利能力方麵,2019-2022H1,老鄉雞的毛利率從 19.02% 持續下滑至 16.47%,主要由於受原材料、人工成本上升和疫情影響,營業成本漲幅超過營收所致。

在老鄉雞的成本構成中,原材料、人工以及包括租金在內的合同履約成本是三大成本項。報告期內老鄉雞三項成本所占比重保持穩定,原材料成本是大頭,2021 年原材料成本占比 44.81%,人工及合同履約成本分別占比 28.29%、26.89%。

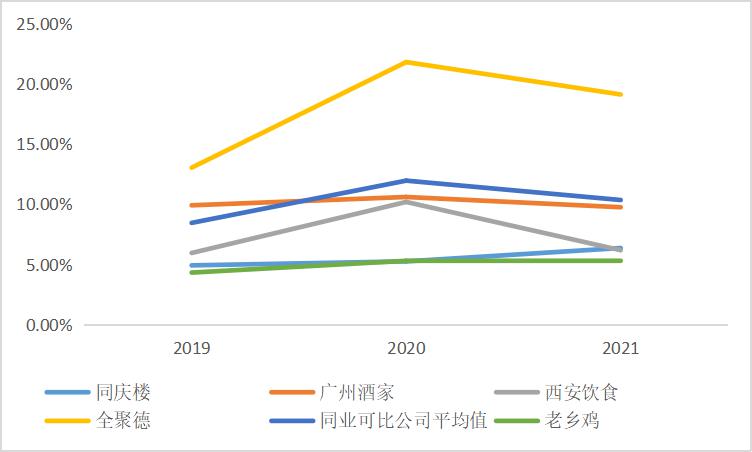

對比同業,老鄉雞的毛利率在中式餐飲行業中處於較低水平。與同慶樓、廣州酒家、西安飲食、全聚德四家同行業 A 股上市公司相比,2019-2021 年之間老鄉雞的毛利率低於上述可比上市公司綜合毛利率的平均值。

毛利率對比,來源:招股書

餐飲企業的毛利率水平與產品售價直接相關,老鄉雞定位於中式快餐,在產品類型、用工方式等方麵均與中式正餐存在差異,具有客單價較低的特點,因此老鄉雞毛利率低於同慶樓、廣州酒家、全聚德等中式正餐企業平均值。

在敏感性方麵,根據招股書,在假設其他因素不變的情況下,老鄉雞的盈利能力對售價最敏感,產品售價提升 1% 可以帶來毛利提升 6.15% 和利潤總額提升 18.85%。

費用方麵,老鄉雞的銷售費用主要包括外賣服務費和廣告宣傳費,2019-2022H1 公司銷售費用率約為 6%-7%,報告期基本保持穩定,且低於同期同業可比公司平均值 13%-28%。

銷售費用率對比,來源:招股書

銷售費用率較低很大程度上是得益於老鄉雞慣用的低價營銷策略,相比讚助綜藝節目等需要大手筆砸錢的營銷手段,老鄉雞的市場推廣模式比較接地氣,其主要以新媒體推廣為核心,在微博、微信公眾號、抖音號、B 站等社交平台根據市場熱點推出營銷主題與特色產品。

2020 年疫情期間,老鄉雞多次打造出圈營銷活動,例如衝上熱搜的 "200 元戰略發布會 " 視頻,號稱隻花了 200 元預算,老鄉雞董事長束從軒在村頭的黑板和講台前宣布加速布局全國市場。

老鄉雞 "200 元預算 " 發布會視頻截圖

老鄉雞的管理費用主要包括工資薪酬、谘詢服務費、折舊與攤銷、運營等。2019-2022H1 年間,公司管理費用率在 4%-5%,也基本保持平穩,低於同業可比公司平均值 7%-12%。因此整體看下來,老鄉雞近年來的期間費用率基本在 11%-13%。

管理費用率對比,來源:招股書

淨利潤方麵,2019-2022H1 年老鄉雞歸母淨利潤錄得 1.59 億元、1.05 億元、1.35 億元、7567.83 萬元,淨利率分別為 5.57%、3.05%、3.06%、3.76%,相較 2019 年整體呈下降趨勢。在期間費用率保持穩定的情況下,受疫情影響以及原材料、人工成本上升是導致淨利率下降的主要因素。

總結而言,隨著行業快速增長,持續布局全國的老鄉雞營收保持增長,但毛利率持續下滑,盈利能力堪憂。

影響盈利能力的主要因素是什麽?

老鄉雞作為中式快餐龍頭,麵臨的利潤增長瓶頸或是行業內多數企業的共性問題。那麽,影響老鄉雞盈利能力的主要因素都有哪些?

首先,雖然已開始全國化布局,但目前老鄉雞業績仍高度依賴以安徽為首的華東市場,新開拓地區的盈利能力不佳。

在收入的區域結構上,2019-2022H1 華東地區收入占比均達 90% 左右,新開拓的華南和華北市場仍處於虧損狀態。2022H1,華東地區的毛利率分別為 18.91%,華中、華南和華北地區毛利率則分別為 2.48%、-9.54% 和 -16.33%。

老鄉雞之所以在華東市場有不錯的表現,卻在華中、華南、華北等地暫時表現不佳,其主要原因在於:

其一,老鄉雞快速成長為安徽省內區域快餐龍頭的一大優勢在於,其建立了涵蓋母雞養殖、食品加工和連鎖經營管理等全產業鏈業務體係,形成上下遊一體化的經營模式。但目前母雞養殖基地、中央廚房仍主要集中在安徽省內,受限於新鮮及短保食品銷售半徑等,新市場無法充分享受一體化全產業鏈模式所帶來的成本、供應鏈優勢。

其二,新店尚未達到收支平衡點,而疫情反複也將進一步帶來不利影響。招股書顯示,一般情況下老鄉雞新店達到收支平衡所需的時間為 9-18 個月。如圖,截至 2022 年 6 月底,2021 年新開業的南京、武漢等安徽省外門店多數目前仍處於虧損狀態。

公司報告期末部分存續直營門店的相關經營指標;來源:招股書

其三,老鄉雞憑借安徽合肥的傳統經典名菜肥西老母雞湯起家,作為區域性品牌,由於不同地區的飲食文化、消費能力存在差異,老鄉雞在安徽省外市場仍需進一步培育消費者的品牌認知及忠誠度。

回顧洋快餐在國內市場的發展之路,標準化一定是核心步驟,然後才是規模化。肯德基、麥當勞等洋快餐品牌自上世紀 80 年代進入中國市場後,憑借產品類型相對單一、口味高度標準化的漢堡、薯條、炸雞等特色洋快餐食品迅速攻占國內消費者心智,開啟了我國快餐產業發展的序幕。

然而,中國地域廣闊,民族眾多,各地域之間飲食習慣均存在差異,這就導致中式餐飲具有明顯的區域特點,在消費者口味偏好層麵,中式快餐難以像西式快餐一樣在全國範圍內快速打通。例如,老娘舅主打以江南口味為主的中式快餐,目標市場定位於長三角地區。

其四,相比收入占比高達 97% 以上的直營業務,毛利率更高的加盟業務尚未起量。相比靠加盟崛起的楊國福麻辣燙,老鄉雞直到 2020 年才開啟特許加盟模式,此前一直以直營連鎖模式進行擴張,截至 2022 年 6 月 30 日老鄉雞擁有 997 家直營門店和 102 家加盟門店,加盟門店占比不足 10%,而楊國福麻辣燙的加盟門店占比則近乎 100%。

在直營模式下,老鄉雞需要承擔門店發生的一切費用開支,包括材料、人力、租金等成本,屬於重資產運營,毛利率較低。

而在加盟模式下,老鄉雞與加盟商簽訂特許經營合同後,收取 5 萬 / 年的一次性加盟費,以及加盟店營業款 2%、4% 的廣告費、特權使用費等。加盟商對加盟門店自負盈虧,老鄉雞無需承擔高昂的成本開支,在輕資產運營模式下毛利率更高。

2022H1,加盟業務毛利率為 22.17%,高於直營業務的 15.67%。不過,加盟業務目前收入占比較低,2022H1 加盟業務收入占比僅為 3.29%。

因此,收入高度依賴單一市場,新開拓市場盈利能力不佳以及加盟業務尚未起量是拖累老鄉雞盈利水平的主要因素。

老鄉雞值得關注嗎?

判斷餐飲企業的投資價值,賽道空間、競爭格局、基本麵等都是關鍵的評估指標。

連鎖中式快餐賽道的高景氣度為老鄉雞的成長空間增加了確定性。目前國內中式快餐市場連鎖化率不高,2020 年非連鎖中式快餐店占比高達 73%。而在疫情的衝擊下,規模更大且資金鏈相對安全的連鎖餐廳抗風險能力更強,隨著中小型非連鎖餐廳的持續出清,有利於以老鄉雞為代表的連鎖中式快餐龍頭進一步提升市占率。

從競爭格局來看,中式快餐市場高度分散、競爭異常激烈。根據弗若斯特沙利文報告,按商品交易額計,2020 年,中式快餐市場 CR5 僅為 2.9%,其中老鄉雞以 0.6% 的市占率位列第三。

整體而言,老鄉雞所處中式快餐賽道連鎖化率低、又高度分散,還有不小的可整合空間,老鄉雞作為中式快餐的龍頭企業,憑借較強的品牌力和規模優勢已在中式快餐市場占據一席之地。不過,從基本麵來看,如前文所述,受原材料、人工成本高企以及疫情影響,老鄉雞當前正麵臨毛利率、淨利率持續下行的困境。

而對於以老鄉雞為代表的連鎖中式快餐來說,提升盈利能力的核心在於標準化和規模化。參照發展相對成熟的西式快餐行業,肯德基、麥當勞實現快速擴張的基礎條件均是探索出標準化生產模式。中餐通常具有地域特色,但隨著近幾年中央廚房和冷鏈物流技術的發展,中式快餐市場的標準化程度正在逐步提升。不少中式快餐龍頭都開始自建中央廚房及標準化供應鏈,以保證出餐效率和口味穩定。

做到標準化之後,連鎖餐廳歸根結底還是要比拚規模。對於重資產運營的餐飲業來說,營業成本相對剛性,隻有通過標準化下的快速擴張,尤其是中央廚房、標準化供應鏈的應用,有利於形成規模效應,從而有效降低成本,開放加盟則是企業實現快速擴張的一大有效舉措。

目前,老鄉雞通過一體化全產業鏈布局以及門店擴張實現了一定的標準化和規模化建設,但由於全國化布局尚淺,目前業績貢獻仍高度依賴華東地區,新開拓區域業績改善尚需時間。未來,隨著加盟模式逐漸成熟,規模效應顯現,老鄉雞有望實現利潤的進一步釋放。

根據招股書,在穩固現有門店數量的同時,老鄉雞將繼續加大直營門店在全國範圍內的開發力度,未來 3 年內計劃在上海、南京、蘇州、深圳、北京、武漢、杭州和合肥、蕪湖等重點區域新開門店 700 家。與此同時,老鄉雞還計劃通過上海中央廚房建設項目,提升產品產能、穩固產品質量、提高區域性供貨能力。

總結來看,連鎖中式快餐賽道空間可觀,利好老鄉雞等龍頭。短期內,受累於全國化擴張加大投入,老鄉雞的業績水平可能進一步走低。未來,隨著規模效應逐步顯現,老鄉雞利潤水平有望得到提升。

需要注意的是,站在當下的發展階段,老鄉雞業績短期內可能還會持續走低。假設老鄉雞順利上市,以目前的企業基本麵,疊加目前市場環境較為低迷,投資者極有可能選擇用腳投票。

* 免責聲明:本文內容僅代表作者看法。市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士谘詢並謹慎決策。

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”