2007 年,鄭州當時最繁華的一座商場——大上海城曾想邀請蜜雪冰城入駐,但又因為蜜雪冰城的奶茶太便宜,擔心拉低商場檔次而最終反悔。如今,這商場閉店率高達 90%。

十五年後,蜜雪冰城在 A 股遞交 IPO 申請時,門店都已經開到了上海陸家嘴。

在蜜雪冰城的 " 農村包圍城市 " 道路上,加盟商居功至偉。截至今年 3 月,蜜雪冰城擁有 21582 家加盟店,而直營店隻有區區 37 家,還是虧損狀態。

而這家真正實現了 PE/VC 們嘴裏最愛喊的 " 萬店連鎖 " 口號的品牌,成長路上卻沒有任何一家機構投資者的身影。

遠洋赴美敲鍾的葉國富老師曾向市場證明,加盟模式的盡頭是零和博弈,名創優品和加盟商隻有一個能掙錢,市值也從上市初期的 600 億元,飛速隕落到隻剩十分之一。

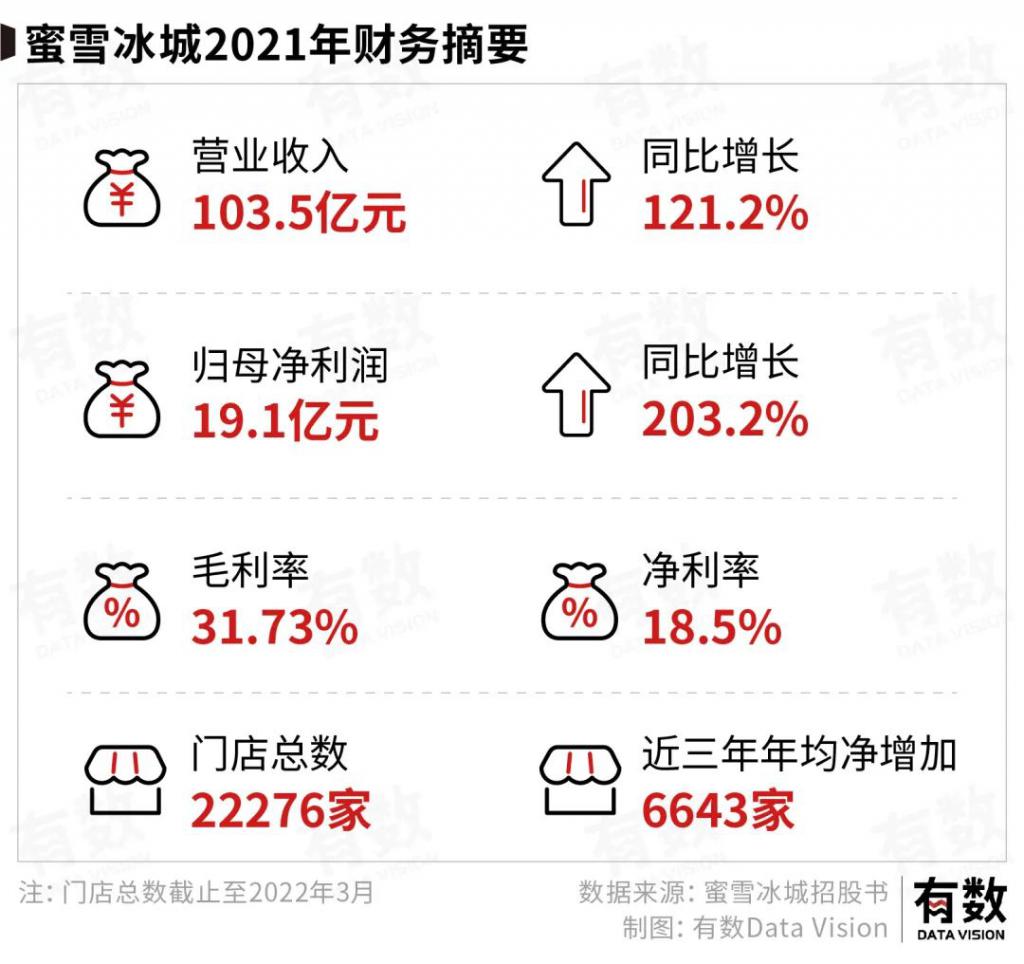

這邊留在大 A 的蜜雪冰城卻活成了例外。一邊是生意的高速增長,2021 年營收破百億,淨利潤增幅高達 203.09%;另一邊是門店的快速擴張,2019-2021 年,平均每年增加 6000 多家店。

同在一條步行街上,賣奶茶的、做鴨脖的、開十元店的,都得排隊問上一句:大家都是做加盟,憑什麽蜜雪冰城能開最多的店,賺最多的錢?

01

加盟鄙視鏈

加盟這門生意,基本可以概括為三種境界。

Level-1:賺個加盟費。典型案例如明星的連鎖火鍋店。陳赫的賢合莊曾經開出 800 家門店,擴張速度快過海底撈。若按媒體披露的 45 萬元加盟費計算 [ 2 ] ,單這一項收入就有 3.6 億。

這類品牌通常也會從門店利潤裏抽成,但最穩定、最核心的收入來源還是加盟費——上遊總部已落袋為安,下遊門店可能還忙著搞裝修、吸甲醛。

總部基本就提供個店名,加盟商們想賺錢?那得靠自己的本事了。

Level-2:規模效應賺差價。處於這一層的玩家們已經開始從供應鏈優勢中賺差價了,典型案例是名創優品,下遊門店越多、銷售規模越大,品牌向上遊的供應商采購時,就越有議價優勢。

這種向上遊統一采購,再加價賣給加盟商的做法,和搞批發無異。

名創優品的極致性價比也是用規模換來的。麵對上遊 600 家供應商,名創優品會開出 " 集中采購大訂單 +15 天超短賬期 " 的籌碼,外加老板阿富親自談判。

這種模式對 SKU 和供應鏈管理要求很高。名創優品有 8000 個 SKU,公司近三成員工都圍著供應鏈打轉;為了避免上遊坐大,還要將每家供應商的貢獻占比壓到 10% 以下。

向上管理經銷商、向下管理門店庫存,也就是一個庫存周轉的遊戲。

Level-3:自產自銷。這一層的玩家們的營運重心放在了產線上,最典型的案例是以巴比食品、楊國福為代表的中央廚房模式。

比如做包子的巴比食品,自建中央廚房,統一采購食材原料,加工成餡料、麵坯和成品包子後銷往加盟店。單餡料一項,就能把包子的原材料成本壓低 14% [ 3 ] 。

相比於上一層級的玩家,這類型的公司最大限度上降低了對上遊供應商的依賴,以便創造更大的價差空間,也就有了更多讓利於加盟商的空間。而對於加盟商來說,則是沒有囤貨壓力,以銷定采。

這是最有可能實現公司和加盟商共同富裕的模式。

蜜雪冰城正是如此,2021 年,蜜雪冰城營收 103.5 億元,其中售賣給加盟商的食材和包材兩項合計貢獻超過 85%。

固體飲料、風味飲料濃漿和果醬等核心食材,大多由蜜雪冰城自產。招股書稱,公司擁有 13 萬平方米全自動化生產車間,其職能製造產業園占地麵積 252 畝,相當於六座鳥巢體育館。

從巴比食品、絕味鴨脖、紫燕食品到蜜雪冰城,這些在 A 股市場成功上市(或正在嚐試)的標的,本質上都是披著餐飲加盟外衣的供應鏈企業,不如按食品加工分到製造業去算了。

但這模式並沒有說起來這麽容易實現:企業不僅前期投入巨大,還要兼顧上遊產能和下遊規模之間的平衡——產能跟不上,就會製約下遊擴張;終端規模不夠,又會導致產線空置乃至虧損。兩者最終都會影響業績增長。

由於食品配送受限於擴張半徑,巴比食品在進軍華南、華南等地區時,就曾尷尬地發現,下遊擴店不順,中央工廠建成了,貨卻賣不出去。而華東地區,又由於產能跟不上,而極大的影響了擴張腳步。

反觀蜜雪冰城,從門店數量來看,2019 年到 2021 年,年均淨增加 6643 家門店,2021 年閉店率僅有 3%,與之相對的是,全國奶茶店能活過一年的占比不足 20%。

從營收來看,2021 年上市、估值 300 億左右的奈雪,營收不過 43 億元,淨虧損更是高達 45 億元,而蜜雪冰城足足百億營收,淨利率還有近 20%。

在新消費們紛紛頂著虧損也要到港股上市,即便上市即破發也無所懼的當下,選擇上 A 股的 " 現製茶飲 " 蜜雪冰城多少有點不合時宜的味道,它到底憑什麽?

02

共同富裕

蜜雪冰城的成功就一個詞:共同富裕。

如上圖所示,蜜雪冰城這套加盟模式的成功是建立在這個有效的正循環之上的,而在這其中,最為關鍵的,則是如何用切實更高的利潤,去吸引更多加盟商開店這一環。

畢竟其它家,基本都是靠 ppt 和樣板店來說服加盟商的。

第一步:足夠低的加盟費。對於任何加盟商來說,想要使用公司品牌開店就得交一筆加盟費那是天經地義,這是一筆沉沒成本,無論後續經營成功與否,加盟費交出去了斷然沒有要回來的道理。

對此,蜜雪冰城僅按城市等級,收取 7000-11000 之間不等的加盟費用。其管理費、培訓費、保證金,也都是業內極低水平。

對加盟商來說,這顯然不是一個需要考慮很久的數字。

前幾天衝上熱搜的,蜜雪冰城加盟費初期投入 37 萬元,實際上其中近 30 萬都是采購製作飲品所需的設備和原材料所帶來的,對於加盟商來說,這才是真正需要猶豫的環節——進了貨能賣出去嗎?

這就是第二步:提供盡可能低價的生產材料。說的俗一點,就是讓加盟商感覺回本非常輕鬆。

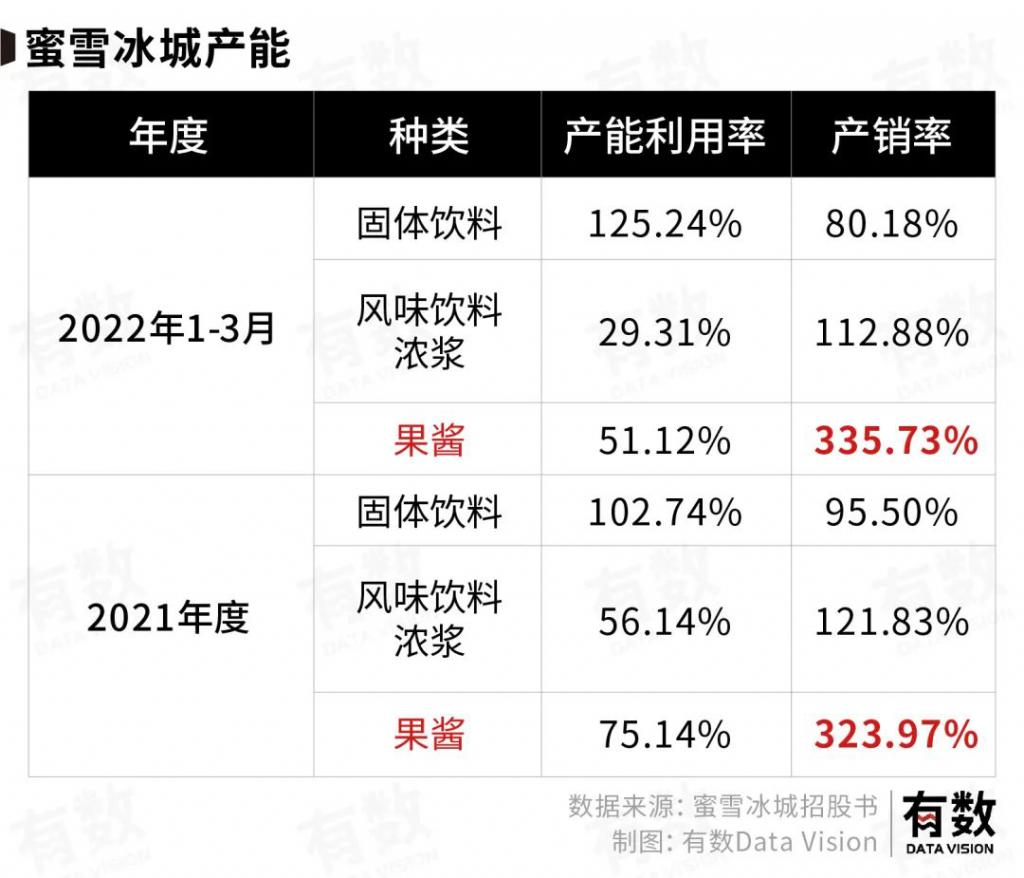

具體來看,則是蜜雪冰城對中上遊的不斷深入。在中遊的食材生產環節,蜜雪冰城營收貢獻最高的三種食材裏,隻有固體飲料全部自主生產。風味飲料濃漿和果醬的產銷率常年大於 100%。

超出的部分越大,對采購的依賴程度就越高,對公司和加盟商來說,利潤空間也就越薄。

為了把供應商的那份差價留給自己賺,蜜雪冰城擴大產能以消化本該外購的部分。反映在數據上,便是上述產銷率的逐年下降。

蜜雪冰城甚至想把上遊原材料的利潤也一並吃掉,其做法是靠近水果原產地建立初加工生產基地。

以檸檬為例,蜜雪冰城在主產區的四川安嶽建立了檸檬供應基地,如今每年采購量占到當地優質檸檬總產量的 30% [ 4 ] 。

要不是種地難度太高,蜜雪冰城恨不得親自下地種檸檬。

蜜雪冰城本次募資的主要目的,也是投入生產類項目的建設(以及倉儲等配套投資),不僅要擴大食材和水果產線,還打算自產植脂末等上遊原材料。

當蜜雪冰城在中上遊吃到更多的肉,就能給加盟商多喝兩口湯,比如,給加盟商低於市麵平均水平的進貨價,又比如,在原材料價格波動時少漲價,甚至不漲價。

即便招股書沒有披露終端門店的經營數據,加盟商們早已用腳投票出結果。2021 年,蜜雪冰城淨增門店 7058 家,閉店率隻有 3% 左右。

當然,蜜雪冰城也不是什麽都要自產。比如包裝材料就完全外部采購,平均毛利率在 30% 以上。杯子的進貨價一毛八,售價三毛錢,含淚賺加盟商四成利潤;吸管八分錢買入,一毛錢賣出,轉手就是 20% 利潤。

2021 年,蜜雪冰城賣出 35 億個杯子和 35 億根吸管。光是這兩種包材,就給公司帶來 13.5 億進賬。

共同富裕確實美好,隻是這套方案又能支撐蜜雪冰城走多遠?

03

下沉之王的上限

蜜雪冰城的上限取決於兩個要素,一是能否開出更多的店,二是能否賣出更多的貨。

開店顯然已經碰觸到了瓶頸——去年瘋狂擴店 7000 餘家的前提,是蜜雪冰城取消了區域保護製度 [ 5 ] 。結果加盟店開得越發密集,在南京的夫子廟景區,方圓八百米內同時有 8 家蜜雪冰城在搶生意。

一些加盟商被迫內卷,搶先一步在同一條街上開起第二家、第三家蜜雪冰城 [ 6 ] 。根據蜜雪冰城透露的加盟政策,如果同一商圈有足夠的流量,就會在當地再開一個加盟名額,原加盟商可優先認購。

這意味著如果原加盟商自己不開,就立刻會有別人來分食利潤。

為了尋找更多點位,蜜雪冰城一邊忙著出海,在越南、印尼等東南亞國家開出 500 多家店;另一邊高調下鄉,自今年 6 月起開放鄉鎮加盟,隨後兩個月在全國範圍內新增 2411 家新店。

論門店數量,蜜雪冰城的增量已經非常有限。茶飲本來就是高飽和競爭的市場,即使是在廣闊的下沉市場,可開發的點位也隻會愈發稀少;而外賣的存在,又讓門店競爭範圍從原來的一條街擴大至三到五公裏內。

因此,蜜雪冰城更應該考慮的問題,是如何(向加盟商)賣更多的貨:

利用 " 奶茶 + 萬物 " 的特性增加SKU

更多的 SKU 就意味著加盟商需要進更多貨,畢竟無論最終呈現出來的飲品是什麽,基底都是奶茶粉和其它配料的組合。

而這些配料就成為了增長空間,比如在 2021 年,蜜雪冰城新增了椰乳、芋圓等銷售品類,並已將其納入產線建設計劃。

擴充奶茶之外的新品類

瑞幸和喜茶奈雪近幾年才開始搞跨界,但早在十多年前,蜜雪冰城就一路從冰淇淋、奶茶一路賣到冰咖啡,售價 1 塊錢,一天賣出 800 多杯,連續暢銷了好幾個夏天 [ 7 ] 。

在擴品類這件事上,蜜雪冰城天然比喜茶奈雪更有優勢,這是截然不同的兩條路:蜜雪冰城走供應鏈路線,賺的是差價,消費者認知在價格不在品類,因而隻要售價還是個位數附近,蜜雪冰城的門店可以賣任何一種產品,無限接近於 " 十元店 " 或是便利店。

而喜茶奈雪走品牌路線,賺的是溢價。蘋果的經驗告訴我們,做溢價最快的方法是專注自家、成為品類第一,因而在消費者認知中,喜茶奈雪是奶茶店,而蜜雪冰城可以廣泛的稱為飲品店。

3.做瓶裝飲料

相較於現製茶飲,瓶裝飲料的天花板更高,供應鏈管理難度更低。奈雪的氣泡水飲料上線已久,是今年半年報裏為數不多的業績亮點。最近,蜜雪冰城的瓶裝水產品 " 雪王愛喝水 " 也傳出在河南市場試賣的消息,售價 1.5-2 元 [ 8 ] 。

" 雪王 " 做飲料,開局就是地獄難度——瓶裝水市場巨頭林立,強大如農夫山泉都要靠水源來換毛利。

但蜜雪冰城的優勢,是兩萬家終端零售點位,和覆蓋全國 22 個是省份的倉儲物流體係。喜茶奈雪尚且要付費進入便利店冰櫃,蜜雪冰城做飲料卻是自帶渠道。對於加盟商而言,隻要價格公道,進貨時順便買幾箱礦泉水並不是什麽難事。

一旦賣瓶裝飲料的生意成立,蜜雪冰城的上限就不再是奶茶店,而是連鎖便利店。

可這都沒能解決蜜雪冰城的根本性難題:瘋狂擴張的門店覆蓋範圍已經開始重疊,勢必會影響到門店銷量,而銷量的下滑又會影響到加盟商的進貨意願和開店意願,增加 SKU 的路數又會受阻。

那麽後續的增長該如何實現?

04

尾聲

翻開蜜雪冰城的招股書,字裏行間盡是一股草根氣息。

蜜雪冰城的 CEO 張紅甫曾在創業日記中感歎,蜜雪冰城從總部、加盟商到員工,無一不是草根。

在被大上海城拒絕後,他也曾想做一個光鮮亮麗的高端品牌,結果並不如意。

草根自有他的生存方式。蜜雪冰城的成長軌跡鮮有資本的痕跡,也沒有燒錢換市場,它絞盡腦汁,最後想出一個用供應鏈換差價,嚐試真正實現共同富裕的笨方法。

資本市場上,多的是更性感的商業模式。港股上市的奈雪,便講述了一個有關 " 中國星巴克 " 的故事,盡管如今市值距離上市首日已跌去七成。當然,這不妨礙早期投資人們數以百倍的收回成本。

我們習慣透過後視鏡做評判,試圖用一家公司此時的成功,證明一個模式完美無缺,順便證偽其他模式。

但現實往往是有人被 " 笨方法 " 打動,創造屬於自己的連鎖帝國,也有人依然相信 " 中國星巴克 ",用每半年更新一份的商業計劃書,計算出一個又一個百倍 PE。

這世界一定隻有非此即彼嗎?在五年前的日記裏,張紅甫的回答是:" 世界是多元的,選擇不分對錯 [ 7 ] 。"