英國央行周三大舉幹預,宣布將“以任何必要的規模”臨時購買英國長期國債,以恢複英國債券市場秩序。

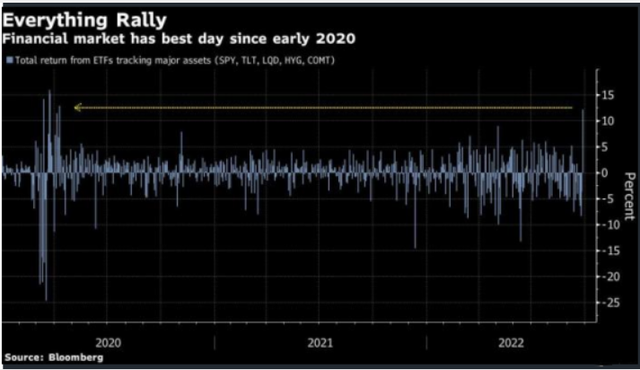

聲明公布後,全球國債市場全線大幅反彈,國債收益率快速走低。不僅債市,全球其他資產也跟隨反彈。道指標普止步六連跌,道指收漲超500點暫離熊市,標普漲2%幅度近兩個月最大,高盛追蹤的一籃子做空規模最大的股票整體上漲4.6%。石油、黃金和銅價格均上漲超過2%,追蹤美股、國債、投資級債券和原材料的ETF的綜合漲幅達到12%,錄得2020年4月以來的最大單日漲幅。

但分析師對這種逆轉的前景憂心忡忡,因為一方麵全球市場再度全麵逆轉,恐怕隻需一個宏觀消息,另一方麵,2022年至今,抄底股債一直被證明是一種徒勞的策略。

再度逆轉隻需一個宏觀消息

分析師指出,英國央行周三能帶動全球市場反彈,是因為市場本身具備了反彈的基礎——極度悲觀、市場超賣和基金倉位極低。但由於如今人人都是宏觀交易員,且跨資產相關性位於多年高位,這種反彈可能轉瞬即逝。

巴克萊的跨資產相關性指標近期已躍升至17年的最高水平。而這種高度相關性使得不論空頭還是多頭,都可能遭遇投資損失。全球資產同步大幅下挫會打擊多頭,而類似周三那樣戲劇性的反彈也會讓空頭,尤其是剛剛開始轉空的投資者遭遇痛苦。

倫敦分析研究公司Quant Insight的分析主管羅伯茨(Huw Roberts)稱,隨著市場波動性指標提高以及市場主要被各頭條新聞主導,任何根據基本麵分析或以往經驗來投資的投資者都越來越難以獲利。

事實上,就在周三稍早,全球市場還哀嚎一片。由於全球債市暴跌,基準10年期英債收益率剛剛創下2011年以來新高,30年期英債收益率更是升至1998年以來的最高水平,10年期美債收益率也自2010年以來首次升破4%。

羅伯茨稱:“目前全球市場的主要驅動力(3.380,-0.06,-1.74%),仍是通貨膨脹和央行為抑製通脹同步收緊貨幣政策。”Piper Sandler&Co.的全球政策研究主管佩裏(Roberto Perli)也稱:“英國央行的救市行為可能暫時緩解了英國、美國和全球其他國債收益率的上行壓力,但從長遠來看,它們仍將繼續受到全球央行積極加息的推動。”

也正因全球市場可能因一個消息瞬間逆轉,眼下對任何交易的押注都尤為困難。比如,在英國央行救市後,英鎊從此前的當日低位跳升了逾3%,這就令像BlueBay資產管理公司這樣大舉做空英鎊的投資者受損。該公司近期剛剛將對英鎊的空頭頭寸加至創紀錄水平。

股債齊跌抄底徒勞

美國銀行的最新調查顯示,由於經濟衰退的擔憂,資產管理公司已將股票敞口削減至創紀錄低位,同時,資管公司的現金持有量則創下曆史新高。摩根士丹利的數據還顯示,用來衡量對衝基金風險偏好的淨杠杆率(多頭頭寸與空頭頭寸之比)上周為38%,僅略高於今年6月時35%的十年來最低點。

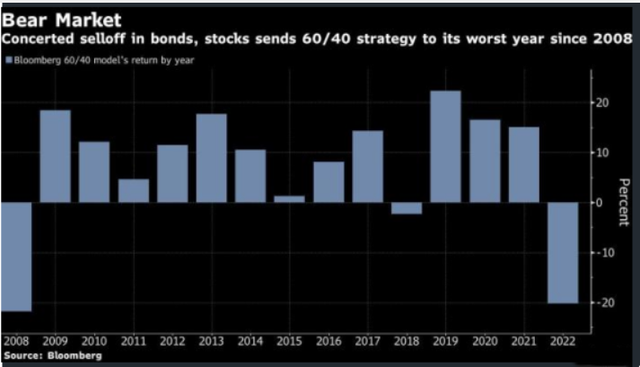

佩珀斯通集團有限公司(Pepperstone Group Ltd.)研究主管韋斯頓(Chris Weston)表示,機構這樣的防禦性倉位也是周三反彈的基礎。但2022年至今,股債的每次反彈都會很快再度受挫,因而逢低買入一直被證明是一種徒勞的策略。彭博追蹤傳統60/40投資策略,即將資產組合的60%投資於股票、40%投資於債券的策略的模型仍下跌了20%,為2008年金融危機以來表現最糟糕的一年。

但就債券來看,即使周三大幅反彈後,追蹤全球投資級政府債券和企業債券的彭博全球總回報指數(Bloomberg Global Aggregate Total Return Index)仍較此前峰值下跌逾20%,在周三前連續8個交易日下跌,創下2016年以來最長連跌紀錄。

東亞銀行聯合投資管理(BEA Union Investment Management Ltd)的投資組合經理Victor Wong稱:“考慮到全球鷹派央行、貨幣波動甚至可以稱為貨幣危機、能源危機等多種因素,我們仍傾向於保持防禦性投資。”

英國央行緊急救市安撫市場,反彈能持續多久?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”