今天上午的市場可謂是 " 風雲突變 "!

4 月 28 日,上證指數早盤震蕩且一度衝高,大市半日成交 5357 億元,昨日同期為 5050 億元。但上午收盤,股市的情緒卻發生了變化,股指皆較高點出現了一定程度的回落。上證指數午盤報 2965.56 點,漲 0.25%;創業板指報 2237.03 點,跌 1.42%;深證成指報 10621.08 點,跌 0.30%;滬深 300 報 3910.07 點,漲 0.37%;科創 50 報 900.04 點,跌 0.71%。

那麽,究竟發生了什麽?這還得從日本央行說起,日本央行聲明表示,如有需要,將毫不猶豫采取行動,將在每個工作日進行固定利率操作,將無限量購買必要數量的日本國債,使其收益率接近於零。日本央行公布利率決議及聲明後,美元兌日元直線拉升至 129.5 上方,日內漲超 1%,刷新 2002 年以來新高。由此,亦帶動人民幣急速走低,離岸人民幣一度殺跌 400 點。

本幣走低也拉低了投資者的風險偏好,外資轉向淨流出,股指因此受壓。不過,在 A 股收盤之後,港股和日本股市皆有所反彈。那麽,日元貶值是否結束,後續影響會有多大?

人民幣急挫

今天上午,臨近股市收盤時分,人民幣突然大跌。離岸人民幣兌美元快速殺跌超 400 點,一舉打破了此前的平衡格局。

近期,人民幣持續貶值,為提升金融機構外匯資金運用能力,人民銀行於 4 月 25 日宣布,自 2022 年 5 月 15 日起下調金融機構外匯存款準備金率 1 個百分點,即外匯存款準備金率由現行的 9% 下調至 8%。據介紹,外匯存款準備金率是指金融機構交存中國人民銀行的外匯存款準備金與其吸收外匯存款的比率。也正因為這一舉措,人民幣在此之前已經穩定下來。不過,今天再度突然殺跌。

人民幣殺跌也引發股市調整,上午股指衝高回落較為明顯。截至上午收盤時,各大股指皆有所回落。個股亦是漲少跌多。

抗疫、農業、食品板塊調整,券商股低迷,東北證券觸及跌停。上證指數午盤漲 0.25%,創業板指跌 1.42%。北向資金淨賣出超 19 億元。

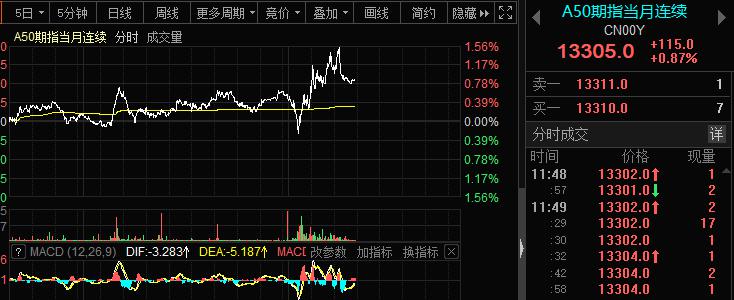

不過,從 A50 的走勢來看,壓力並不是特別大。

此外,從外圍市場的走勢來看,在 A 股午間收盤之後,也皆有反彈。港股、日本股市皆反彈至 1% 以上,美股期指也出現大反彈。

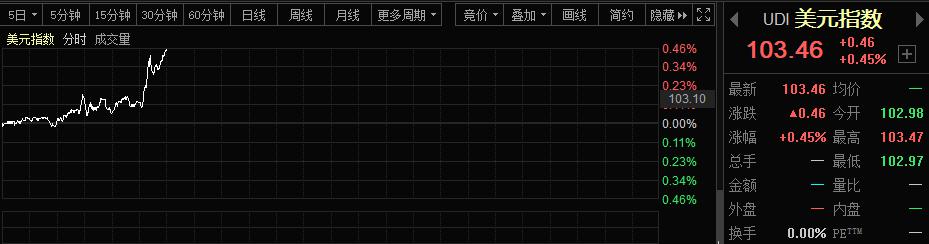

值得一提也令人擔心的是美元走勢,美元指數已經突破 103 高位。

發生了什麽,影響多大?

這一切背後的始作俑者就是日本央行。

4 月 28 日,日本央行發布利率決議,維持基準利率在 -0.10% 不變,維持 10 年期國債收益率目標在 0.0% 附近不變,符合市場預期。日本央行以 8 票讚成、1 票反對通過基準利率決定。日本央行表示,2022 財年 GDP 增速預期為 2.9%,此前為 3.8%,核心通脹預期為 0.9%,此前為 1.1%;預計 2023 財年核心 CPI 為 1.1%,此前預期為 1.1%,GDP 為 1.9%,此前預期為 1.1%;預計 2024 財年 GDP 為 1.1%。如有需要,將毫不猶豫采取行動,物價風險偏向上升;將在每個工作日進行固定利率操作,將無限量購買必要數量的日本國債,使其收益率接近於零。

4 月 28 日,日本央行公布利率決議及聲明後,美元兌日元直線拉升至 129.5 上方,日內漲超 1%,刷新 2002 年以來新高。

可以說,是日本央行的一已之力,把全球匯市攪得風起雲湧。那麽,影響究竟有多大呢?

興業研究魯政委在研報中表示,日元貶值的根本原因在於長端美債收益率反彈,以及日本央行 " 獨樹一幟的 " 持續寬鬆政策。日央行 YCC 框架下,美債和日元形成正反饋,假如日本央行放鬆 10 年期日債的收益率曲線控製,會造成全球債券利率的共振上行,亦對日元施壓。

魯政委認為,美債和日元的正反饋機製是當前日元匯率變動的主導因素,這一機製作用下,美債收益率反彈和日元貶值有望繼續。對於日本央行來說,倘若想要打破日元貶值的局麵,除公開市場投放美元、買入日元以外,更 " 治本 " 的方法在於提高日債收益率的控製區間上限,允許日債收益率上行從而收窄利差,推動資金回流。然而,當前海外央行競相緊縮的背景下,推升日債收益率很容易造成發達經濟體國債利率共振上行,反過來推動日元更大幅度的貶值。

他認為,基於日元疲軟、通脹反彈和幹預彈藥等因素,不排除日本央行在未來擴大長端日債收益率控製區間的可能性,然而這可能加劇 " 利率共振上行 - 美債收益率反彈 - 日元貶值 " 的循環。即使日本央行按兵不動,未來美聯儲縮表可能引發長端美債利率的進一步上行,日元本輪貶值的底部尚未出現。美債階段性休整階段,日元也會出現相應升值調整。

國金證券表示,導致本輪日元 " 避險屬性 " 弱化的原因有:1. 利差收窄,日元套息貨幣定位受衝擊;2. 美聯儲加息,日元匯率波動加劇;3. 衝突本身對日本也有衝擊。2020 年 3 月以來,美日利差大幅收窄。失去低息優勢後,套息交易不再依賴日元。2012-15 年也曾出現類似情形,彼時,VIX 與日元相關性走弱。美聯儲加息與衝突本身對日元 " 波動 " 的影響也弱化了日元的 " 避險屬性 "。

魯政委還認為,日元貶值是本輪人民幣匯率修複高估的 " 導火索 " 之一,需要關注亞洲貨幣共振。