1

2022 第一次集中土拍正在不斷進行,就在昨天,市場傳出非常積極的信號。

4 月 25 日,也就是昨天,杭州第一次集中土拍,成績非常驚喜。

60 宗地塊、總麵積 3849 畝、總建築麵積 580.7 萬方、起拍價 797.58 億元,涉及錢江新城二期、望江新城、奧體博覽中心、未來科技城、北部新城、申花、牛田等熱門板塊。

結果一個上午的時間,所有地塊,除了一塊流拍,全部被拿下。

這 59 塊已售地塊之中,有 23 宗地塊直接進入線下報價和搖號環節,36 宗地塊敲定買家。

這 36 宗沒有進入線下的確定地塊中,有 25 宗是 0 溢價成交。

總體來說,此次杭州土拍有三個關鍵數據:

1、60 宗地塊,隻有 1 塊流拍;

2、59 塊已售地中,隻有 25 塊是 0 溢價;

3、59 塊已售地塊中,高達 23 塊地直接進入線下。

這個數據,應該是去年第三季度以來,最好的土拍數據。

一個更加積極的信號是,這一次杭州土拍,進場的開發商第一次逆轉,搏殺最凶的參拍主體反而以民企為主。

截止到下午三點,也就是寫稿子的時候,已經確定買家的地塊中,濱江一家就拿下了 10 宗宅地。

在濱江之外,西房、華元、長住等也都很積極進場參與。

杭州土拍,是在樓市繼續下行,市場情緒不斷低沉時期,最具善意和正能量的一個信號。

是全國一片綠中的,一展最鮮豔的紅旗。

2

但是,從全國情況來看,並不是每個城市都像杭州這樣樂觀。

4 月 12 日,長沙首批次集中供應 22 宗住宅用地,最終 19 宗底價成交,2 宗觸頂進入搖號出讓階段,1 宗溢價成交。

但複盤長沙下場的參拍主體,主要是央企和地方國企為主。

4 月 19 日,寧波完成了今年的第一批次集中供地。33 宗全部成交,其中溢價成交 8 宗,有 5 宗拍至觸頂價進入搖號階段。

複盤寧波參拍主體,和兄弟城市杭州截然不同的是,基本全是國資托底。

4 月 22 日,南京第一批次集中供地落幕。本次共出讓 19 宗涉宅用地,成交 13 宗,流拍 6 宗。其中底價成交 7 宗,地價觸頂 3 宗。

南京成為最大流拍城市,主要原因是,和長沙、寧波不同,南京不再國資托底,而是取消了配建租賃住房的讓利舉措。但結果依然不容樂觀。

總結起來,已經完成的重點城市土拍中,有以下這些特點:

1、冷熱分化越來越嚴重。

杭州、南京、長沙、寧波都是如此。

長沙和寧波的冷門地塊,因為有地方國資托底,所以尚能低價成交。

但是,南京取消國資托底之後,就產生了高達 1/3 的流拍率。

開發商普遍放棄了賭新城、賭概念版塊的拿地心態,寧願在熱門板塊的熱門地塊中,任憑高溢價、利潤被無限壓縮,也要盡力將土地吃下。

但就是不願意在現在價值不高,但具備未來價值的地塊上賭一把。

我一直強調,樓市投資的邏輯要緊盯開發商拿地趨勢,他們才是最大的逐利者。

開發商在全力回歸主城,購房趨勢也必須如此。

而那些在市場上行期買了遠郊賭將來能暴擊的買家,基本都已經被套死。成為樓市風險轉移鏈條上最後的接盤主體。

2、依然在延續國企、民企分化的趨勢。

國企依然在做最後的托底者。這說明雖然已經喊了將近半年的金融業要給民企鬆綁,但整體的房企形勢並沒有得到根本性的改變。

情況依然在維持,或者說惡化。

現在的樓市,堪稱進入到預期性惡性下行階段。

在經濟學上,有一句很著名的話是,對下行預期的恐懼,比下行本身更為恐怖。

因為預期會成倍放大情緒,從而造成極端型的恐懼性選擇,直接打破原有的均衡。

疫情之下的恐懼型搶菜是如此。

房地產也是如此。

正是金融機構情緒疊加,自我放大了民企危機情緒,從而造成民企更近一步的斷崖式錢慌。

這種情緒,甚至破壞了原有的均衡,使得行業整體走向失衡狀態。

在這種加速失衡狀態下出現的批量爛尾樓,又刺激的民間情緒,最終造成需求端繼續萎縮。

而金融端和需求端的雙向萎縮,又進一步壓榨了民企的現狀,造成更多的違約和爛尾。

最終造成整個行業的螺旋下行。

3

土拍是一個很關鍵的信號。

本次重點城市土拍正在陸續進行,但目前來看,杭州隻是個例,更多的城市則是像長沙、南京、寧波一樣。

但從整體的經濟形勢來說,是一個非常關鍵的時刻。

一季度數據公布之後,消費在持續不振。

出口在三月份,受到到歐戰的影響,也急速下行。

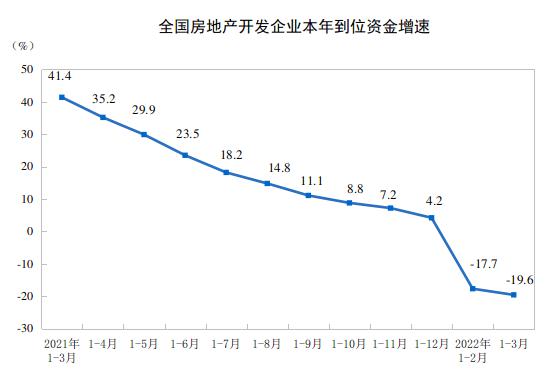

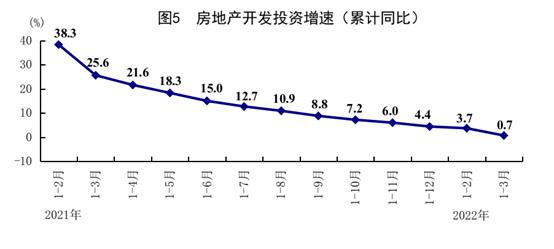

三駕馬車中,隻剩下國內投資一條路徑可行。但是作為重要參數的房地產投資卻在一路下滑。

所以,一季度數據出台之後,決策層關於樓市的積極信號接踵而出。

4 月 19 日央行定調房地產為實體經濟,標誌態度轉變和政策轉向。

4 月 22 日央行行長博鼇亞洲論壇再次強調加大對實體經濟的支持力度。

4 月 22 日銀保監會召開專題會議,安排部署支持改善和剛性佳房需求。

4 月 24 日住建部召開專題會議,研究采取更大力度的政策舉措。

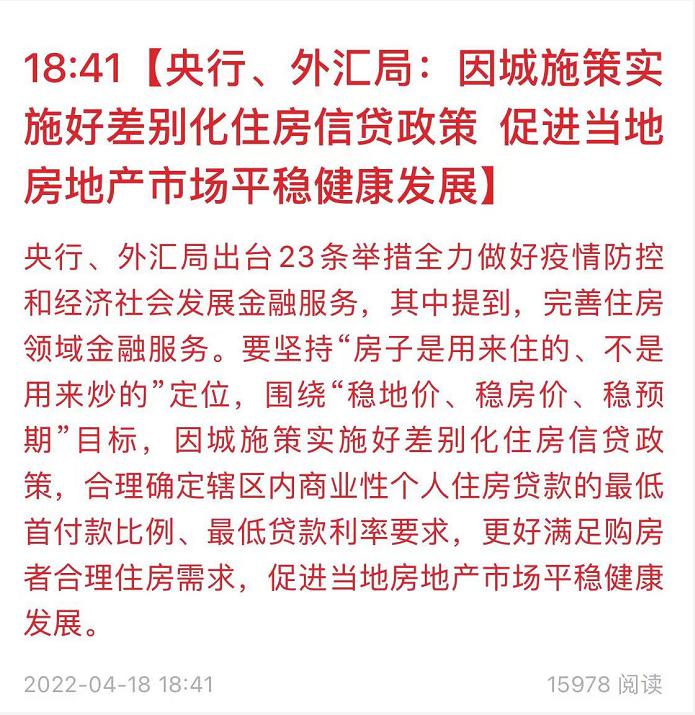

之前的 23 條金融救市,更是直接點名首付和利率。很多人預測,20% 首付和打折利率即將重出江湖。

這一刻,需求端的政策力度已經夠寬鬆,反而開發端,除了兼並不計入三道紅線之外,並沒有實質性的信號出台。

眼下,在房企身上的緊箍咒依然是三道紅線和貸款集中度。

大概率,三道紅線將成為下一步的政策放鬆目標。

這一切都是 5.5 的 GDP 增長目標中很重要的組成部分。

疫情和歐戰的影響在持續擴大,投資和政府性消費拉動增長,終將成為今年的經濟主旋律。

樓市又要支棱起來了!

先支棱起來,經濟扭轉了再接著打壓也不遲!