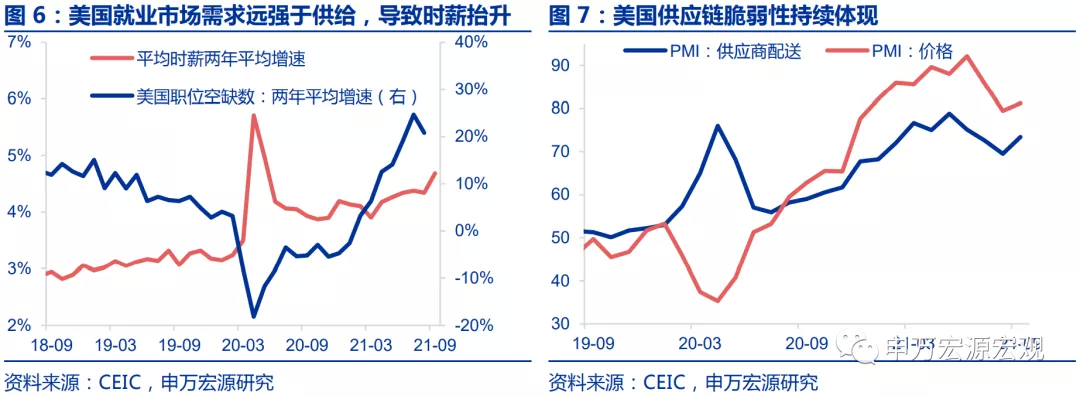

薪資增速畸高導致9月美國零售超預期走強。9月美國零售兩年平均增速9.8%,較上月上升0.7個百分點。在補貼已於9月退出後,美零售卻依然走強,我們認為這更多源於美國9月時薪增速的逆勢(非農新增就業緩慢)走強,反映前期過度財政補貼導致美國薪資機製扭曲,雇主被迫提高薪資,從而居民收入下滑慢於預期。零售結構中,商品消費,特別是耐用品消費兩年平均增速升至9.4%,但餐飲服務增速卻小幅下滑,滯後反映了此輪疫情對服務消費的抑製效果,使得商品替代服務效應再次出現,但這點可持續性不強,後續隨著美國國內疫情持續緩和,服務消費仍將強於商品。

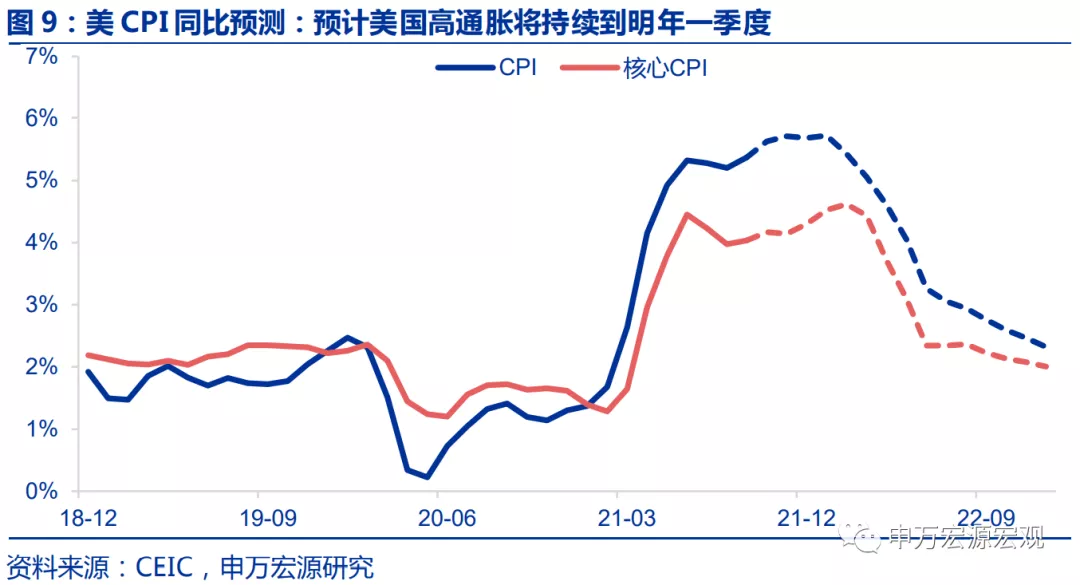

食品+房租價格推動9月美CPI超預期。9月美CPI(季調)同比5.4%,較上月提升0.2個百分點,超市場預期,而核心CPI(季調)同比4.0%,較上月持平。1)食品價格飆升、油價持續偏高推動整體CPI同比向上。2)供給端和需求端共振,核心商品通脹下行低於預期。3)房租分項強勢推升核心服務價格。按照當前房價持續飆升的態勢,後續這占比30%的房租分項有望持續對美國CPI形成支撐。

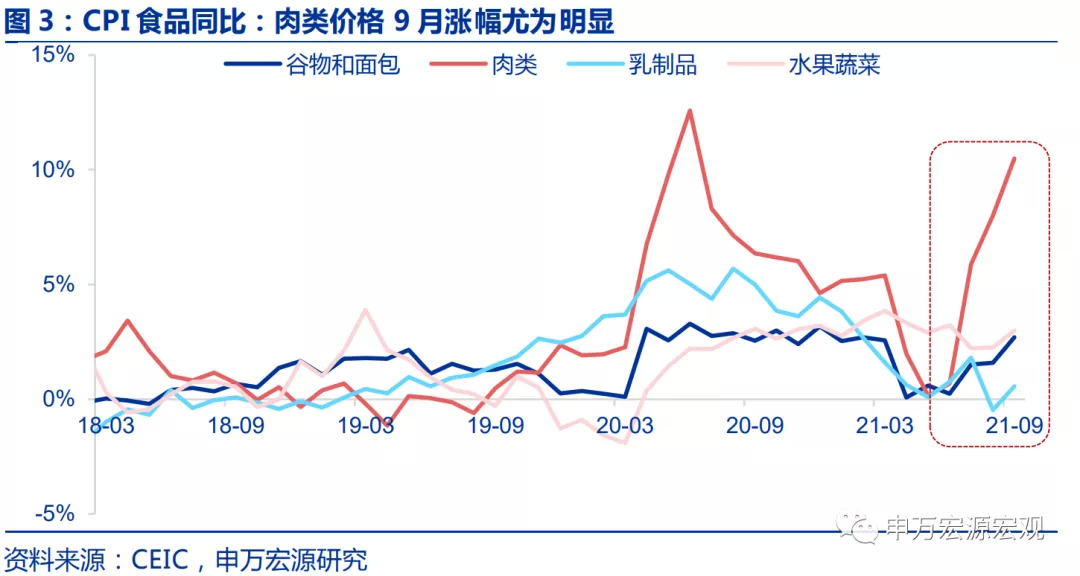

旱災疊加供應鏈瓶頸,美國食品價格可能持續偏高。拆分CPI食品我們就會發現,近幾個月推動食品價格逐步提升的動力更集中於肉類,而疫情以來的兩年間,美國本土均發生了嚴重旱災,導致肉類供給大幅下滑,疊加招工難、運輸緩慢、飼料價格上升等因素,均指向美國肉價飆升,這也是為什麽近期會出現美國肯德基“無雞可炸”的奇觀。那麽往後來看,根據美國農業部預測,美國肉類生產在隨後幾個季度仍將較為緩慢,而肉價漲勢可能要持續到22年第二季度,進而持續推動通脹。

鮑威爾“通脹暫時論”土崩瓦解,加息預期愈加提前。近期美國高通(130.2,1.54,1.20%)脹已逐漸從和疫情直接相關的耐用品、機票逐步擴散至食品、房租等,從而美高通脹已初步具備廣泛性,而鮑威爾“通脹暫時論”實際上已經土崩瓦解。而在近期公布的9月FOMC會議紀要中,美聯儲主要通過用工短缺和供應鏈瓶頸兩點分析,也印證通脹持續性超出預期。

Taper時間線明確,市場加息預期持續發酵。紀要明確指出縮減購債節奏為每月100億美元國債以及50億美元MBS,並提到將在11月中旬或12月中旬開始Taper,在22年中正式結束Taper操作。而市場對於加息預期也持續升溫,當前市場對22年9月會議宣布加息的預期已經強過不加息預期,這就意味著在Taper結束不到半年的時間內就要開始加息。

預計美國通脹明年一季度後開始回落。我們認為,在明年一季度後,CPI同比將由於今年基數原因而迅速回落,但若供應鏈瓶頸在全球持續,則可能明年年末通脹水平仍然處於高於2%的水平,近期出現的商品通脹下滑放緩、食品價格飆升的情況並沒有改變美通脹下行的大趨勢。

全球宏觀數據

本周高頻數據:美國CPI同比超預期疫情:全球新增確診持續趨緩。供給:歐盟8月工業生產環比下滑;通脹和大宗商品:美國9月CPI同比超預期。房地產:美15、30年期抵押貸款利率小幅下行;貨幣政策和匯率:美元指數、金價上行。全球宏觀日曆:關注美國工業生產以下為正文

周觀點:美9月零售超預期走強,鮑威爾“通脹暫時論”土崩瓦解

1.薪資增速畸高導致9月美國零售超預期走強

薪資增速畸高導致9月美國零售超預期走強。9月美國零售兩年平均增速9.8%,較上月上升0.7個百分點。在補貼已於9月退出後,美零售卻依然走強,我們認為這更多源於美國9月時薪增速的逆勢(非農新增就業緩慢)走強,反映前期過度財政補貼導致美國薪資機製扭曲,雇主被迫提高薪資,從而居民收入下滑慢於預期。零售結構中,商品消費,特別是耐用品消費兩年平均增速升至9.4%,但餐飲服務增速卻小幅下滑,滯後反映了此輪疫情對服務消費的抑製效果,使得商品替代服務效應再次出現,但這點可持續性不強,後續隨著美國國內疫情持續緩和,服務消費仍將強於商品。

2.食品+房租價格推動9月美CPI超預期

大幅上漲的食品+房租價格,疊加9月走強的零售,使得9月美國CPI強於預期。9月美CPI(季調)同比5.4%,較上月提升0.2個百分點,超市場預期。核心CPI同比4.0%,持平上月。

1)食品價格飆升、油價持續偏高推動整體CPI同比向上。首先,整體CPI同比抬升的一大原因便是前期一度較為穩定的食品價格飆升(9月同比:4.6%),而石油價格今年持續偏高,也對整體CPI形成支撐。

2)供給端和需求端共振,核心商品通脹下行低於預期。在前期推升美國耐用品通脹的主因——財政補貼已在9月退出的情況下,核心商品環比的確在9月繼續下行至0.2%,但下行幅度卻有所放緩。從需求端看,這主要源於9月零售走強所反映的居民需求強於預期。從供給端來看,9月製造業新增就業趨緩,疊加9月美ISM製造業PMI生產指數的下行,均指向美國生產端的恢複並未受到補貼退坡提振,從而供給端和需求端共振,導致核心商品通脹下行低於預期。

3)房租分項強勢推升核心服務價格。相對於核心商品下行的趨緩,核心服務在9月環比大幅反彈,推動核心CPI環比提升。其中主要住宅租金9月環比達到0.5%,為近20年來新高,自有住宅環比0.4%,也較上月進一步提升,而按照當前房價持續飆升的態勢,後續占比30%的房租分項有望持續對美國CPI形成支撐。

3.旱災疊加供應鏈瓶頸,美國食品價格可能持續偏高

旱災疊加供應鏈瓶頸,美國食品價格可能持續偏高。拆分CPI食品我們就會發現,近幾個月推動食品價格提升的動力更集中於肉類,而疫情以來的兩年間,美國本土均發生了嚴重旱災,導致肉類供給大幅下滑,疊加招工難、運輸緩慢、飼料價格上升等因素,均指向美國肉價飆升,這也是為什麽近期會出現美國肯德基“無雞可炸”的奇觀。那麽往後來看,根據美國農業部預測,美國肉類生產在隨後幾個季度仍將較為緩慢,而肉價漲勢可能要持續到22年第二季度,進而持續推動通脹。

4.鮑威爾“通脹暫時論”土崩瓦解,加息預期愈加提前

近期美國高通脹已逐漸從和疫情直接相關的耐用品、機票逐步擴散至食品、房租等,從而美高通脹已初步具備廣泛性,而鮑威爾“通脹暫時論”實際上已經土崩瓦解。

而在近期公布的9月FOMC會議紀要中,美聯儲主要通過用工短缺和供應鏈瓶頸兩點分析,也印證通脹持續性超出預期。1)用工短缺方麵,紀要中提到雇主被迫提高工資以留住工人,這一點和9月就業數據中的時薪增速抬升一致;2)紀要提到,供應鏈瓶頸不但對製造業造成影響,也對零售業、建築業(原材料短缺)造成影響,從而側證通脹廣泛性。紀要中預測供應鏈瓶頸可能持續到明年,甚至明年之後,從而供應瓶頸對於美國生產端的阻滯可能持續;3)此外,紀要中也關注房價對於通脹中房租分項的滯後傳導,這一點在此次9月CPI結構中已經得到驗證。

Taper時間線明確,市場加息預期持續發酵。紀要明確指出縮減購債節奏為每月100億美元國債以及50億美元MBS,並提到將在11月中旬或12月中旬開始Taper,在22年中正式結束Taper操作。當前市場對22年9月會議公布加息的預期已經強過不加息預期,這就意味著在Taper結束不到半年的時間內就要開始加息。

5.預計美國通脹明年一季度後開始回落

我們認為,在明年一季度後,CPI同比將由於今年基數原因而迅速回落,但若供應鏈瓶頸在全球持續,則可能明年年末通脹水平仍然處於高於2%的水平,近期出現的商品通脹下滑放緩、食品價格飆升的情況並沒有改變美通脹下行的大趨勢。

1)核心通脹方麵,在疫情改善、補貼結束的大背景下,商品通脹降溫而服務通脹上行的趨勢並未改變,而根據商品通脹波動遠較服務通脹大的特點,核心通脹大趨勢仍然向下。而美國居民工資增速畸高的情況,我們認為可持續性有待觀察。從長期來看,漲工資是不可能填補財政補貼退坡的影響的,從而美國居民就業意願仍會逐步恢複,進而使得工資飆漲不可持續,並使得商品消費、通脹回落。

2)整體通脹角度,雖然美食品價格將推升通脹,但仍需關注到伴隨原油逐步增產,原油供給壓力將逐步緩解,加之全球服務消費恢複強度持續低於市場樂觀預期,預計油價中期將逐步回落,進而對衝食品價格上漲壓力。根據我們核心通脹下行的判斷,美整體CPI通脹的趨勢可能也是向下的,但短期內可能受油價和食品價格擾動。

全球宏觀數據:美國CPI同比超預期

全球宏觀日曆:關注美國工業生產

美9月零售超預期走強,鮑威爾“通脹暫時論”土崩瓦解

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy