2020年,一場突如其來的新冠肺炎疫情,給實體餐飲行業帶來始料未及的衝擊。

而火鍋巨頭海底撈的股價卻是另一番光景。疫情期間海底撈股價從2020年3月19日的27.45港元/股連翻幾番,待到2021年的2月16日,其股價達到了85.80港元/股的曆史最高點,市值超過4500億港元。

隨著海底撈的股價創下新高,創始人張勇夫婦也迎來高光時刻。

資料圖 來源:IC photo

2021年3月2日,胡潤研究院發布了《2021胡潤全球富豪榜》,榜單顯示,海底撈創始人張勇夫婦在過去的一年裏財富激增138%,以2450億元人民幣的身價躍居全球第38位,排名超越李嘉誠、許家印、劉強東夫婦等一眾超級富豪。

然而高光短暫,之後海底撈股價“跌跌不休”,最低觸及26.10港元/股;而截至2021年10月4月,海底撈收盤價為28.35港元/股,市值蒸發已近3000億港元,目前總市值為1547.63億港元。張勇夫婦也失去了新加坡首富的寶座。

短短的半年多時間,海底撈的股價怎麽就受到如此重創?紅星資本局將主要通過海底撈的門店層麵、消費者層麵以及新業務層麵三個維度展開具體分析。

(一)門店層麵:

判斷失誤,疫情期間“抄底”

目前海底撈的收入主要來自餐廳收入,餐廳收入=單店收入*門店數量;單店收入=翻台率*客單價*客座數。

回顧2016~2019年海底撈的財務數據,海底撈營業收入從78.25億元增長至266.19億元,年複合增長率達50.4%;業績呈現高速增長狀態,而收入的增加主要是因為門店的持續擴張和同店數據的持續提升(包括翻台率水平、客單價等)驅動。

在2020年疫情的大背景下,海底撈高管層判斷疫情持續性較短,又有前些年亮眼的財務數據做支撐,便認為可在短期內“抄底”,進一步穩固市場份額,隨即展開逆勢擴張的戰略。

2020年海底撈新增門店數達544家,平均每天新增1.5家海底撈門店,創曆史新高。截至2020年底,海底撈全球門店總數達到1298家,而截至2021年上半年,海底撈門店數量已達到1597家。

來源:公司財報、紅星資本局

然而海底撈的逆勢擴張,卻讓其門店翻台率變得沒那麽好看了。

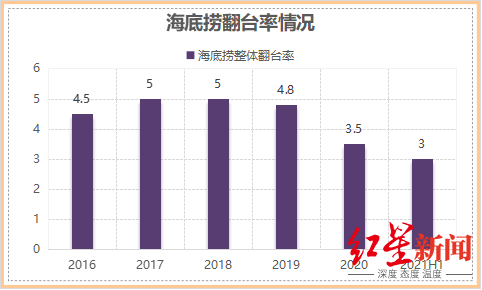

一直以來,海底撈都保持著行業內較高翻台率,高翻台率不僅能給海底撈帶來更多收入,也意味著海底撈受市場歡迎的程度,進而反映出企業的市場想象空間。

2019年,海底撈的翻台率為4.8,屬於行業內較高水平,同時期的呷哺呷哺翻台率僅為2.6。然而在盲目擴店後,2020年海底撈的翻台率跌至3.5;2021上半年持續下跌至3,其中2021年新開餐廳翻台率僅為2.3。

來源:公司財報、紅星資本局

據國信證券所測算,若海底撈翻台率跌破3次/天,也就意味著海底撈單店正處於虧損或者微利狀態;而據公司財報顯示,海底撈2021年上半年銷售淨利率為0.48%。這家火鍋巨頭,業績岌岌可危。

2021年6月,張勇在股東大會上直言:“2020年6月份,我判斷疫情在9月份就結束,但是直到今天為止,我們中國台灣地區,新加坡的店還受疫情影響開不了。我對趨勢的判斷錯了,去年6月我進一步做出擴店的計劃,現在看確實是盲目自信。”

按照創始人張勇的說法,疫情的持續反複有關確實是翻台率驟降一大原因,如2021年6月,變異病毒德爾塔襲擊廣州,海底撈在廣州的當月翻台率從3.1直接跌至1.2。

另一方麵,新門店選址尤為重要。短時間內擴店使海底撈門店密度快速變大,新店的分流效應也會拉低現有門店的翻台率。也就是說,對於海底撈而言,特定區域的蛋糕是有限的,盲目擴店使得海底撈失去了對市場蛋糕的判斷力。

(二)用戶層麵:

變貴了or不好吃了?

翻台率上不去,還有一種辦法同樣可以提高海底撈的餐廳收入,那就是漲價。

2020年4月份,一位北京的食客在微博曬出海底撈賬單:“半份血旺從16元漲到23元,半份土豆片13元,算下來一片土豆1.5元;自助調料10塊錢一位;米飯7塊錢一碗”;另一位網友的賬單也顯示,整份酥肉從去年7月的26元漲價到44元。消息一出,海底撈漲價事件便迅速被網友罵上熱搜,不少網友直呼“太貴了,吃不起。”

新浪財經在4月7日發起過一個關於消費者是否會選擇漲價後的海底撈,參與人數共有3.2萬人,將近78%的消費者表示不會,僅有2300多人表示還會去消費。

隨後海底撈官方在2020年4月10日發布致歉信,稱漲價是管理層的錯誤決定,並從當日起所有門店價格恢複至2020年1月26日門店停業前的標準。

但在2020年年底,又有多家媒體曝出海底撈再次“偷偷漲價”,有網友表示在海底撈鄭州公園茂店就餐時發現,相比9月份,部分菜品價格有所上漲:澳洲肥牛從78元漲價到84元,鮮切牛肉從72元到78元;海底撈廈門集美萬達店,雪花豬肉片、現炸酥肉各漲2元,飲料和自選調料也分別上漲1元至4.5元、5.5元等等。

海底撈真的在悄悄漲價嗎?

據公司財報,海底撈2020年的人均消費金額提高到了110元,同比增長幅度4.8%,相比之下,2019年增長幅度為4%,2018年3.1%。也就是說,海底撈的確存在逐年漲價,而2020年在疫情影響下,其漲價幅度較高。

來源:公司財報、紅星資本局

到了今年上半年,海底撈的客單價似乎“漲不上去了”,上半年平均客單價為107元,去年同期則為112元,出現不升反降。

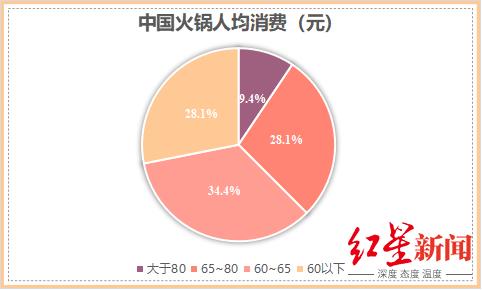

但目前海底撈的人均消費依然屬於行業較高水平,根據中商產業研究院發布的《2018-2023年中國火鍋行業市場前景及投資機會研究報告》顯示,中國火鍋人均消費價格為64.8元,34.4%的火鍋消費集中在60-65元這一大眾市場,而人均消費在80元以上的高端火鍋消費者僅為9.4%。

來源:中商產業研究院、紅星資本局

可見大部分火鍋愛好者,依然是價格敏感型用戶,海底撈“提價”,一方麵會降低部分消費者的複購率,另一方麵海底撈處於不斷拓店狀態,下沉市場用戶對高價位的接受度也可能不及預期。

同時,對於海底撈來說,優質的服務體係也一度成為其核心競爭力。但隨著國內餐飲全行業服務水平普遍提升,海底撈的優勢會弱化。

在服務優勢被漸漸磨平後,消費者判斷維度恐怕又將回到味道本身。有消費者提問:海底撈服務好,但是味道一般,是怎麽考慮的?

對此,創始人張勇在今年6月親自回應此問題,“張勇回應海底撈不好吃”的話題也隨即衝上微博熱搜。

創始人張勇回應稱:“餐飲業和火箭上天是有差異的,火箭上天有標準,餐飲沒有標準。隻不過是有些企業強調口味的宣傳,我們不重視而已。”

海底撈的味道到底好不好,可能千人千麵。但在關於海底撈好吃與否的相關話題下,有媒體做了一份調查問卷,在超過三萬吃過海底撈的消費者中,認為海底撈“挺好吃的”不及半數。

(三)副業方麵:

實際營收有限

海底撈近年來也開始不斷嚐試做副業,通過多品牌、多業態策略以尋找第二增長曲線。這也是頭部餐飲企業的普遍做法,比如上市公司九毛九,公司主品牌為九毛九西北菜,早在1995年便成立開店,後來九毛九公司又開始嚐試跨界賣酸菜魚,受到不少年輕消費群體認可,其“太二酸菜魚”目前也成為公司的主要營收來源。

但嚐試做新品牌,同樣是一個費時費力,不確定性高的選擇。

目前海底撈的餐廳副業已經涉及到麵食、蓋飯、米線、土豆粉、水餃等諸多快餐品類。但這些副業帶來的實際營收卻相當有限,根據公司財報顯示,截至2021H1季度,海底撈其他餐廳營收僅占總營收的0.5%。

來源:公司財報、紅星資本局

而就在今年10月初,有多家媒體報道海底撈在鄭州開的土豆粉店——喬喬的粉已經倒閉,隻開了不到10個月。在大眾點評的相關頁麵上,其營業狀態也被標注為:暫停營業。麵對匆忙離場的“喬喬的粉”,不禁讓人對海底撈能不能做好副業產生質疑。

來源:大眾點評

2021年,資本對於粉麵類產品產生了前所未有的興趣,新式蘭州拉麵率先開啟了這波融資浪潮,緊接著遇見小麵、五爺拌麵、和府撈麵的融資額和估值屢創新高。

海底撈做副業,可以依托自身較為完善的供應鏈,但同時又導致海底撈副業食材普通、工藝簡單、新品研發緩慢等弊病。因此,麵對行業內一大波有備而來的競爭對手,海底撈副業很難擁有能打的核心競爭力。

創始人張勇不久前針對副品牌表態:“我有很大的野心,我從24歲創辦海底撈到現在,我的心還沒死,我還想折騰。開個麵館嚐試,投資20-30萬,失敗了又怎麽樣呢?”殊不知,海底撈主業出現重大決策失誤,副業又遭遇挫折,這正在一定程度上不斷消磨著投資人的信心。

小結:

2020年至今,海底撈經曆了“大起大落”。如今的海底撈,已陷入拓店難、漲價難、副業難的尷尬境地。

“跌落神壇”的海底撈應該如何突圍,這或許是擺在海底撈高管麵前的一道關鍵考題。

市值蒸發3000億!海底撈,入海底?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy