在國內幾億股民眼裏,A股、美股與港股,兩大勢力加上態度飄忽不定跟隨者,共同組成了一個波詭雲翳的資本江湖。

其中,A股與美股一邊是十年不漲兩茫茫,一邊是漲勢凶猛停不下來,然而它們的走勢又時而協同而撕裂,令人難以捉磨。其實稍微在股市裏混過幾年的股民,都會深刻了解美股走勢對A股港股的實際影響到底有多大。

做投資,第一是要保本,最怕的是出現黑天鵝。

曆史性規模的超級放水,造就了美股曆史性的長周期上漲奇跡。但有時候成也風雲敗也風雲,在美國宏觀貨幣政策疊加政府債務危機再次麵臨重大考驗的當下,我們真有必要來認真思考一下這一次美股到底能不能扛得住的問題了,因為它一定程度上關係著A港股接下來的漲跌命途。

這個答題很難,除了賭運氣去猜,或者可以從當前三個關鍵問題去思考:一是美國的債務危機究竟多大影響?二是支撐其金融市場的經濟麵預期如何?三是美股現在到底貴不貴?

今天就和大家來探討一下這三大問題,如果認識不對打臉,敬請包涵。

1 該不該擔憂美國債務危機?

美國債務上限問題是近一個月來被資本市場討論最高的話題點之一,很多人到現在其實都還在反複不定的新進展上迷失了方向,導致市場也因此陷入反複的波動調整。

到現在,美國的債務上限危機問題已經處於最關鍵時期,10月18日是美國國會投票處理債務上限問題的最後截止時間,也就剩下兩周的時間,可謂轉眼即逝。

在昨天,拜登公開發表講話公開承認無法保證在最後期限提高債務上限,同時不忘抨擊共和黨反對提高債務上限的行為“虛偽、危險而且可恥”。但共和黨似乎還絲毫沒有就此做出妥協。

在此之前,已經有很多政要大咖表示過對債務危機的擔憂,上兩周聯儲鮑威爾也不得不表態呼籲國會必須就提升債務上限問題上停止爭議盡早達成一致,否則美國真的會出現債務危機。

對自己職權範圍之外的政策發表評論從來不是鮑威爾的風格,這種罕見的表態反而說明了美國債務危機的嚴重性和緊迫性。

確實,一直靠發債度日的美國政府乃至美國經濟都經不起停止發債續命的龐氏玩法。現在美國政府債務最大的支出包括公務員工資、基建及公用事業、社保福利、醫療補助、教育等關鍵領域,一旦美國國債違約,很多領域將無法正常開展。更重要的,是之前特朗普及拜登政府許下的天量經濟援助計劃將無以為繼,尤其拜登的3.5萬億美元刺激計劃也成為泡影。

按照穆迪的分析,這種情況下,“美國經濟的複蘇將陷入短路,將有600萬就業機會灰飛煙滅,失業率將再度回升到接近9%”,這種局麵無疑將是災難性的。

但從客觀來講,這可能性還是很小的。

在美國曆史上也有多次這樣的危機,但從來都是有驚無險趟過去了。這一次雖然同時夾這很多重大事件,但隻要投個票就能解決的問題,別看共和黨現在還在玩火,但到最後肯定會做出讓步。

畢竟靠鑄幣稅收割全球的生意,信用是最珍貴的資產,誰也不敢背上毀信用的鍋。

共和黨可能更多是想借此為機會與民主黨就一些方麵討價還價,壓榨多一點利益出來。畢竟之前特朗普政府的很多法案,民和黨也是有從中作梗的前科,這種敵對來回,老俗套了。

所以,這一次的美國債務危機,大概率最終隻是一場結局已定的生死時速。

但畢竟是負麵大事件,並且如果真的出現黑天鵝,影響衝擊是巨大的。

而股市從來都是炒預期,市場原本對美股的預期就是在天量貨幣及財政刺激下的繼續高歌猛進,這也是美股疫情以來不斷創新高的底層邏輯。如今這些預期的東西突然變得有點飄忽,市場必然有對之前的暴漲進行劇烈修正。

這也是為什麽債務危機自上月成為重要關注點以來美股三大指數持續遭重挫的內在原因。

所以擔心美債危機是必然的,雖然這個危機大概率不會變成現實。

2 美國經濟複蘇預期有多強?

誠然,起碼近兩期的美國政府在對重振美國經濟方麵做出了很多大動作,尤其是貨幣政策的刺激。

所以這些年美國經濟的根本趨勢是,得益於超級放水以及各種重大經濟刺激計劃扶持下,美國的宏觀經濟是在確定性地複蘇。

這可以從今年幾個月的宏觀數據看得出,一些領域比如製造業、高端產業的景氣度超出很多人預期。

美國JOLTs職位空缺指標也在不斷急速提升,創出了近10年來最高且最快的記錄。

美國JOLTS職位空缺指標,調查樣本包括來自美國50個州和哥倫比亞地區的大約1.6萬家美國企業,代表美國經濟中的零售業、工業、建築、采礦、運輸、IT、金融服務、教育、醫藥等的大部分領域,所以具有相當權威性。

這一指標的攀升,揭示了美國的經濟發展的活力遠超市場預測,並且趨勢很強。

雖然目前美國在麵臨嚴重的工業及消費高通脹問題,雖然有疫情導致供應鏈出現困境影響,但內在的需求增長才是最主要的原因。這是經濟發展過熱的表現,但對於美國經濟總體來說,這隻是提振經濟用藥過猛帶來的副作用,複蘇階段的通脹其實隻是小問題。

另一方麵,得益於疫苗全麵普及,包括美國在內的全球各國正在確定性走出疫情衝擊影響,這也進一步讓美國經濟維持強勁增長提供助力。

而美國現在陷入的債務危機,可能削弱拜登政府的新一輪刺激計劃規模和改變用途,都總體持續性刺激計劃應該不會被打斷。

所以美國經濟基礎並不會有黑天鵝,持續強勁複蘇將是必然趨勢,雖然可能永遠再達不如像特朗普所說的重新偉大的地步,但至少它對美國金融市場的走強帶來最底層邏輯。

3 美股真的貴了嗎?

估值泡沫太大肯定會回調消化。但問題是雖然美股十幾年牛市到現在,估值就真的一定很貴了嗎?

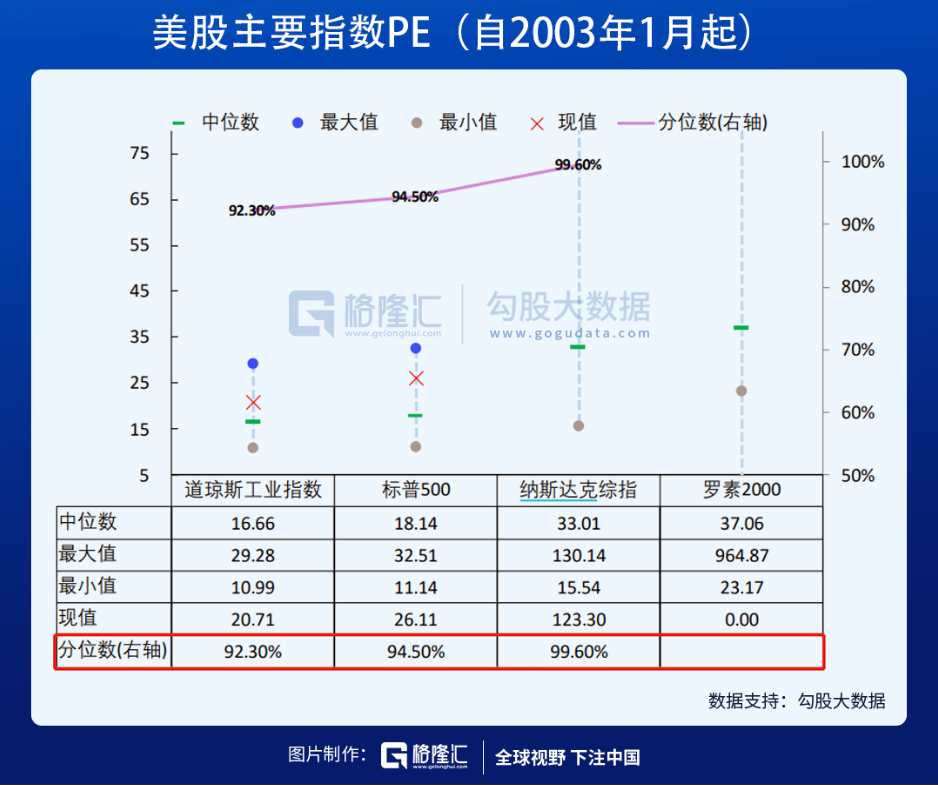

現在標普500的整體市盈率26.7倍,道指26.1倍,除了納斯達克綜合指數39.1倍確實有點貴外,總體上相對其他主要市場並不算貴。A股到是個奇葩,上證指數現在隻有13.7倍,快淪落到跟港股一個層級了,但創業板和科創板卻是全球主要市場中最高的,簡直是兩個極端。

但相對自身而言,三大指數目前的估值分位點都超過了10年來90%以上,確實相對是很高了。

同時,現在的美股權重最大的頭部科技股中,確實有部分的估值較高,別看多數公司的市盈率僅有二三十倍,但其本身的業績增速也就那樣。

比如蘋果的近幾年增速中扣掉波動大的,一般也就隻有個位數了,但它的市值還在不斷飆升,這其中肯定有泡沫。

但微軟、穀歌的增速正常也是2成附近,還有其他很多科技股如亞馬遜、FB、特斯拉、英偉達的業績增速其實很強,基本上都能對應得上各種目前的PE,整體上可以說明納指的估值並不算高。

其他兩個指數也差不多。

輪股指走勢,主要是頭部權重股,這些巨頭們的業績增長性大多數能匹配得上對應的估值,未來成長性預期也還在,所以雖然它們這些年確實漲幅驚人,但下跌空間並沒有太大。

如果他們不跌,美股又能跌到哪裏?

現在美國很多行業其實是景氣度越來越高的,甚至傳統的建材、公用事業、耐用品消費都在快速發展,反應在它們的今年前三季度業績預期也是可見的在變好。

在這種情況下,美股上漲是有其內在的支持力的。

有很多人喜歡拿美債收益率的突然短期上漲做判斷指標,以為美股要逆轉了,但最後往往還是被打臉。其實還是不夠了解美國貨幣政策、美元的霸權優勢對市場影響的底層邏輯。

比如現在很多人擔心美聯儲即將收水以及來年可能加息的問題,但從實際情況下,美元的作為全球貨幣錨,即使是小幅度收緊流動性,其實對美股來說從來不是大問題,因為全球資金會回補,最終維持美國金融市場充裕流動性。美國收水,多數情況隻有其他國家遭殃,這個事情在過去發生過無數次了。

其實從另一個角度想就容易理解得多。經濟複蘇階段超級放水刺激,到經濟穩健了就開始收水,企業本身已經恢複造血功能,所以收水是經濟健康發展態勢的信號,不是會引發市場大跌的信號。

短期的債務危機風險事件隻能影響短期,但不會影響長期邏輯。

也就是說,美股現在有向好的基本麵,加依然寬鬆的貨幣環境,加過得去的估值,加全球資金的偏好,那麽出現大跌的概率就非常小。

4 結語

很多時候,市場往往容易被短期的焦點事件迷惑而看不到長期的底層邏輯,才會導致股市的短期異動。在美股十幾年來的走勢中,中小級別的回調同樣數不勝數,但它們的底層增長從來沒有扭轉過。

雖然規律和記錄是用來被打破的,但起碼目前看來還沒看到足夠大的扭轉力量,就美債危機來說,確實短期有影響,但大概率還是不會對美股的長期邏輯帶來衝擊。

所以美股的長期趨勢應該是沒問題的,想要美股大跌,並不那麽容易。

港股跌完美股跌,A股怎麽辦?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy