大空頭唱多海外版“閑魚”。

9月15日,風雲君注意到香櫞發布的一篇關於The Realreal(Real.O)(簡稱“Real”)的做多報告。報告中香櫞給出了30美元的目標價,是Real目前股價的兩倍。

Real是美國目前最大的二手奢侈品網售交易平台,成立於2011年,於2019年在納斯達克上市。

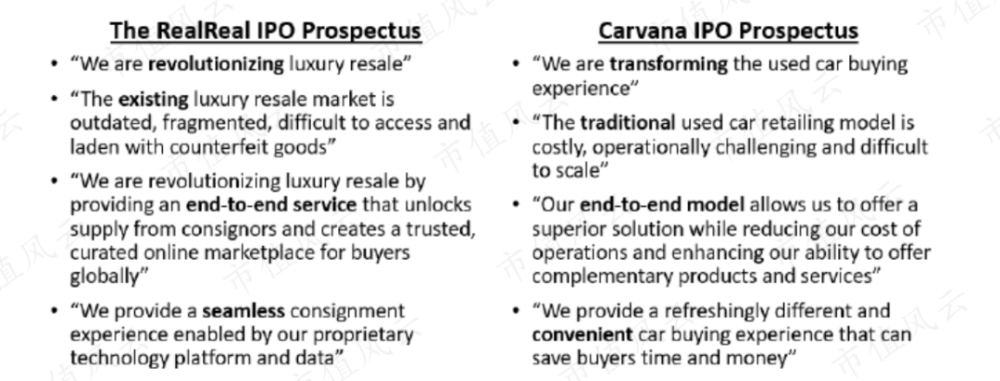

在報告中,香櫞做多的邏輯主要是通過對比一家性質類似的二手車線上寄售公司——Carvana(CVNA.N)後發現二者有極大的相似之處。

Carvana在2017年上市之初就被質疑商業模式是無法盈利的,導致其股價經曆了很長一段時間的下跌。但如今的Carvana股價漲幅已超過20倍。

兩家公司的相似之處在於都充分利用了互聯網、大數據等科技手段,對售賣雙方客戶提供全程專屬定製服務。

這樣的生態模式對於汽車、奢侈品等的傳統銷售模式都是顛覆式的,因此Real在上市之初也因為一樣的原因被質疑過,而目前的股價走勢也跟爆發之前的Carvana非常類似。

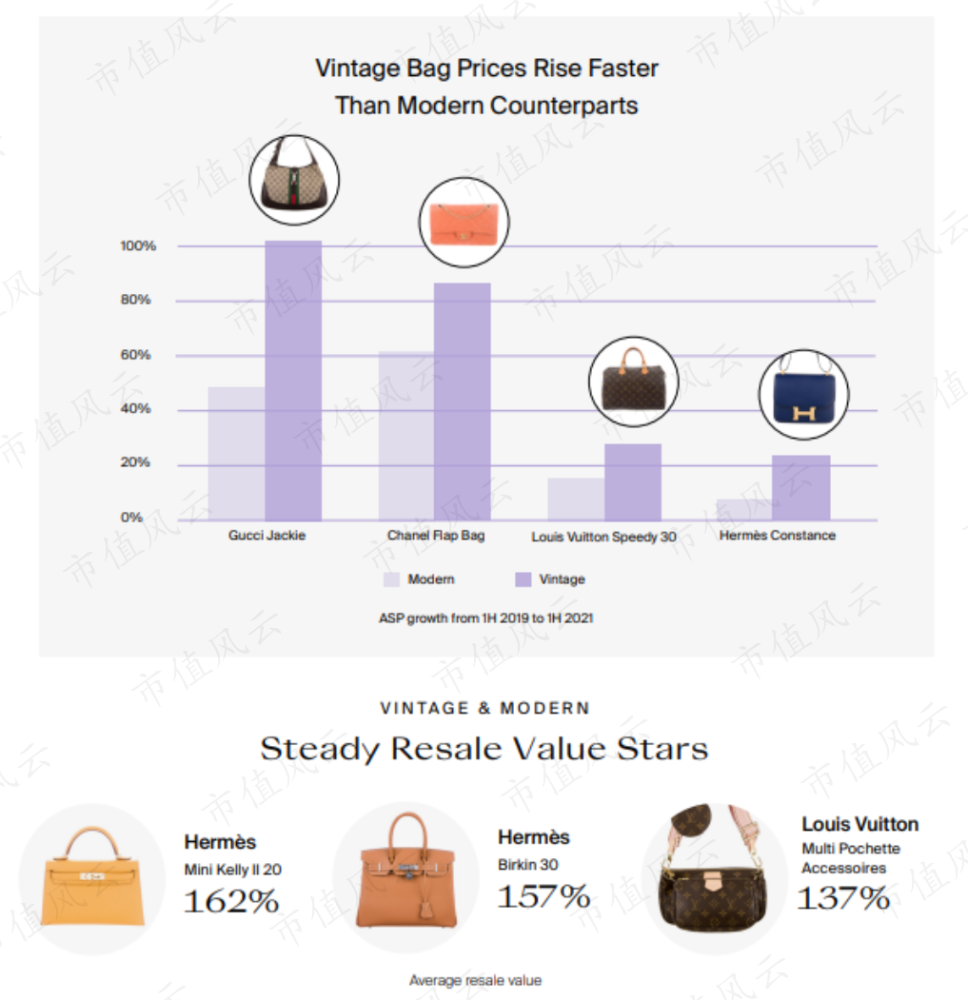

據Real的統計報告顯示,2019-2021年,二手奢侈品包包的平均售價增長率(ASP growth)顯著高於新款包包。

(來源:Real統計報告)

據香櫞研究,從美國奢侈品目前200億美元的整體潛在市場規模(TAM)來看,假設二手市場的滲透率能達到25%,都至少有50億美元的市場。

如果再保守一點,將這50億市場平分給全程服務和點對點服務這兩種主要商業模式,Real所屬的全程服務模式也有25億的市場。並且在這種無縫銜接的全程服務商業模式裏,Real可以說沒有對手。

一、Real的特別之處在哪裏

香櫞看多Real除了基於龐大的二手奢侈品交易潛在市場,還因為Real的商業模式成功解決了導致二手奢侈品交易在過去不活躍的兩大核心問題:交易不方便和品質無保證。

1、全程服務

據美國另一大二手奢侈品交易平台的創始人Charles Gorra說,過去大概隻有10%的人會在二手奢侈品交易市場出售自己的閑置奢侈品,而其餘90%的人都不會,原因是太麻煩。

Real的在線商店同時是一個強大的整合平台,提供無縫銜接式的服務來支持訂單的運行,並為賣家提供上門收貨、運輸的服務,完美幫助賣家解決了“不方便”的問題。

(來源:Real招股書補充材料)

2、專業鑒定

除了方便程度,對於奢侈品這樣的高價物品,看不見的線上交易也會導致買家因擔心買不到正品而不敢輕易的交易。

Real顯然也注意到了這個問題,其招股書提到,他們專門雇有超過100名高素質且經驗豐富的寶石學家、鍾表學家、品牌專家和藝術策展人,在用戶下單前即對收到的每一件奢侈品進行專業認證,以便用戶安心購買。

(來源:Vimeo, The Realreal authentication process)

3、龐大的用戶數據庫

香櫞曾說,做空美國最大家居電商Wayfair(W.N)是他們投資生涯中犯過的一個嚴重錯誤。而導致錯誤的原因就是單純的認為Wayfair不可能靠在線售賣廉價家具來獲得盈利。

但香櫞忽略了大數據的力量—— 一個不會在財報中披露,但卻對互聯網平台至關重要的秘密武器。一旦這些平台在各自的領域中掌握的數據庫足夠龐大,將變得不可戰勝。這也是為什麽亞馬遜這樣的巨頭都無法打敗Wayfair的原因。

今天,香櫞把曾經在Wayfair身上犯過的錯誤總結成經驗,找到了Real這個擁有龐大數據庫的投資標的。

Real數據庫的強大來源於其擁有一個經驗豐富的算法工程師團隊,甚至還有從Wayfair挖過來的工程師……

工程師們整合了平台中超過2千萬的注冊用戶、1900萬在售物品所提供的龐大數據,還包括7億多條來自潛在交易用戶的商品討論和接近2千萬件已售出物品下麵的評論。

Real這種體量的數據庫已經足以優化任何一個奢侈品公司的品牌價值、時尚趨勢以及定價策略。這對整個行業來說無疑是價值連城的,也會是Real今後一條強大的護城河。

二、被低估的股價

在對比了其他行業一些“市場贏家”的股價之後,香櫞認為市場往往會對這些贏家們的股價有著更多的青睞,估值(EV/Revenue)也都在5-15倍不等。

而Real作為二手奢侈品交易平台的“贏家”,目前估值僅有2-3倍左右,處於被嚴重低估的階段。

至於Real是否真的擔得起“贏家”這個稱號,咱們來從數據上看一看。

1、盈利能力

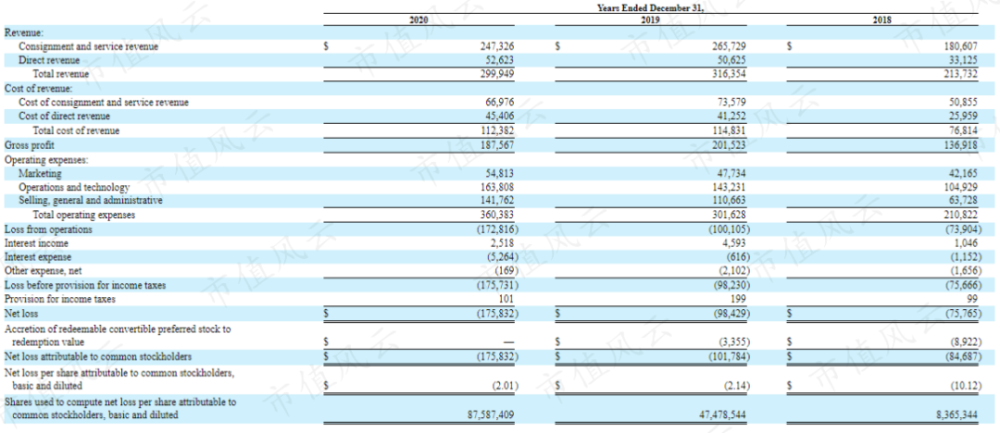

從其年報上看,營收一直穩步增長,2018至2020年的CAGR為12%,2021年半年報中營收達到2億美元,較2020年上半年增長51%。

(來源:2020年度財報)

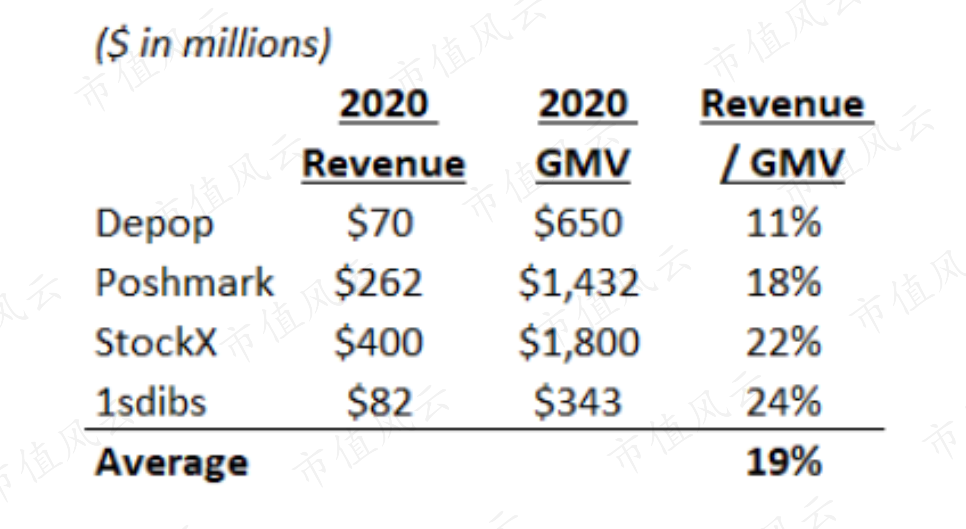

其次,據香櫞統計,Real的抽傭比率(Take Rate,互聯網公司常用概念)也高達35.7%,而同行業其他公司的平均比率僅為19%。

即使這35.7%的抽傭比率已經高到讓不少平台賣家都紛紛抱怨的程度,Real的售罄率(Sell-through ratio,指貨品上市後特定時間段銷售數量占進貨數量的百分比)卻依然高達99%。“贏家”當之無愧。

2、經營能力

在經營方麵,香櫞也收集到了Real一係列漂亮的數據。

從客戶方麵看,截至2021年6月30日的12個月內,Real上有超過73萬的活躍買家。在這其中,買家的複購率高達85%,而賣家的留存率也達到83%,並且有超過一半的Real賣家同時也是買家。

從訂單數量上看,2020年度累計訂單超過2千萬個,平均訂單金額達到442美元,截至2021年4月的累計傭金收入達到20億+美元。

3、可持續性發展能力

風雲君在《ESG投資對全球的影響,是否隻是一個萬億美元的幻想》中曾提到過ESG(Environment、Social Responsibility、Corporate Governance,環境、社會和公司治理)對消費者的影響。

不可否認的是,在目前奢侈品消費的主力Z時代中,確實有相當比例的人會把品牌對ESG的重視當成一個加分項。而Real在可持續性發展能力方麵確實做出了一點成績。

據香櫞在報告中統計,Real從成立以來共節約了9.7億噸的水,2萬噸的碳排放。

另外,在Real的賣家和買家中都約有40%的人表示,促使他們售買二手奢侈品的一大動機就是對環保的支持。

免責聲明:本報告(文章)是基於上市公司的公眾公司屬性、以上市公司根據其法定義務公開披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

香櫞認證:奢侈品很貴,股價卻遠遠低估!

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy