2021年4月,紅杉中國的投資人郭振煒拎了一瓶酒,敲開了到馬記永創始人洪磊的家門,此時,正值這家新銳牛肉麵品牌新一輪融資選擇投資機構的關鍵時期。

不久前的2020年底,馬記永剛剛拿到元氣森林創始人唐彬森創辦的挑戰者資本的天使輪融資。隨著今年線下連鎖熱度的迅速升溫,短短幾個月中,前後至少有15家投資機構向馬記永開出了拋出了“橄欖枝”,一時間,有頭有臉的VC都在想盡辦法,希望搶到這家明星項目的投資份額,估值金額被一再抬高,這才有了兩人夜會的一幕。

這場馬拉鬆式的談判一直持續到第二天淩晨,最終,郭振煒如願以償拿到了洪磊簽名的TS(投資意向書),兩人一起去路邊攤吃了頓早飯,這才有了後來“紅杉中國10億元估值投資馬記永”的故事。

在紅杉中國入局之前,馬記永的早期投資方還有挑戰者資本、險峰長青和凱輝基金。

馬記永隸屬於上海花橋餐飲管理有限公司,公司創立於2019年,法定代表人洪磊。創辦馬記永蘭州拉麵是洪磊第二次餐飲創業。創辦馬記永之前,洪磊從事過廚具生產的銷售,後來也幹過餐飲TOB生意,為一些餐飲品牌做供應鏈服務。

作為拉麵行業中首家拿到大額融資的新消費品牌,馬記永的故事經過媒體報道後,迅速傳遍了整個資本圈,也連帶炒熱了整個賽道。

3個月後的2021年7月,陳香貴宣布完成新一輪戰略投資,估值近10億,由正心穀資本領投,雲九資本、源碼資本和天使投資人宋歡平跟投。而另一家拉麵新消費品牌張拉拉,也被爆出正計劃以 6000 萬美金(約合3.9億元)的估值進行新一輪融資,其上一輪融資的投資方為順為資本和金沙江創投,估值約1億元。

這三家之外,和府撈麵、遇見小麵、五爺拌麵、拉麵說等品牌也都拿錢拿到手軟。

“2020年疫情洗掉了大量小餐館,不少低租金的黃金鋪麵被空了出來,線下門店成為新的流量窪地,這給了新餐飲連鎖品牌快速擴張的機會。此外,隨著餐飲SaaS化和供應鏈的完善及2020年餐飲品牌跑出了九毛九及巴比食品(巴比饅頭)等上市公司,這讓資本看到了新連鎖餐飲行業的機會。”一位大消費領域的投資人對《深網》表示。

拉麵館的進擊

就在紅杉中國等頂級投資機構爭搶馬記永、陳香貴、張拉拉的間隙,瓷麵江湖、五爺拌麵、勁麵堂、遇見小麵、拉麵說等一眾品牌都成了資本追逐的標的。而據《深網》觀察,拿到融資後的拉麵品牌紛紛開啟了擴張之路。

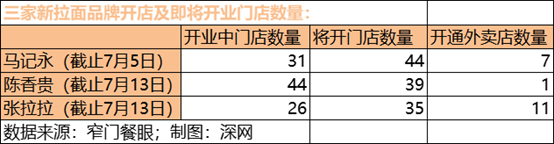

據窄門餐眼數據顯示,截止7月13日,陳香貴首家門店開於2020年3月,公司主體“上海陳香貴餐飲管理有限公司”注冊於2020年7月,現在營業中的門店44家,即將開業的門店有39家;張拉拉所屬公司上海張啦啦餐飲管理有限公司也是2020年8月才成立,現在開業門店已經26家,即將開業的門店有35家;截止2021年7月5日,馬記永開業門店31家,44家門店即將開業,開通外賣7家。

對比馬記永、陳香貴、張拉拉這三家新興蘭州拉麵品牌的開店數量及背後的資本和估值,看不懂的網友都會有一串疑問,開業中僅幾十家店的這些新拉麵品牌,憑什麽拿到了近10億元的估值,它們和傳統的蘭州拉麵有什麽區別?

“與傳統麵食連鎖店麵不同,現在的餐飲行業是朝著連鎖化、標準化及規模化的方向發展,此外,與之前布局在街頭巷尾的蒼蠅小館不同,這一波新起來的拉麵連鎖品牌以shopping mall與寫字樓周邊為主”,上述投資人對《深網》表示。

以馬記永為例,《深網》在美團搜索馬記永的門店,發現其位於上海、杭州、蘇州、南京的門店主的位置要以當地知名的購物中心為主。陳香貴和張拉拉也是如此。

選擇購物中心開設門店就意味著,這些新興拉麵品牌的用戶、產品SKU及價格、成本結構都會發生變化。

“搶占年輕人就要搶占shopping mall,因為現在商場已經成為年輕人生活娛樂的一部分了,吃飯、逛街、購物都在shopping mall裏了”,餐飲創業者張華(化名)對深網表示。

在成本方麵,受2020年疫情影響,大批小型餐館企業都被迫關門退出,一些低價位黃金店鋪被空置出來。據普華永道披露的一組數據顯示,2020年的餐飲企業比2019年少了63萬家。

在產品SKU及價格方麵,《深網》發現,馬記永的拉麵隻有26元“大片牛腱子蘭州牛肉麵”這一選項,外配三四種燒烤、四五種風味小吃、八九種特色涼菜和其他酒水飲料,產品SKU比較簡單。

“某種程度上,馬記永和陳香貴們的機會是和府撈麵給的”,一位消費行業的資深FA對《深網》表示。

“和府撈麵是第一批聚焦在購物中心的粉麵店,它成功地把客單價做了40元以上,而且門前永遠在排隊,這讓潛在競爭者看到了機會。無論是馬記永還是陳香貴,它們的麵都隻賣26元,其實就是用剛需大單品去打和府的溢價空間。所以有人說這屆新品牌是讓消費者吃不起拉麵了,這個結論並不客觀。本質上,兩者的目標客群並不是同一群人”。

在他看來,馬記永陳香貴等新興拉麵品牌在購物中心的單店模型跑通後,剩下的就是在資本的助力下,快速開店,看誰先能跑到第一。因為線下點位是不可複製的,占一個少一個,這也是馬記永、陳香貴、張拉拉即將開業的門店規模不相上下的原因,即將開店的門店在35-45家店之間。

餐飲向零售進化

改變了消費場景、跑通了單店模型、坪效高隻是資本看重這一波新興品牌的注腳,背後是餐飲連鎖的基礎設施已經完善,能夠規模化,達到指數級增長。

事實上,牛肉麵會持續的被資本熱捧,有一個很大因素就是逐步完善的供應鏈,“其實牛肉麵本身和門店日常需要的食材調料並不複雜,很多業務模塊已經可以外包出去了”,連鎖餐飲從業者張華(化名)說。

“一碗牛肉麵需要的材料並不複雜,麵粉、牛肉、蔥花、鹽等這些都簡單,料理包和預包裝等外包產業也都是一條龍服務,例如馬記永的湯底即為中央工廠生產,運輸倉儲和人力管理均采用海底撈體係的服務商,餐品交付受原材料和廚師手藝的影響越來越小”。

此外,牛肉拉麵的另一個優點就是效率高、出餐快,一位成熟的拉麵師傅,隻需要10秒就可以拉一碗麵,行業的平均水平也在30秒左右。出餐效率高,翻台效率也會很高,自然坪效就會高,這也是新興連鎖拉麵品牌產品普遍SKU極簡化的原因。

標準化、數字化確實是新興連鎖餐飲企業發展的方向,這也是新興連鎖拉麵品牌產品SKU極簡化的原因。“我們投資餐飲企業的原則之一是要投資標準化餐飲,中餐有廚師的我們不投”,華映資本創始管理合夥人季薇對《深網》表示。

華映資本在2019年就投資了自嗨鍋,並於2020年投資了和府撈麵。

“標準化餐飲才能夠規模化,米、麵、火鍋、燒烤這些品類,比較適合連鎖化。食品工藝的發展使口味還原度高,餐飲數字化和門店管理係統強化了連鎖能力,和府撈麵在標準化餐飲和係統管理上下了非常大的功夫,標準化餐飲意味著你對口味的還原度要非常高。在開第一家門店之前,和府撈麵就在江蘇如皋投資1000萬元建起了中央廚房,且提供全程冷鏈配送”,季薇表示。

中央廚房及第三方供應鏈的完善保證了半成品出品的一致性,這讓店員在店中的操作更加標準化和精簡化,大幅度減少了對廚師依賴,這也是連鎖門店大規模複製的前提。現在,新餐飲連鎖業態越來越接近零售業態,具備了規模化、指數級增長的特質。

最大公約數

米、麵、火鍋、燒烤等各種小吃品類都比較適合連鎖化,為什麽這輪新消費裏,拉麵這個品類更受創業者及資本的青睞?

金沙江創投合夥人朱嘯虎在接受《財約你》采訪時給了一個答案:“中國線下有40萬家麵館,其中20萬家是蘭州拉麵,蘭州拉麵特別普及,中國的麥當勞和肯德基就是蘭州拉麵。而且,拉麵非常標準化,口感度可以預期,無論北方人還是南方人都很容易接受。所以,中國能開出上萬家連鎖店的隻有兩個品類,一是連鎖便利店,二是蘭州拉麵”。

蘭州拉麵誕生於1915年,已經有了100多年的曆史。有資料記載:1915年,馬保子為生活所迫,開始在家製作“熱鍋子”(一種冷涼麵、熱湯汁的簡易做法)牛肉麵,後用扁擔挑到南關什字大菜市一帶擺賣,籍以為生。幾年厚積有小本。到1919年,才租得東城壕北口一間低矮鋪麵,開始經營坐商的小本生意,上午賣清湯牛肉麵,下午賣熟牛肉、熟羊肝。

也就是說,拉麵100年前就有了,創業者已經不用在品類上教育消費者了。此後的100年裏,主做蘭州牛肉麵的青海先輩們也讓蘭州拉麵的足跡踏遍了整個中國。

“說白了,餐飲連鎖創業者一定要找到這裏麵的最大公約數,全大眾點評大概有67000家拉麵店,但目前(截止6月上旬),超過50家的連鎖品牌一家都沒有,這就說明了蘭州拉麵是非常典型的有品類無品牌的一個大單品。這些拉麵品牌要做的就是,占領消費者心智,隻要大家想到蘭州拉麵就一定會想到這個品牌”,張華對《深網》解釋。

參與新拉麵賽道投資的投資人對《深網》解釋:“創始人想得非常明白了,我現在必須要做什麽,不能做什麽,因為這個行業一定是巨頭的戰場,一定是標準連鎖化,一定會出現像麥當勞、肯德基那樣巨頭,我占住了第一,就占住整個賽道”。

風口背後的新一輪泡沫

“先集中一切資源先成為細分賽道的第一”,這種模式和打法在過往十年的中國互聯網商戰中屢試不爽,在O2O大戰、互聯網打車、共享單車等商戰中都有跡可循。

燒錢——競爭對手洗牌——壟斷市場——合並——估值越來越高,資本在打造獨角獸方麵已經輕車熟路,在新興的拉麵賽道也不例外。

“各路資本已經在創業初期就開始爭搶了,僅僅在上海、杭州等華東一隅開了幾十家店就給了10多億的估值,這讓後麵想進入的投資機構還怎麽進入?VC們也內卷了”,一位沒搶到新拉麵品牌投資份額的投資經理對《深網》說。

從資本市場上看,除馬記永、陳香貴、張拉拉、和府撈麵等當紅“辣子雞”外,瓷麵江湖、五爺拌麵、勁麵堂、遇見小麵、拉麵說等一眾品牌都在2021年上半年拿到了融資。紅杉、高瓴、險峰長青、挑戰者資本、天圖投資、鼎暉等一大波有頭有臉的VC及投資機構都已經入局。

插上了資本的翅膀,這些拉麵品牌都進入了“蒙眼狂奔”的狀態。

曆史不會重演,但壓著相同的韻腳。餐飲品牌被資本熱捧的一幕在2013年已經上演過一次。

彼時,正值餐飲O2O概念最紅火的時刻,這個時段湧現出來的餐飲品牌例如黃太吉、西少爺、雕爺牛腩、小恒水餃等同樣受到資本的青睞,一度成為消費者朋友圈的“常客”。

時至今日,已經看不到消費者在朋友圈打卡黃太吉、西少爺、雕爺牛腩等餐飲品牌了,取而代之的是茶顏悅色、manner、和府撈麵等一眾新起來的品牌。

消費者的喜好是最難琢磨的,這陣新消費的風潮過去了,資本及消費者還會買“馬記永們”的帳嗎?

“這波新拉麵創業者跟2013年2014年那波還是有所不同,那時的餐飲連鎖企業的營銷色彩強於產品力,而且當時的餐飲供應鏈及信息化程度遠沒有達到現在的程度,所以那時跑出來的餐飲項目不少慢慢就失去了光芒。”一位投資了拉麵品牌的投資者對《深網》解釋,而這一波新拉麵品牌主打的是標準化、剛需、高頻。

“這一波新拉麵品牌之所以把價格定在20元-30元左右,就是要堅持極致性價比,走優衣庫的路子,讓自己成為剛需”,張華說。

至於新拉麵品牌瘋狂開店的節奏,上述投資人表示,繼續開店、規模化後,其采購成本才會進一步降低,才有可能把一碗麵的價格繼續壓下來,等真有創業者跑到這個細分賽道的第一,成為拉麵賽道的肯德基或者麥當勞,他們甚至可以去布局上遊供應鏈,自持工廠,采購成本就會進一步降低。正循環一旦建立,品牌就會越跑越快,護城河也會越來越高。

但現在新冒出的拉麵品牌已經有了泛濫之勢,甚至有投資機構不做盡調便盲目投資的情況,這不可避免會催生新的泡沫。

“新消費賽道是繼移動互聯網後又一個大機會,就看大家是否相信拉麵這個賽道能否誕生出中國的肯德基或者麥當勞了。另外換個角度想,沒有泡沫,怎麽能證明這個市場的繁榮呢?”對此,上述某拉麵品牌投資人表示。

瘋狂的拉麵:一個麵館估值10億,資本為何熱捧?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy