摩拜賣給美團了,ofo“人間蒸發”了,當年在老大、老二打架過程中,依靠“農村包圍城市”路徑,活下來的老三哈囉出行終於要上市了。財報顯示,哈囉營收在增長,業務邊界不斷擴大,但是調整後的淨利潤三年虧了30多億元。共享單車到底是不是一門好生意?哈囉的前景如何?從招股書中我們能略窺一二。

作者| 李鑫

編輯| 邢昀

現代互聯網商戰中有個說法:老大、老二競爭,老三最受傷。

2016年,共享單車成為資本追逐的風口,摩拜和ofo是當時中國崛起最快的互聯網公司。

2017年9月,投資人朱嘯虎曾表示,ofo和摩拜市占率已經95%,如果想盈利兩家必須合並。然而,企業的合並從來都不容易,光投資人、創業者、股東的利益平衡就會難倒無數人。最終摩拜與ofo擦身而過,結局也並不美好,前者賣身美團、後者“人間蒸發”。

倒是昔日行業老三哈囉出行(以下簡稱“哈囉”),靠著“農村包圍城市”和精細化運營,從“燒錢大戰”中活了下來。4月24日,哈囉出行正式向納斯達克遞交招股書。雖然這份材料未披露實際募資規模,但市場猜測規模不低於10億美元。

關於共享單車到底是不是一門好生意?哈囉的財報裏有所回答。而市場一輪輪“燒錢”,依然沒有產生壟斷性玩家,哈囉繼續迎戰新對手青桔單車和美團單車的同時,也存在更多增長和盈利焦慮。

1、共享單車漲價的秘密

哈囉入局共享單車不算早,2016年11月才投放第一批車,不同於頭部玩家在一線城市鋪車大戰,哈囉先從杭州、南京、武漢、長沙、寧波等二線城市開始,被稱為是“農村包圍城市”路線。

以共享單車為起點,哈囉慢慢拓展到共享電單車、順風車,並“無邊界”的試水了社區團購、本地生活服務、跑腿等業務。

豹變製圖

從招股書來看,推動哈囉收入增長主要來自兩塊業務:共享兩輪車業務、順風車業務。

先來看共享兩輪車業務,該業務目前收入占比超9成,毛利占比接近5成。

所謂共享兩輪車業務,就是我們常見的共享自行車和共享電單車。2020年哈囉這塊業務全年收入55.02億元,比2019年增長了21.1%。

哈囉在招股書中談到,兩輪車業務的增長,是因為共享電單車投放量增加以及服務費率的增加。

這句話後半段翻譯過來就是哈囉兩輪車業務漲價了。

央視新聞曾報道,哈囉單車的收費標準從之前的30分鍾1.5元,變為前15分鍾收費為1.5元,之後每15分鍾收費1元。電單車此前在部分地區也有漲價的新聞。這使得雙輪車業務毛利率從2019年的6.4%抬升到2020年的6.7%。

關於共享單車業務到底能不能盈利,業界一直有討論。2018年哈囉出行聯合創始人李開逐接受財新采訪時表示,共享單車在業務模型上算清盈虧平衡並不難,隻要達到每輛車每天騎行收入一塊多,能夠基本做到盈虧平衡。“而且這個盈虧平衡點是包括折舊費的”。

從招股書披露來看,頻繁漲價之後,2020年哈囉兩輪出行業務每輛車每天騎行收入是超過一塊錢的。

不過,共享單車和共享電單車的數據是綜合在一起的,共享電單車的單價本身更高,所以目前無法從數據判斷哈囉的共享單車業務是否盈利。

而從各項業務的增速來看,順風車業務比共享兩輪車更快。

順風車業務是哈囉2019年新開展的業務。2019年這項業務收入隻有2億元,到了2020年收入就漲到了4.62億元,漲幅131.2%。對於這個增速,哈囉的解釋是因為吸引了更多私家車主和用戶加入。

值得注意的是,目前順風車業務的毛利占比,已經從2019年的32.73%抬升至2020年的52.22%,成為哈囉新的利潤支柱。

2、毛利為正,淨利依然虧損

目前哈囉的收入增速已從爆發期進入緩步增長期。

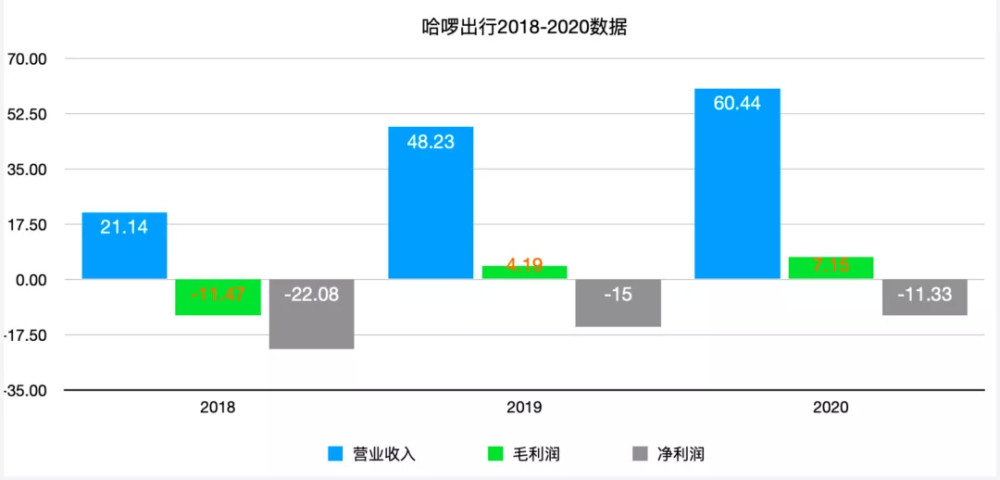

公司營收從2018年的21.14億元,增長到2020年的60.44億元。其中,2019、2020年增速分別為128.14%、25.31%,2020年增速下降明顯。

豹變製圖

利潤方麵,自2019年開始,哈囉各業務總毛利已經開始轉正,分別為4.19億元、7.15億元,毛利率也從8.7%升至11.8%。

不過淨利潤依然為虧損,近三年分別為-22.08億元、-15億元、-11.33億元。調整後虧損15.91億元、7.76億元和9.47億元,2020年虧損幅度有所擴大。

毛利早就轉正了,為什麽哈囉淨利始終無法轉正?這和商業模式密切相關。

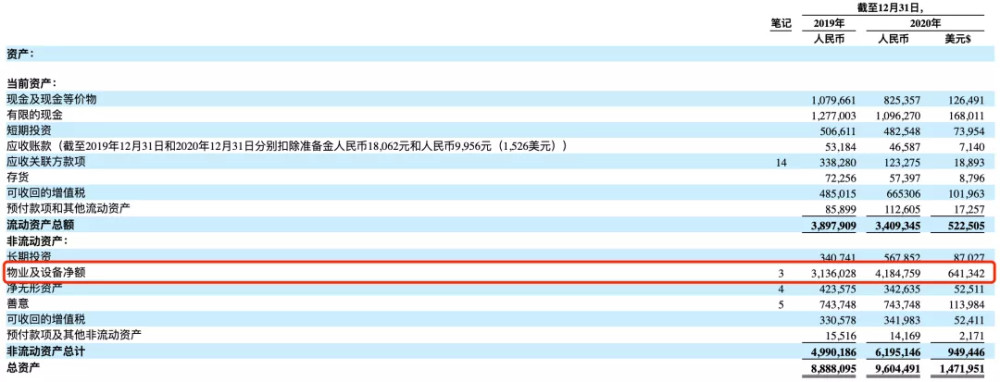

哈囉作為出行服務提供商,需要鋪大量共享單車,這是典型的重資產運作模式。從資產負債表中我們能看到,2020年資產及設備淨額為41.84億,占總資產比值為43.57%。

資產偏重,最直接的結果是形成大量折舊及攤銷,這將明顯削減利潤。如下圖所示,如果扣除折舊和攤銷,哈囉的EBITDA(即未計利息、稅項、折舊及攤銷前的利潤)自2018年來已經轉正。

如果從現金流的角度來看,哈囉近2018-2020三年經營性現金流淨額均為正數,分別為2.94億元、11.68億元、21.98億元,自身具備一定的造血能力。

不過,支柱業務共享兩輪車的未來發展存在不確定性,尤其是監管壓力,這也將限製公司未來發展空間。

目前很多城市提出,共享單車和電單車的總量要有上限,電單車牌照要做登記,安裝GPS係統或電子標簽,實名用戶注冊等各種要求。

出於對城市管理以及其他因素的考慮,共享電單車在部分一線城市遭遇到了政策壁壘,以北京、上海為代表的核心城市明確不鼓勵發展共享電單車。

某些地方政府要求電動自行車共享業務的經營實體,必須獲得地方當局的書麵或口頭批準,並遵守3C認證,電動自行車的配額控製,目錄管理和車牌注冊等要求。

關於配額控製,哈囉在招股書中談到,公司曆來都沒有為共享自行車和電動自行車的部署申請配額,所以不排除未來會受到懲罰。

3、競爭激烈,急需第二增長曲線

單靠共享兩輪車業務,模式單一,在無法形成壟斷性玩家的局麵下,“戰火”燒不完。哈囉必須尋找新的業務增長點。

把共享兩輪車業務作為流量入口,以這個低客單價、高活躍用戶的高頻業務帶低頻的打法,很多公司都有嚐試,比如擴張無邊際的美團。

哈囉的成長曆程和美團很像,在行業慘烈競爭中巧妙切入二三線城市和對手形成錯位,而後逆勢起飛。2018年中,哈囉又瞄準滴滴順風車暫時下線,於次年2月推出同業務,正式跨入四輪市場。

據哈囉招股書,2020年哈囉出行完成9450萬次順風車服務,總交易額69.7億元,市場占比已經為38%。相比2019年26%已有明顯提升。

但是相對於美團、滴滴等生態足夠豐富、產業鏈更完善、用戶粘性更強的互聯網玩家,哈囉想通過高頻帶低頻並不容易,野心大但是高頻的單車場景本身過於單一,未形成壟斷,可替代性極強,消費者很容易因為漲價、車少等因素“跳票”到其他平台。

而哈囉自身在其他領域的積累也不夠深,“無邊界”擴張涉獵的新業務全是巨頭的戰場,投入成本高,麵臨的競爭壓力大,這不免給人一種以卵擊石之感。

在招股書中哈囉直言,競爭對手有比自己更強勢的財務、技術、營銷,在這些優勢的基礎上,對手可能投入更多資源,同時提供更低的價格。

事實上,哈囉的對手確實不容小覷。

先看共享電單車。此前有媒體報道,據哈囉內部計算,在將采購成本按時間均攤的情況下,其電單車業務已經實現盈利,這引發瘋狂競爭。2020年下半年,滴滴、美團、哈囉在長沙上演瘋狂投車的“三國殺”。結果,40萬輛無牌電單車在長沙遭到清退,僅有6萬輛符合標準,其中哈囉電單車的數量為7974輛。

再看網約車。2020年,哈囉先後在廣東中山、惠州、汕尾、河源市上線代號為“經濟車”的網約車項目,試圖通過低價獲客,哈囉副總裁江濤曾對表示,哈囉的價格“是主流網約車價格的六折”。然而,這招致了滴滴的反擊,從2020年12月23日起,滴滴下調了中山市大部分時段的資費。

本地生活也有類似的情況。2020年6月,哈囉在山東淄博切入社區團購賽道,之後迅速覆蓋張店、周村、桓台、臨淄、淄川等多個城市,開團數量最多時超過1000個。不過,由於無法實現盈虧平衡,賽道內又持續有品拚多多、美團等巨頭空降,哈囉選擇了退出。

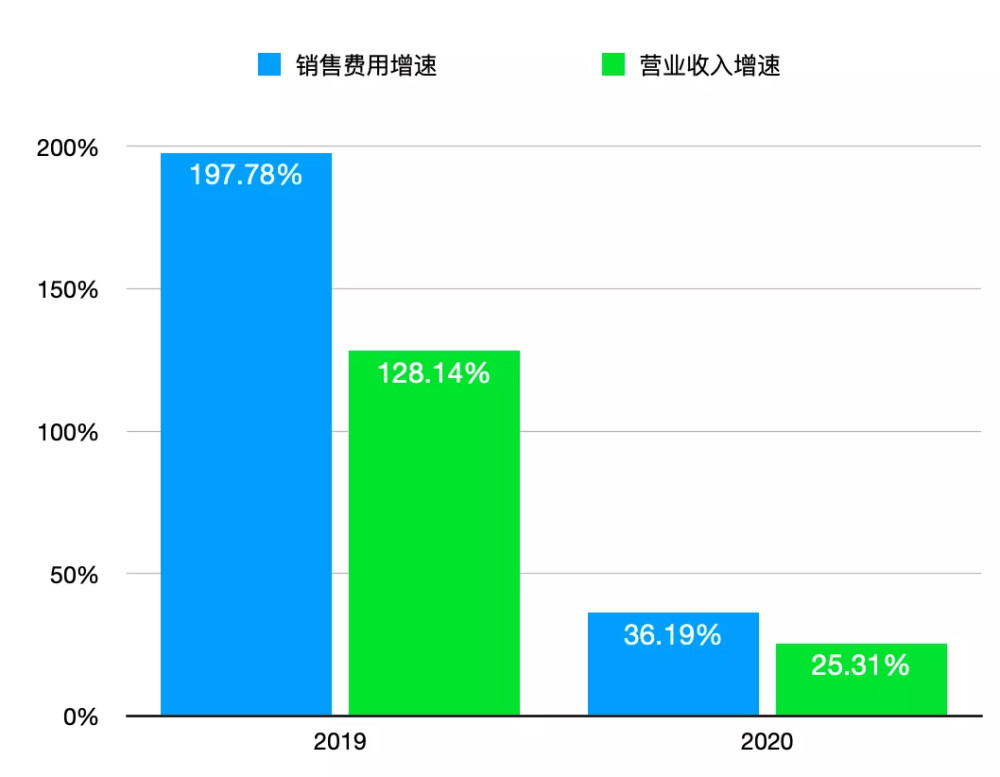

競爭的激烈,我們能從銷售費用略窺一二。2018-2020年,哈囉銷售費用分別為0.9億元、2.68億元、3.65億元。費用增速分別為197.78%、36.19%,明顯超過銷售收入增速。

豹變製圖

4、結語

哈囉聯合創始人、執行總裁李開逐曾在一條朋友圈寫道:

“這個行業剛開始是兩個巨頭的‘二人轉’,大家都說這個行業就是二人轉。而我說,如果到最後還是二人轉,連演員都不換,寫成文學的橋段都太簡單了。生活一定比劇本更複雜。”

現實來看,哈囉雖然走向上市,但未來依然是個複雜的劇本。

熬死ofo、摩拜,哈囉,共享單車是不是好生意?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy