“我沒有申請貸款,平台就審核放款了。”王釗(化名)抱著試一試的心態在一款貸款App上注冊了包含銀行卡號等個人信息後,並未操作貸款那一步,卻被多次放款。

記者在實測中也遇到個人信息泄露及被強製給額度的情況,類似現象並不罕見,在視頻平台看幾條視頻就彈出一個貸款推廣、點外賣時出現點擊立減優惠券……各種途徑引導用戶開通借款功能無處不在,加上花式誘導和低門檻,不少用戶“被收割”。

近日監管發文規範大學生互聯網消費貸,再次引發市場對借款App亂象的關注。記者在黑貓投訴平台看到,有借貸App一周內被舉報逾30次,不少用戶反映其“鏈接黑網貸”、“強製下款”等。

對此,業內人士建議,不要點擊不明鏈接,密集點擊不同網貸平台可能影響征信報告。

與此同時,也有持牌機構在受到不良考核、各類規範文件約束的情況下出現“不敢貸”跡象,但市場借貸需求仍然旺盛,這給了非法網貸平台生存的土壤。業內人士對此表示,應該引導良幣驅逐劣幣,監管要健全廣覆蓋、有差異的服務金融體係,持牌機構應適當地調整信貸產品,分類、分層滿足不同普惠金融的需求。

用戶投訴

被強行放款還遭暴力催收,到賬3900元要求還款近兩倍

看到一個借款鏈接,抱著“試一下是否真的給批貸”的想法,王釗下載App並填寫了基本信息。他認為自己隻是進行了簡單注冊,沒想到在隨後的兩周內接連被強行放款兩次,且遭到暴力催收。

王釗近日在黑貓平台發起對“有信錢包”的投訴,舉報其暴力催收、高利貸及聯係不到客服等。他告訴新京報貝殼財經記者,自己3月9日在“有信錢包”推廣的“高興借”平台,填寫了姓名、銀行卡號等基本信息。

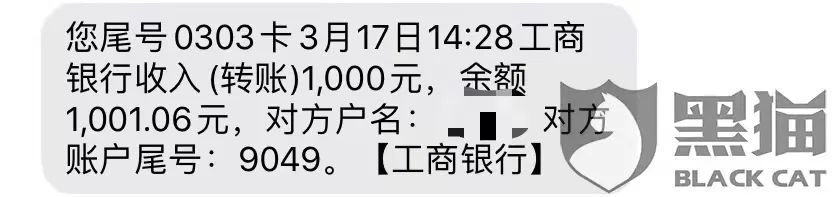

“我沒有申請貸款,平台就審核下款了。”3月14日,王釗突然接到催收電話,查詢短信才發現銀行卡有一筆1560元進賬,日期是3月10日。但催收方告知他要還款3000元,這也是“高興借”App上顯示的貸款額度,還款日為3月14日。

▲用戶王釗(化名)提供的轉賬和聊天記錄。

第一次接到催收電話的王釗有點慌,先按照App顯示的貸款額度還了款,沒想到當晚又顯示有一筆4500元的貸款在審核中。次日(3月15日)上午,王釗再次收到轉賬,金額為2340元,而App顯示待還4500元,還款日為3月19日。

“兩次都是從私人銀行賬戶轉入,來電顯示是國外的號碼。”第二次收到貸款轉賬的王釗隨即原路退回了2340元,並報了警。他意識到對方有套路,再繼續下去就不是“損失一點”那麽簡單了。兩次被放貸3900元,卻被要求還款近兩倍。

3月16日,王釗在黑貓平台發起投訴。平台信息顯示,“有信錢包”3月17日進行了回複,但內容被隱藏。王釗稱,先是一位自稱“有信錢包”客服的人員以私人手機號來電,說查詢發現他沒有瀏覽過“有信錢包”App,要求撤銷投訴。但晚間又有另一位“平台人員”以私人手機號來電,表示客服是“不便承認這些平台存在”,並提供給王釗一個“高興借”在其後台登記留存的QQ號,讓他協商處理。

王釗與該QQ號聯係,對方承諾他,歸還第二筆貸款本金(指實際到賬的2340元)後就給注銷賬號。但不僅沒有銷賬,3月19日王釗再次接到催收電話,對方要求他還款4500元,否則就給他通訊錄裏所有人打電話。

像王釗一樣被強製下款的還有李勇(化名)。李勇3月18日也在黑貓平台發起投訴,稱“有信錢包”故意鏈接黑網貸“恒寶”App強製下款1000元,兩天讓還1800元,現在找不到還款路徑。

▲用戶李勇(化名)被強製下款1000元。

更慘的是楊超(化名),不僅沒獲得貸款,銀行卡資金反倒被轉走了6000元。他3月19日在黑貓平台投訴稱,接到上海靜安華誼小額貸款股份有限公司的電話,說“有信錢包”提供了他的資料,批貸3萬元,但銀行卡內必須先有6000元。對方向楊超索要驗證碼,楊超把資金轉出後告知了驗證碼,未料再存入資金時直接被扣款。“現在6000元還沒有追回。”3月22日晚間,楊超告訴記者,他也選擇了報警。

記者注意到,在3月15日至3月22日的一周內,黑貓平台上就有超過30起針對“有信錢包”的投訴。受訪用戶向記者提供的“有信錢包”客服電話為手機號,多次撥打均無人接聽。“隻有他們主動聯係你,你打過去找不到。”楊超稱。記者撥打“有信錢包”App封麵上028開頭的客服熱線,被告知號碼已到期。

記者實測

冒充銀行等正規機構,隻填寫手機號就可通過初審

根據App Store中“有信錢包”的簡介,其是一款國內知名現金平台,致力於解決應急需求,額度極高、產品多樣,新手注冊即享1088元紅包。在安全保障方麵,介紹稱“多維度隱私保護,數據存儲與訪問隔離”等。

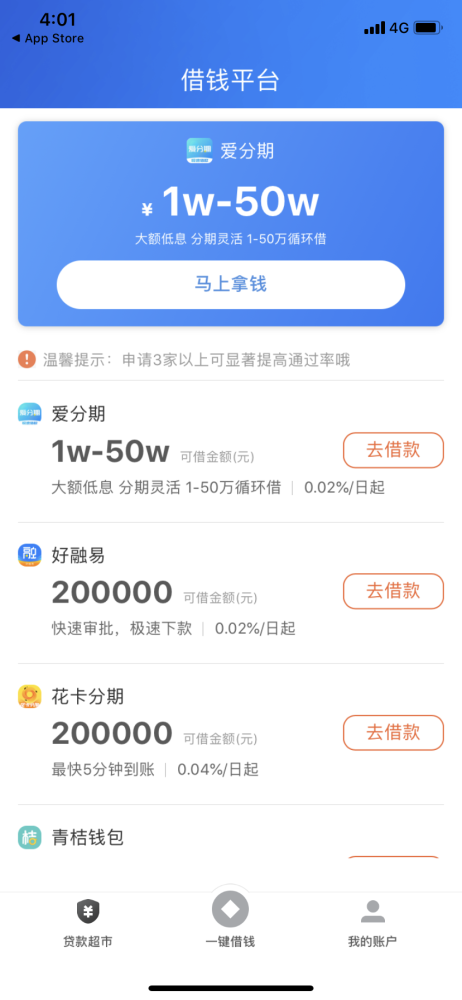

“有信錢包”App中有不少網貸平台的鏈接入口,宣傳的額度範圍在1000元至30萬元不等,普遍稱30分鍾、10分鍾甚至2分鍾到賬,月利率在0.6%-2%之間,它們被分為“熱門推薦”、“小額貸款”、“高通過率”、“大額分期”四類。

記者3月21日下載後隨機點擊了熱門推薦中的“洋錢罐借款”、“你我貸”、“陽光優貸”三個網貸鏈接,隻填寫手機號碼就顯示預估額度,如果想實際獲得貸款需要再下載各網貸平台獨立的App,但記者未進一步操作。

▲以“洋錢罐借款”為例,在“有信錢包”中點擊進入能看到一個預估額度,實際獲得貸款需要再下載“洋錢罐借款”App 。

當日下午,在記者點擊三個網貸鏈接後約一小時,即接到一位自稱“廣信銀行直貸中心”員工的電話,稱“有信錢包”是他們的一個推廣渠道,他看到了記者的借款申請。

這位“員工”口中的“廣信”,是指廣發、中信兩家銀行,因為“銀行不接散戶申請”,由他們負責銀行信用貸款前期資質審核,需要簡單了解信息後才知道可貸額度、月息等,由銀行放款。

記者虛擬了一份個人信息:24歲,剛畢業工作不滿1年,非京籍戶口,在北京一家私企上班,稅後月工資8000元-9000元,繳納了五險一金,無房無車無商業保險。

這位“員工”聽後直接表示,最終授信額度要過完係統才能知道,但預計10萬元內沒問題,當天就可以帶身份證、銀行卡和紙質征信報告到位於建國門的直貸中心營業網點申請。“日息萬分之2%-2.5%,年化約7.2%,屬於銀行信用貸款,跟網貸不一樣,利息比所有貸款都低。”

當記者表示隻需要短期拆借1.5萬-2萬元時,對方稱額度起批是5萬元,用戶不能自己決定,因為“銀行放款不可能走這麽多流程批那麽少”。他還支招“你可以拿這(5萬元)還網貸”。

廣發和中信銀行客服人員均表示,沒有“不接散戶”一說,用戶個人信用記錄良好,就可以在銀行網點申請貸款,消費貸在銀行網銀、手機銀行等渠道就能線上申請。“填寫信息後,貸款有專門外呼專線,是官方座機號碼,不會以個人名義做營銷,接到私人電話不用理會,可能是詐騙電話。”廣發銀行客服稱。

中信銀行客服提醒,如果網上有人打電話,不要輕易相信,要先確認他是哪個網點員工、工號多少。額度以實際審批為準,沒有強製“下限”,貸款要有實際用途,不會讓用戶去還網貸,也不會收取手續費、保證金等。

3月22日,又有一位自稱“平安好貸”的員工來電,告知在後台看到了記者提交的貸款申請。“您的貸款申請初審已通過,初審額度隻有1萬-3萬元,具體獲得額度需要添加我們官方微信提交個人資料,我打下報備,立刻能批。”

該“員工”稱,這則通話是由係統撥出,看不到用戶信息,但“一定是用戶申請過”。想要獲得貸款需要進一步提交資料,如果當前沒有工作單位,是學生“應該也可以(批)”。提交渠道是通過他們的“官方微信號”,但他告知的卻是一個個人微信號,對此他解釋稱是“一對一客戶服務”,覺得額度、利息合適就可以辦理。

他多次強調該平台利息不高,“一個月1萬元借款60元利息”。記者問年化利率是多少,他含混地答“沒算過,乘以12就可以了。”

而後記者撥打平安好貸客服電話,客服人員稱,其屬於銀行貸款平台,沒有和第三方合作,可能有經紀人邀請客戶,到了貸款環節就由公司顧問出麵辦理,沒有加私人微信的情況,且銀行必須驗證用戶有無工作關係。

值得一提的是,記者3月21日下載“有信錢包”App時並未看到前述用戶提及的三個網貸鏈接,在3月23日進入App,推送的網貸平台又與21日不完全相同。截至發稿前,還陸續有營銷電話打入。

風險提示

借貸App層層嵌套,密集點擊可能影響征信

借貸App的關係網並不止一層,如“有信錢包”的入口出現在“一點分期”App中,後者也同時鏈接了多個網貸平台。

還有更多的借貸App植入在我們生活的各類場景中:如在視頻平台看幾條視頻就彈出一個貸款推廣;點外賣付款時彈出點擊立減優惠券,引導用戶開通該借款功能;社交、打車、旅行等各類App也都植入借款入口,常以小恩小惠引誘用戶開通。北京日報近期報道,測試的29個App中有26個能借款,App“金融化”程度相當高。

記者發現,其中不少App來自持牌機構。柒財智庫高級研究員畢研廣對此分析稱,都是為了流量,當前場景金融太多了,電商普遍有自己的渠道,而金融機構自營渠道流量搶不過電商,因此打出低息宣傳,但都是片麵廣告,真實利息不同。

招聯金融首席研究員、複旦大學金融研究院兼職研究員董希淼進一步對記者表示,一方麵要加強金融消費者教育,普及金融基本知識,提高防範風險的意識和能力;另一方麵借貸平台無論有無牌照,都應該規範營銷推薦的方式方法及內容,不得以低息誘惑來誘導甚至誤導金融消費者借貸。

“監管部門印發過金融營銷宣傳的文件,應該遵守相關規則,特別是在利率披露方麵應該以年化利率作為標準,全麵準確地披露利息、費用等情況。一些表麵上利率不高,但利息之外收取大量費用,同樣也不規範。”董希淼稱。

公開資料顯示,2019年末,央行、銀保監會等四部門聯合發布《關於進一步規範金融營銷宣傳行為的通知》,對一些不當金融營銷宣傳行為提出了明確的禁止性規定,包括不得利用互聯網進行不當金融營銷宣傳活動,不得違規向金融消費者發送金融營銷信息等。

但當前借貸入口無處不在,用戶如何防“被收割”?董希淼表示,不明鏈接、不規範App不要點擊,更不要填寫個人信息,個人有借貸需求就到金融機構官方App上申請辦理。

畢研廣建議,也不要點擊太多個網貸平台鏈接,因為平台會查你的征信,這些記錄持牌機構都能看見,對後續申請正規貸款不利。一家國有銀行信貸經理也證實,如果一段時間內密集向幾家機構申請借款,銀行係統審批時會認為你缺錢,進而影響授信額度。記者此前打印的個人征信報告中,也顯示有非銀行持牌機構查詢過自己的征信記錄。

一些借貸App卻以多申請幾家能提高通過率為由頭宣傳,如“一點分期”App顯示,申請3家以上可顯著提高通過率。

▲一點分期App顯示,“申請3家以上可顯著提高通過率”。

監管加碼

在校生等成主要侵害對象,監管加碼整治

近年犯罪嫌疑人以借貸平台為依托,以有消費需求又無經濟實力的年輕人、在校大學生、無業人員等群體為主要侵害對象,進行虛假宣傳,引誘落入陷阱的事件層出不窮。

針對網絡小貸亂象,相關部門近些年也先後出台了一係列規定。近日,銀保監會等五部門聯合印發通知,要求進一步規範大學生互聯網消費貸款監督管理工作,明確規定小額貸款公司不得向大學生發放互聯網消費貸款。

在App收集個人信息方麵,3月22日,國家網信辦、公安部等部門聯合發布規定,明確了地圖導航、網絡約車、網絡購物等39種常見類型App的必要個人信息範圍,要求運營者不得因用戶不同意提供非必要個人信息,而拒絕用戶使用App基本功能服務。

對於暴力催收,今年3月1日正式實施的《中華人民共和國刑法修正案(十一)》明確,催收高利貸等非法債務最高可判3年。

尋真律師事務所律師王德怡對記者分析稱,非法債務指沒有法律依據的債務,通常包括:超出法定貸款利率的債務(高利貸)、賭博、吸毒等引發的債務。通過互聯網平台或App向不特定公眾發放高利貸是違法行為,因此產生的借貸關係及債務不具備合法性。從民事上講,超出4倍LPR(貸款市場報價利率)的部分不受法律保護。

“刑修十一增加催收非法債務罪,就是針對這種非法和暴力催收行為的,互聯網平台上發生的該等行為同樣在刑法的打擊之列。通過互聯網或App產生借貸糾紛後,當事人應當協商解決,協商不成的,應當通過法院或仲裁機構裁決,並由人民法院強製執行,而不允許私力動武。刑修十一出台後,借貸平台為了完成催收任務,必須放棄形形色色的暴力催收行為,否則一不小心就會成為刑法打擊的對象。”王德怡說道。

刑法修正案(十一)施行後,已有地方檢察機關對催收非法債務案件提起公訴。據檢察日報3月22日報道,日前,山東省菏澤市牡丹區檢察院以涉嫌催收非法債務罪對利用潑油漆等手段催收高利貸的惡勢力成員李龍提起公訴。

解決之道

誰來滿足借貸需求,如何讓良幣驅逐劣幣?

受到不良考核、各類規範文件約束的持牌機構,也有“不敢貸”跡象,如部分持牌消金機構下架服務在校生的產品。

但市場借貸需求仍在,一部分是由消費規模擴大帶動。據新華社報道,2019年我國社會消費品零售總額突破40萬億元大關,成為全球第二大消費市場。最終消費支出對經濟增長的貢獻率保持在60%左右,消費連續6年成為拉動經濟增長的第一引擎。

“用戶如果是借貸消費,隻要額度合理,不過度超前透支,銀行一般不會拒批。”前述銀行信貸人士稱,他們擔心的是資金流入樓市,出現就會被監管罰。今年以來,包括北京在內的多地嚴查消費貸、經營貸流向。就在3月19日,北京銀行業協會進一步向會員銀行發出倡議,防範套取銀行信貸、挪用個人經營貸進樓市。

但市場有很大潛在消費需求,這就給了非法網貸平台生存的土壤,應如何引導良幣驅逐劣幣?董希淼認為,需要進一步轉變思想觀念,多方協調配合,形成合力。建議監管部門繼續“堵偏門”“開正門”:一方麵采取多種措施加大整頓力度,堅決遏製非法網貸平台無序蔓延,將“偏門”堵嚴、堵實;另一方麵要放寬政策限製,進一步放寬正規金融機構進入大學生等信貸領域,將“正門”開大、開好。

一位小貸領域資深人士也對記者表示,市場有需求,就會有供給。普惠金融要服務於所有社會有需求的人群,這是金融的宗旨。持牌金融機構應適當地調整信貸產品,按照更合規的方法發放貸款,比如要求有擔保人、驗證收入來源等。從政府角度來講,在加強監管的同時,也要鼓勵正規的金融機構開發合規的信貸產品,來解決貸款需求問題。

有監管人士去年末表示,要繼續提高普惠金融的前瞻性和有效性,如圍繞建設現代化經濟體係,健全廣覆蓋、有差異的服務金融體係,分類、分層滿足不同普惠金融的需求。

“沒申請就審核放款了”!借款App亂象叢生

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy