3月1日,海底撈披露去年的業績預告後,很快就衝上了微博熱搜。根據預告可知,海底撈去年淨利潤較2019年下降約90%。

按照2019年淨利潤為23.47億計算,那麽海底撈2020年淨利潤將降至2.35億,降幅高達21億左右。此消息一出,資本市場特別是投行就有動作。

截至2021年3月4日15時,海底撈港股為62.25,除花旗維持中性評級但目標價為55元外,銀河證券和中金等紛紛下調預期。

其中,中金將海底撈目標價下調3%至79.55港元,而中國銀河更是將海底撈評級下調至賣出,目標價也是最低,為54元。事實上,更為嚴重的是,從長時段數據來看海底撈的淨利潤增長一直在放緩,而其理由也明顯站不住腳。

在這種情況下,作為2020年度餐飲品牌力百強榜榜首,海底撈還能夠維持自己在股市上“策馬奔騰”的態勢嗎?

當前,盡管海底撈還是火鍋業界的龍頭,但這塊不斷增長的蛋糕已經吸引來了其他巨頭競相蠶食,對其龍頭地位虎視眈眈。

再加上,層出不窮的惡性消息以及依托擴張和翻台率等為核心要素的商業邏輯已經受到威脅,因此其未來市場表現可能不複理想。

1

惡性反複

海底撈預計2020年淨利潤下降90%,這屬於內涵爭議比較大的短期數據,類似花旗對此就維持看法不變。

但其實,從長時段數據來看,海底撈近年來的表現也不太理想。2018年海底撈淨利潤為16.49億,2019年則為23.46億元。盡管淨利潤絕對值在增加,但是增速從2018年到2019年由60.16%降低至42%,其中2020年更是出現了負增長。

因此,從數據角度來看,海底撈的市場表現確實不太好,而這一漸趨減少的態勢結合不斷傳出的負麵消息,似乎已經呈現出一種惡性反複的現象。不管是“報複性漲價”,還是“攝像頭風波”等等,從總體趨勢來看,海底撈的負麵新聞無疑是越來越多。

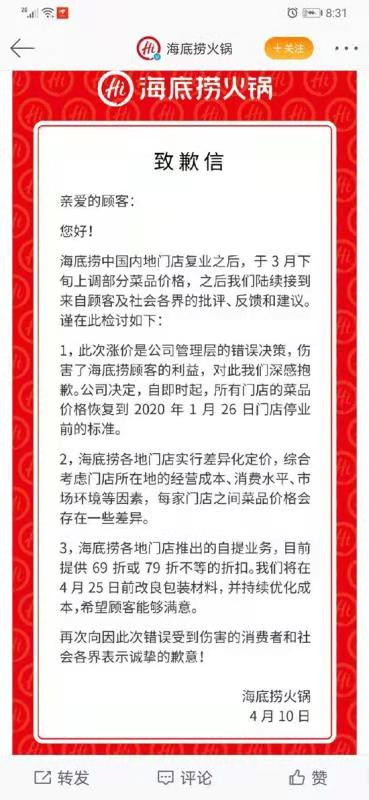

首先,去年4月疫情緩解,所謂社會報複性消費沒有出現,海底撈就先漲價了。對此,海底撈還發布《致歉信》,承認上調了部分菜品價格,並指出“漲價是公司管理層的錯誤決策,傷害了海底撈顧客的利益”,因此決定將價格恢複到停業前標準。

但直到現在,事實上一直有消費者不斷抱怨海底撈在漲價,而且食材分量偏向減小。由此,對顧客的吸引力出現大減。

如果往前追溯,海底撈破壞消費者信賴的事件可謂不止一次。就在2017年時,海底撈就被媒體曝光,後廚出現老鼠亂竄、衛生狀況極差等現象。對此,海底撈也明確承認。

此外,海底撈最近還被曝多家門店在包間內安裝了雲台式攝像頭。但是,根據《北京市餐飲企業治安保衛工作規定》,大中型餐飲企業應當依規在營業場所相關地點設置圖像信息采集點並不包括包間。

而且,其他一些地方性法規,如《安徽省公共安全視頻圖像信息係統管理辦法》第七條也明確規定,涉及個人隱私的場所和部位禁設攝像頭。由此,曆數一下,海底撈的表現確實堪稱惡性反複。

2

業績困窘

海底撈惡性反複現象的出現,很快就開始反噬自身業績,首當其衝是翻台率持續下滑。2019年,海底撈的翻台率從前一年的5.0次每天下降到4.8次每天。

根據2020年中報,海底撈2019年翻台率已經降到了3.3次每天,門店客流量明顯減少。據營收數據顯示,海底撈的營收絕大部分來自於線下門店,占比超過96%。

在這種形勢下,按照翻台率越高,餐桌利用率越高來說,海底撈的單桌盈利銳減,這直接影響到門店的營收和淨利潤,最終反作用集團整體。

前述已經指出,海底撈從2018年到2019年,淨利潤從60.16%降至42%,最終2020年出現負增長,因此長時段數據明顯失利。但就2020年短期數據而言,如果深挖的話,其實也相當不理想。

首先,海底撈去年淨利潤較2019年下降約90%,這表明2020年淨利潤隻有2.35億。此外,相關數據顯示,海底撈2020年上半年虧損9.65億元,那麽下半年淨利潤約為12億。

就此而言,對比2019年下半年海底撈的淨利潤為14.34億元人民幣,可知即使以疫情好轉的2020年下半年來看,海底撈的淨利潤依然處於下滑狀態。由此,不管是短期數據還是長時段數據,海底撈的市場表現都不理想。

不止如此,反觀海底撈給出利潤下降的兩大理由,現在明顯可以看出根本站不住腳。

首先,所謂為了疫情防控全球各地國家及地區對消費場所實施的限製對集團營運造成重大影響,但是對比下半年依然出現的淨利潤降低,可知這並不是主要原因。

此外,後一因美元兌人民幣的匯率波動而出現淨匯兌損失約2.35億元,相較於整體營收趨勢而言,也無法掩蓋減少的態勢。就此而言,至少從數據的角度可以說,海底撈已經陷入了業績增長的困境。

3

內外交逼

海底撈在業績增長減少的態勢下,也正麵臨著來自外部競爭對手此起彼伏的壓力,整體上處於內外交逼的狀態。

先說外部競爭壓力,隨著餐飲行業特別是火鍋市場的不斷增長,新生諸如湊湊、慫廠和巴奴等巨頭也紛紛下場,整個賽道的競爭日趨白熱化,彼此之間虎視眈眈。

根據NCBD(餐寶典)數據可知,2020年1至1月餐飲行業整體規模達到34578億元,而火鍋市場總收入將達到8880億元。

另據公開數據顯示,中國火鍋市場的前5大品牌市場占有率僅為5.5%,其中海底撈所占有的整體火鍋市場份額也才2.2%。在這種情況下,低壁壘加上高利潤的特征正吸引著越來越多品牌入場,紛紛變成海底撈強勁的市場對手。

先以湊湊為例。截至2020年,呷哺呷哺旗下湊湊門店數量已經擴展至137家。對比海底撈的沿街店麵模式,湊湊主要店麵布置在商場,這顯然搶占了海底撈的市場空白位置。

不僅如此,在翻台率、單店淨利潤和單店投資回收期等關鍵指標上較為相近,更是讓二者成為宿命之敵。

與此同時,九毛九旗下慫廠在2020年8月開業後短短兩周內,就迅速登上了大眾點評廣州火鍋熱門榜第一。

再次對比海底撈的話,可知慫廠從品牌名稱到品牌理念再到門店裝修,都追逐著當下年輕人的偏好。其“認慫123”三規矩,包括茶位不收費、紙巾不收費、調料不收費,明顯更為實惠。

畢竟,不止服務質量,價格對大多數人仍然還是重要指標。其實,某種意義上講,這也解釋了為什麽在翻台率上,慫廠能夠追上海底撈的直接原因。

最後,對比2019年海底撈的客單價,105.2元,據悉巴奴客單價已經達到了180元左右。因此,不管是湊湊還是慫廠乃至巴奴,它們相對於海底撈都有自己獨特的優勢,這無疑會進一步加大海底撈麵臨的壓力。

與此同時,更為重要的影響是,這些外部因素牽動了內部因素,使得海底撈的商業邏輯受到了威脅,這才是真正致命的地方。

具體來講,海底撈此前能夠維持高速增長的邏輯是三方麵的合力效果,包括不停開店的擴張效應、不斷提升客單價的服務效應以及基於此穩步攀升的翻台率催化劑效應。

但是,在翻台率明顯下降而且服務口碑不斷傳出負麵消息的情況下,海底撈賴以增長的合力效果已經大打折扣。就此而言,開店能夠獲得擴張效應就成為影響海底撈命運的關鍵一環。

據悉,僅2020年上半年,海底撈新開業門店就達到173家。海底撈還對媒體表示,按照裝修周期100天左右計算,2020年門店數量有望達到1000家。

多年以來,不斷增加的門店數都是海底撈高速擴張的基石,但這種模式意味著,隨著門店下沉到消費能力較弱的地區,新開設門店的擴張效用就日益衰弱。換言之,這種高速發展的模式也很難一直保持下去。

對海底撈來說,就算沒有疫情,業績趨緩也是遲早的宿命。相較於慫廠,單店麵積僅250平米左右,海底撈單店麵積高達800至1500平米,在擴張效應減少的情況,反過來則意味著單店投資成本顯著增加,投資回收期更長。

由此,海底撈的資本回報率和回報周期將會進一步加速趨近不理想。更不要說,從財報看員工成本,海底撈還屬於重資產經營性模式了。

對海底撈來說,不管是短期的失利還是利好,都是無關大事的枝節問題。這些問題可能會影響股市一時的波動,但不會決定資本市場的空間。

但相反,如果解決不了內在的商業邏輯的漸趨失效,那麽不管外部壓力是否存在,海底撈終歸難免陷入困境。在這種情況下,如果還不顧及消費者的喜好和評價,那麽淨利潤崩塌可能隻是開始。

淨利潤暴跌90%!海底撈的危機才剛剛開始

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”