2020年,受新冠疫情和多重複雜因素影響,中國居民收入全年少增約1.7萬億元。在收入增速嚴重放緩的同時,居民消費傾向下降、儲蓄傾向提高——2020年中國住戶儲蓄比2019年同比多增1.6萬億元。在收入增速嚴重放緩、消費傾向下降的雙重打擊下,2020年全年最終消費出現改革開放以來首次負增長。

必須引起足夠重視的是,之前某些學者關於消費會隨著疫情受控和社會秩序恢複而自然複蘇的願望在2020年二、三、四季度一次次被低於預期的數據打破。疫情隻不過是消費下滑的誘發因素,疫情所引發的居民收入增速嚴重放緩、消費傾向繼續下降等深層次問題,才是事關2021年經濟增長可持續性,甚至事關整個“十四五”期間暢通國內大循環的關鍵問題。

居民可支配收入在原有趨勢上加速下滑

決定消費的最重要因素是居民可支配收入的增長。2020年疫情期間居民經營性收入受影響最嚴重,其中,以中小微企業主、個體工商戶受影響為甚。在工資性收入受影響的人群中,非全職人員及城市流動人口等是最直接的影響群體。

雖然從統計數據看,2020年全國城鎮新增就業1186萬人,高於預期目標,年末調查失業率也隻有5.2%,與上年同期持平,但疫情時期調查失業率統計數據或存在一定程度偏差,實際失業、隱形失業人數應大於統計數據。另外,由於企業倒閉、歇業、裁員或減薪等各類情況,表麵上工作崗位仍在但實際收入減少的現象也不容忽視。

西南財經大學家庭金融調查中心2020年上半年的調查顯示,年收入3萬元以下和3萬-5萬元的低收入家庭,預期消費減少幅度最大,表明低收入階層在收入方麵受到的衝擊大於中高收入階層。5月份的調查還顯示,受訪家庭成員反映有26.4%的企業減少了雇傭,15.5%的企業降低了薪酬。

受上述因素影響,2020年中國居民人均可支配收入實際增速放緩到2.1%。從絕對數值上看,2020年人均可支配收入為32189元,若與前兩年的名義增速均值相比較,去年居民收入整體少增約1.7萬億元。

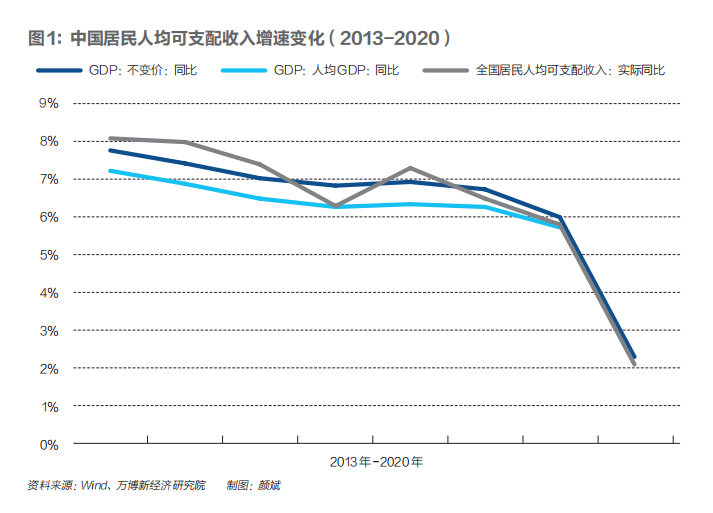

更值得重視的是,居民可支配收入增速實際已連續多年呈持續下滑狀態,自2012年的10.6%下降到2015年的7.4%及2019年的5.8%。2020年社會消費品零售總額下降3.9%,居民人均消費支出實際下降4%,這一年度消費疲弱狀況並不是疫情衝擊下的意外下滑,而是原有趨勢在外部衝擊下的加速下滑——如何扭轉居民收入增速下滑的長期趨勢才是我們要麵對的根本問題。

居民消費傾向的持續下行

一個人人都知道的道理是,居民收入主要分為儲蓄和消費(及投資)兩大部分,給定收入總量的前提下,儲蓄和消費是此消彼長的關係。而居民儲蓄意願多大,除了取決於其自身的財務規劃,主要受到利率的影響——利率高,則多儲蓄、少消費;利率低,則少儲蓄、多消費。正因為如此,麵對疫情衝擊,在全球普遍大幅降息的背景下,中國獨自保持較高利率,不僅使本國的企業承擔了較多的利息成本,而且也在一定程度上強化了居民儲蓄增加、消費傾向下降的趨勢。

受預期和存款利率沒有相應下調的影響,疫情期間國內低收入群體、中等收入群體、高收入者都增加了儲蓄。

央行的城鎮儲戶季度調查顯示,2020年一季度傾向於“更多儲蓄”的居民占53%,比上季度攀升7.3個百分點;而傾向於“更多消費”的居民占22%,下降6個百分點。到四季度疫情緩解時,傾向於儲蓄的居民仍占51.4%,傾向於消費的居民占23.3%,隻略升了1.3個百分點。

有關民間調查也顯示,去年上半年有超過一半的家庭選擇了減少消費、增加儲蓄,僅9.4%的家庭減少儲蓄增加消費。據某金融機構測算,上半年居民儲蓄率比過去十年的平均水平超出10個到12個百分點。

根據央行公布的人民幣存款數據,2020年住戶存款新增11.3萬億元,與2019年的新增住戶存款9.7萬億元相比,多增加了1.6萬億元。當然,近幾年中國住戶儲蓄每年都有一定幅度的增長,但相對於同一單位的居民可支配收入增長而言,2020年的這種儲蓄增長速度意味著居民消費傾向的更大幅度下降。

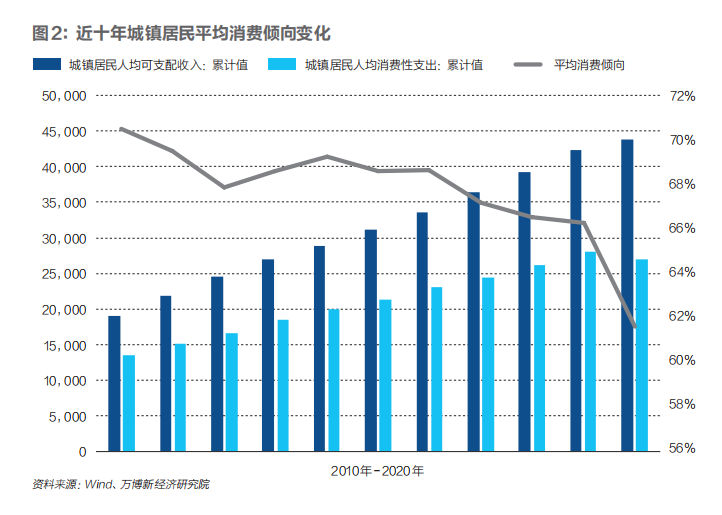

有關消費傾向的研究表明,中國居民的平均消費傾向(人均消費支出占可支配收入的比重)從1990年的0.85以上,已經下降到疫情暴發前的0.70左右,其中農村居民的平均消費傾向大約為0.73,城鎮居民的平均消費傾向為0.66。從變化趨勢上看,自2008年以來下行趨勢有所加速,2020年疫情期間居民平均消費傾向再創曆史低點,其中城鎮居民平均消費傾向已經下滑到不足0.62。

2020年底召開的中央經濟工作會議把擴大內需列為2021年的重要任務之一,且明確提出要調節儲蓄、消費、投資的比例。可以預見,適當降低儲蓄傾向,扭轉居民消費傾向的長期下行趨勢,也是2021年乃至“十四五”期間的重要任務。

如何緩解對居民消費的雙重打擊

收入少增1.7萬億元,而住戶儲蓄多增1.6萬億元,可支配收入增速下滑和居民消費傾向下行,不僅對2020年的消費構成雙重打擊,而且是製約中國消費長期增長的兩個直接原因。

消費增速放緩,既有疫情嚴重衝擊、紓困政策力度不足等短期原因,也有近幾年居民收入增速和消費傾向持續下滑,以及體製上和宏觀政策決策上長期偏重投資等中長期因素。

比如,去年疫情暴發後我們也出台了各類政策幫助企業和居民,相比歐美等國,中國在供給端恢複和刺激投資上體現了製度優勢,且動輒以數萬億的專項債來穩投資,但是對居民的現金補貼、消費補貼力度卻遠低於其他國家。有學者測算,以現金補貼口徑計算,中國相關的財政轉移支付不到GDP的0.5%,而發達國家或OECD國家通常達到GDP的幾個百分點,從比例上看相差有十倍之大。

麵對疫情衝擊,我們在疫情管控優勢下恢複了供給麵,決策慣性則使投資增速迅速恢複到了疫情前的水平,但需求的恢複、消費的複蘇卻低於預期;對比一些疫情更為嚴重的發達國家,財政救助和刺激計劃直接麵向特定居民、社區,發放各類現金補貼或提供免租減負等救助措施,其需求恢複速度較快、消費增速6月以來陸續恢複增長,但是供給麵的恢複和投資的複蘇遠不如中國。

因此,也許對歐美等國家的經濟恢複而言,重點應該是控製疫情、恢複供給、促進投資,而對中國經濟的可持續增長和暢通國內大循環而言,關鍵問題是擴大內需、提振消費。提振消費的政策選擇有很多,但根本上都必須從兩個方麵入手,一是扭轉居民可支配收入增速持續下滑的趨勢,二是扭轉居民平均消費傾向下行的趨勢。

要提高居民可支配收入,根本上一是擴大就業,二是深化收入分配體製改革,關鍵是要把更多的中低收入者轉化為中等收入群體。

按照國家統計局局長寧吉喆2019年1月給出的中國中等收入群體測算標準:家庭年收入在10萬-50萬元之間為中等收入群體。也就是說,一個三口之家,每人每月收入在2777.8元-13888.9元之間,就屬於“中等收入群體”。照此標準計算,2017年中國中等收入群體超過4億人,占人口總數的比例為30%。假設到2035年前後中國中等收入群體占人口比重達到50%,即從當前的4億人增加到7億人,需要每年平均新增2000萬中等收入人群。達到上述目標,除了實行就業優先政策,確保每年可新增就業1000萬以上之外,還應加快農村土地流轉,增加農民的財產性收入;克服對股市上漲的恐懼,優勝劣汰,提升上市公司質量,繁榮資本市場,以此增加中等收入群體的財產性收入;加大壟斷行業改革,放寬市場準入,加快國企股權劃撥社保;增強社會保障的托底作用,並加大對中低收入者的收入補貼力度等。

在提高居民消費傾向方麵,既可以采用傳統的家電下鄉、購車補貼等刺激消費政策,一定程度提高居民對傳統產品和服務的消費傾向,更要重視新需求的創造和培育。居民對傳統產品的邊際消費傾向必然逐漸降低,而對新產品和服務的邊際消費傾向更高——對新產品開發的支持、對新消費場景的培育和創新引領新的生活方式,都可以創造新需求,提高居民整體的消費傾向。

最後,從社會平均利潤率的一般原理出發,任何形式的利息都是社會平均利潤率的一部分。疫情衝擊後,全球各國、中國各行業的平均利潤率大幅下降,在這樣的背景下保持不降息,是不符合社會平均利潤率變化的客觀規律的,也是過去一年來人民幣不斷被動升值的主要原因。2021年,貨幣決策部門應該正視全社會平均利潤率大幅下降的現實,正視高利率提高居民儲蓄傾向、降低消費傾向的現實,盡快相應調低存貸款利息率。

(作者滕泰為萬博新經濟研究院院長,朱長征為萬博研究院研究員;編輯:王延春)

中國消費1978年來首次負增長,如何讓老百姓願意多花錢?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy