美國的科技巨頭是不是已經太貴了?

摩根士丹利不這麽認為。該行最新的研究報告認為,在基本假設下,穀歌母公司Alphabet股價有望達到2050美元,和周一的收盤價相比,還有8.2%的上行空間。

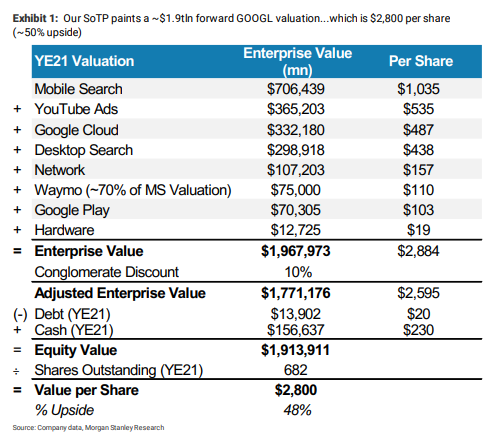

摩根士丹利指出,如果采用分類加總估值法(sum of the parts)對穀歌進行估值,穀歌的目標價有望達到2800美元,市值大約1.9萬億美元,也就是說穀歌股價還有47.8%的上行空間。

穀歌周一報收1894.28美元,和去年3月的低點相比,公司股價已經漲了51.2%。

摩根士丹利尤其看好的是穀歌旗下的視頻分享網站YouTube以及雲服務Google Cloud的潛力。此外,投資者也必須要考慮穀歌在自動駕駛技術方麵的投資帶來的收益。

YouTube、Cloud將成穀歌增長新動力

具體拆分來看,摩根士丹利認為,穀歌的移動搜索業務價值大約有7050億美元。摩根士丹利認為,來自這項業務的收入,在2021至2024年間,年化增長率有望達到15%左右。大摩認為,移動搜索業務是穀歌具有戰略意義的業務,其7050億美元的估值意味著該項業務在2022年有19倍的市盈率。

摩根士丹利估算,穀歌個人電腦端的搜索業務價值達到3000億美元。大摩稱,個人電腦端的搜索業務是穀歌的現金奶牛,穀歌利用這項業務賺來的利潤投資其他的新興業務。不過,大摩預計,該業務的年化增長率恐怕在未來四年中比較低,隻有2%左右。因此,大摩給出該業務在2022年3000億美元的估值,市盈率為10倍。

關於YouTube廣告業務,大摩認為,這項業務估值在2022年能達到3650億美元,市盈率為10倍。

大摩認為,擁有大約20億用戶的YouTube是全球領先的視頻分享平台,其廣告業務帶來的利潤,在未來四年中有望達到27%的年化增長率。

大摩稱,27%的年化增長率依然是相對保守的估算。因為該行給YouTube在2021至2024年的年化增長率僅僅是Netflix、Facebook、推特等視頻提供商或者是進軍視頻市場的科技巨頭視頻業務的平均年化增長率的65%。

在雲計算方麵,大摩認為,由於雲計算領域的業績增長通常非常快,在未來四年中,Google Cloud業務估值有望達到3300億美元,其稅費前淨利潤率有望在2024年達到大約37%。該行預計,四年後,穀歌雲計算的營收將達到350億美元,稅費前淨利潤將達到大約130億美元。

按照較為保守的估計(增速為同行的50%),如果按照15倍市盈率來計算,到2022年,Google Cloud業務的估值將達到3300億美元。

此外,摩根士丹利認為,穀歌旗下的自動駕駛公司Waymo價值大約在1050億美元左右。大摩稱,這一估值是基於Waymo去年一季度在一級市場上融資時的估值,如果Waymo進一步融資,該公司估值有望繼續提高。

穀歌被嚴重低估?大摩:市值能上2萬億美元!

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

選擇“Disable on www.wenxuecity.com”

選擇“Disable on www.wenxuecity.com”

選擇“don't run on pages on this domain”

選擇“don't run on pages on this domain”