如果一種技術鑽研八年不能大規模落地應用轉化為盈利,你會不會一直燒錢堅持?要知道,堅持下來可能是歡樂英雄,也可能是悲情英雄。

號稱“全球柔性科技行業的領航者”柔宇科技,即將去科創板上市。這家公司成立八年,爭議不斷。

2014年,它便開發出厚度僅有 0.01mm、最小卷曲半徑1mm的彩色全柔性顯示屏。2019年年初,小米展示雙折疊屏手機,柔宇炮轟其“公然造假”,讓它一度走到聚光燈下。

但市麵上,柔宇的產品少有人見。

早先,柔宇的業務麵向B端,沒能得到華為等一眾手機大廠的認可。而後,以柔派手機為代表的C端產品營收占比過半,可這款售價近萬元的手機也罕有人使用。

有人讚賞柔宇科技創新,也有人說它是PPT騙子。實際上,它所做的,像是一場關於未來的賭局。

全柔性顯示屏相關技術是柔宇的鮮明標簽,而這一產業發展遲遲未到爆發節點。柔宇唯有繼續燒錢,等到風口來臨。

一麵研發企業解決方案,一麵研製消費電子產品,柔宇麵臨的對手不隻三星、京東方等麵板巨頭,還有華為等一眾手機大廠。即便登陸科創板,恐怕也難以解決它的焦慮。

01 募資144億做什麽?

2012年,柔宇在深圳、香港、矽穀三地同步開啟運營,其業務頗有黑科技的感覺。

在科幻電影常見的各種可以彎曲的顯示屏,正是柔宇專攻的顯示技術。其主營業務為柔性電子產品的研發、生產、銷售,同時也為客戶提供柔性電子解決方案。

業界分析,柔性屏技術前景廣闊,根據弗若斯特沙利文的報告,預計到 2025 年,全球柔性電子行業的市場規模將達到3049.40億美元,從智能終端到文娛傳媒,再到辦公教育,各行各業對柔性電子技術的需求都在迅速增長。

風口來臨,柔宇此次上市募集資金的主要目的之一,便是擴大生產規模,提高公司盈利與市場響應能力。據悉,柔宇此次科創板上市擬募資144.3億,其中49.4億用於柔性顯示基地升級擴增建設項。

但問題是,柔宇現有產能本就沒能充分利用。

招股書披露,在2019年,柔宇的全柔性顯示屏設計產能為46.67千張,產量為14.56千張,產能利用率為31.2%。在2020年上半年,其全柔性顯示屏設計產能23.33千張,產量1.23千張,產能利用率僅5.3%。

與此同時,柔宇的存貨卻在不斷增加。2017 年末,柔宇的存貨價值為1.03億元。到2020年6月末,柔宇的存貨價值達到4.80億元。

2019年4月,柔宇宣布第一批柔派手機售罄。《投資者網》報道,當時其天貓銷量不足700台。柔派手機第二代在2020年3月發布,官方稱1.8秒便在京東售罄,然而銷量卻未見披露。

不過,根據招股書披露的消費者產品平均價格和總銷售額計算可知,柔派手機在2019年到2020上半年的總銷量不會超過3萬部,這遠低於三星Galaxy Fold、華為Mate X等同類產品。

折疊屏手機可能是柔性電子最重要的一場機遇,不過眼下還有些“中看不中用”。使用過柔派手機的網友表示“做主力機不行”,還有人吐槽,“太重了,折疊起來比普通充電寶還厚”。

柔宇的產品狀況反映到財務數據上,是慘淡的營收和逐年擴大的虧損。

與募集資金144億的大胃口相比,柔宇近年營收水平僅在2億元規模,而虧損逐年擴大。

財報顯示,自2017年到2019年,柔宇每年實現營收分別為0.65億、1.09億、2.27億,同期對應的虧損分別為3.59億、8.02億、10.73億。在2020年上半年,柔宇營收隻有1.16億元,虧損卻已經達到9.61億。

整體來看,三年半的時間,柔宇實現營收不足6億,虧損卻接近32億。

上市募資可以說是柔宇唯一的出路,它所競逐的是需要大量燒錢的賽道。此次IPO募集資金中的72億,都是用來補充流動資金,吸引人才,保證持續的研發投入。

02 技術路線爭議

長期以來,柔宇一直備受質疑。

柔宇的商業模式是B2B+B2C並行。一方麵,柔宇為企業客戶提供柔性顯示和柔性傳感技術解決方案,同時,柔宇也生產自有品牌的B2C終端產品進行銷售,包括智能手寫本柔記、可折疊柔性屏手機柔派、3D移動影院設備Royole-X和Royole Moon等。

柔宇表示,已經積累了中國移動、中國電信、Vertu、空中客車、路易威登、瀘州老窖、東方演藝集團、 格力電器等一批知名企業級客戶,為業務發展奠定了良好基礎。

招股書顯示,在2020年之前,柔宇主營產品為“企業解決方案”。在2017年,柔宇的“企業解決方案”銷售額5275.8萬元,營收占比82.04%。2019年,這部分產品銷售金額為1.31億,在公司整體營收占比降低至57.99%。

而到2020年上半年,麵向C端的消費者產品貢獻營收達到了77.98%,柔宇的經營重心發生變化。

據柔宇解釋,這主要受益於柔記、 Royole X/Moon 以及折疊屏手機柔派等產品的銷售增長。但也可以理解為,柔宇在爭取企業訂單上缺乏突破。

柔宇沒能拿下麵板行業最重要的手機廠商客戶,反而自己做起了手機。原本可以爭取的客戶,一下子成了對手。柔派手機是柔宇的重點產品,而眼下價格高昂的折疊屏手機市場還很有限。

據研究機構DSCC的數據,2020年折疊屏手機銷量可能隻有300萬台。相比之下,2020年第三季度的全球智能手機銷量整體便接近3.7億部。尤其對創業公司而言,經營折疊屏手機並不是門好生意。

對柔宇來說,親自涉足手機終端製造雖然體現出技術實力,但也可能是一種無奈。

背後緣由是,柔宇的顯示屏沒能贏得主流手機廠商的認可。據《中國企業家》報道,有華為知情人士曾表示,柔宇的折疊屏“在產能、良率上都有一些問題,無法滿足需要”。

Wit Display首席分析師林芝向市界提到,柔宇在技術路線上可能存在問題。

林芝分析,目前在中小尺寸OLED領域,LTPS TFT AMOLED(低溫多晶矽背板技術)是主流技術,而柔宇科技采用的IGZO TFT AMOLED(金屬氧化物背板技術)在業界還沒有成熟的量產經驗。此外,該方案缺乏定製化的驅動IC,背板存在穩定性問題,抗衝擊能力不足,柔宇科技暫時沒有找到材料替代。所以,外界一直質疑柔宇科技的量產能力。

“正因為柔性AMOLED缺乏穩定性和可靠性,而且沒有供應量保證,沒有一家手機大廠敢用柔宇柔性AMOLED。柔宇想靠打造自主品牌來消化AMOLED短時間內又行不通,暫時看不到柔宇未來的走向。”

林芝說。

第一手機界研究院院長孫燕飆也向市界分析了柔宇沒能得到大廠認可的原因。他表示,任何技術沒有不透風的牆,好的技術會有人快速跟進,為什麽大家不跟隨,一定是有背後的原因。

技術先進性與適用性並不等同。

孫燕飆指出,大廠一定要做消費者認可的產品,而消費者認可的產品一定要經得起市場上的百萬級測試,柔宇的產品沒有經過這種測試,“大家不敢用”。

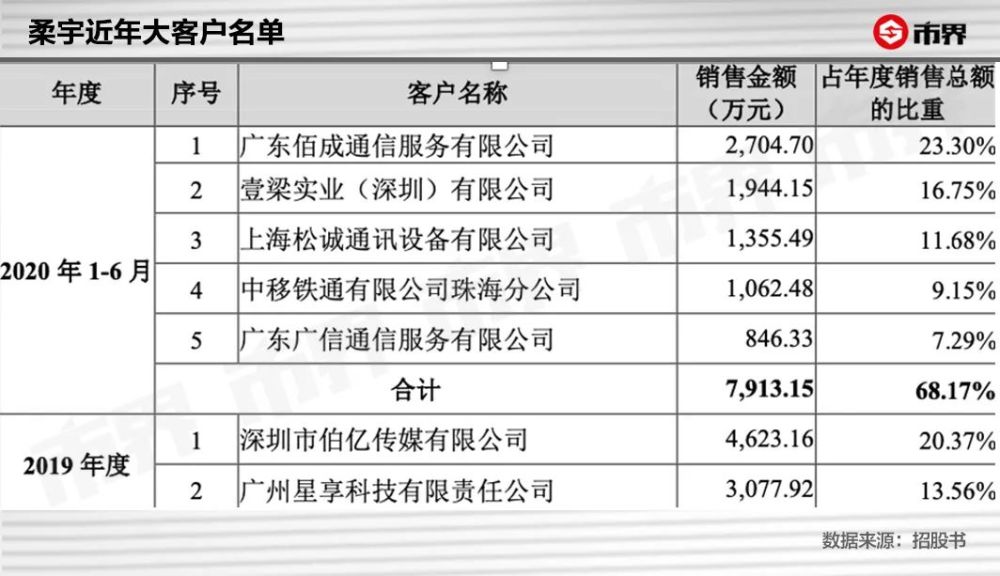

柔宇近些年的大客戶也一直在變動。

柔宇解釋稱,這與公司產品種類增加有關。在2018年6月,柔宇的全柔性顯示屏產線點亮投產,基於全柔性顯示屏技術的產品開始出貨,產品品類增多,導入下遊客戶存在一定驗證期。

不過在那之後,柔宇的大客戶仍未穩固下來。

比較2020年上半年與2019年的前五大客戶,隻有壹梁實業(深圳)有限公司仍然在列。深圳市伯億傳媒有限公司是柔宇在2019年的第一大客戶,相關銷售金額達到4623.16萬元,占當年柔宇年度銷售總額的比例達到20.37%,到2020年上半年,卻從大客戶列表消失了。

另外,部分大客戶與柔宇的關係也引起質疑。據網易清流工作室調查,作為2020年上半年第二大客戶的壹梁實業,一方麵作為“客戶”向柔宇科技采購產品,另一方麵,其關聯公司深圳同創鑫,曾向柔宇科技的美國公司發貨柔宇的產品。

即便成功上市,柔宇前路依然坎坷。

03 成敗在此一舉

柔性顯示本身的前景,基本受到普遍看好。這種看似科幻的技術,實際早有苗頭。

據頭豹研究院梳理,柔性顯示屏行業發展起源可追溯到1974 年。最先投入柔性屏技術研發領域的企業是美國 XeroParc 公司。該公司成功製造出全球第一款 Gyricon柔性電子紙顯示器,為後繼柔性顯示屏研究奠定了基礎。

2007 年,索尼發布了0.3mm可彎曲顯示屏,可應用到平板電視、移動電視和其他移動設備的超薄顯示屏幕,但技術並不成熟,未能普及。作為手機產業曾經的霸主,諾基亞在2011年便推出過可彎曲的“Bendy Phone”概念手機。

至於國內,柔宇確實曾占據重要的一席。雖然質疑不斷,柔宇在柔性顯示的相關研發上走在前列。

回溯過往,2014 年,柔宇開發出了厚度僅有 0.01mm、最小卷曲半徑僅有 1mm 的彩色全柔性、 可反複折疊的顯示屏。2018 年 10 月,柔宇推出了消費級量產柔性屏折疊手機 FlexPai 柔派。

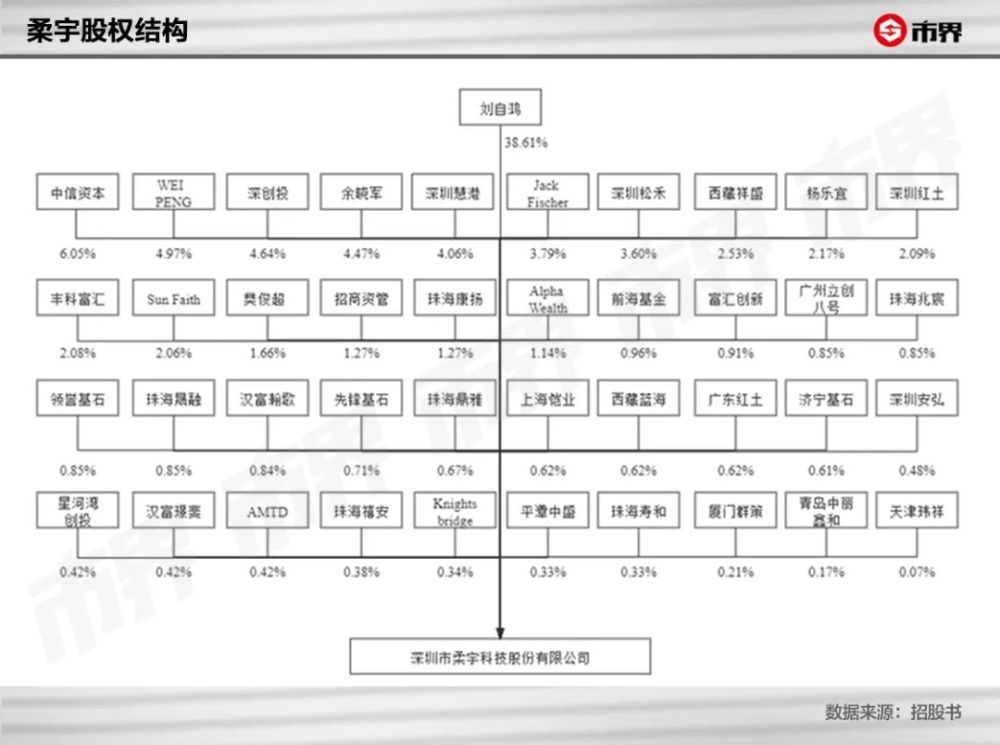

同時,柔宇也受到了諸多資本看好,中信資本、深創投、前海基金等均在其投資者行列。其中,深創投參與了柔宇包括天使輪在內的多輪融資。

有意思的是,深創投負責柔宇項目的張華,在柔宇公司誕生前的2011年便接觸了這個項目。當時對項目核心的價值判斷,主要基於對柔宇董事長兼CEO劉自鴻本人的看好,以及劉自鴻早先發表的學術論文和博士畢業論文。

張華的投資邏輯是:天使輪看創始人。

據《投資界》報道,由張華帶領,深創投經過技術調研得到結論:隻要能達到劉自鴻說的程度,打破原有的技術壁壘,那他的技術就一定是最領先的;同時深創投看重的是,劉自鴻早在2005年就在研究這個項目,很堅毅、很執著。

遺憾的是,柔宇在實際產品的商業落地不如人意。眼下,除柔宇外,京東方、深天馬、華星光電、維信諾等都是國內柔性屏的重要玩家,其中京東方獨占鼇頭。頭豹研究院2019年報告指出,京東方在中國柔性顯示屏行業的市場份額占比達 95%以上。

柔宇麵對的競爭壓力隻會越來越大。

此前種種質疑,柔宇曾有解釋。但披露招股書後,柔宇身上的迷霧仍未散去,反而是虧損嚴重等問題暴露出來。

如今的柔宇已等不起,缺乏造血能力,隻有通過上市融資來擴充彈藥,等待柔性屏爆發的時機。

業界認為,5G時代來臨將引發交互革新,全柔性顯示屏是重要方向。據國金證券研究所預計,2021年搭載全柔性屏的折疊手機出貨量有望達到1420萬台。到2023年,折疊手機出貨量有望超過2500萬台。

柔宇樂於強調自己“折疊手機先驅”的身份,不過要戰勝華為、小米、三星這些對手,談何容易。

劉自鴻曾解釋,“柔宇”意為“柔性的宇宙”。柔宇的目標,就是把世界“掰彎”,讓人們更好地感知世界。但如今柔宇三年巨虧32億,業務模式迷霧重重,劉自鴻拿什麽“掰彎”世界?

一個可以“掰彎”的世界可能將會到來,但實現這一目標的,會是柔宇嗎?

三年巨虧32億,他拿什麽“掰彎”世界?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy