做一個茶飲連鎖品牌到底有多難?

鹿角巷還沒走出台灣,山寨鹿角巷就已經被開滿內地大江南北;因占卜創意走紅抖音的答案茶,卻深陷真假答案茶風波,最終疲於應付山寨者而難以為繼。加盟連鎖市場的山寨魔咒,養活了一大波快速招商公司,收割了好幾茬加盟商韭菜,也嚴重傷害了茶飲品牌本身。

逃過劣幣驅逐良幣這一劫,還要讓大部分加盟商賺到錢,這無疑是更難的事 要知道,在中國幾千萬家小店中,虧損的約占到了90%。

在昂貴而精致的喜茶、奈雪的茶之外,蜜雪冰城趟出了一條自己的路。

這家總部位於鄭州的茶飲品牌,十幾年前抓住消費者從瓶裝飲料到現製飲料的升級需求,推出10元下的超低價爆款,再用加盟模式快速擴張。如今,蜜雪冰城門店數約一萬家,二三線及下沉城市門店占比達到80%以上,2019年門店銷售額65億,比喜茶更高。

隱形巨頭蜜雪冰城是誰?它究竟做對了什麽?

本文通過采訪蜜雪冰城加盟商,茶飲品牌創業者和投資人,結合蜜雪冰城的創業史,希望回答以下問題:

在下沉市場如何擊穿消費者心智?蜜雪怎麽把接地氣進行到底? 蜜雪的門店模型是怎麽樣的?為什麽大部分加盟商能賺錢? 新消費升級浪潮下,下沉奶茶市場有哪些變化?堅持低價路線的蜜雪還有多大空間?

消費升級前浪

回看蜜雪的發展曆程會發現,它崛起於一波消費升級前浪,發生在十幾年前零食、冰飲相對匱乏的年代裏。

青桐資本消費組負責人對36氪表示,蜜雪可能是一部分下沉人群喝到的第一杯現調茶飲。從超市瓶裝的預製飲料到現製飲料,就是一種消費升級。對這個群體來說,隻要能低價喝到甜的、裏麵有料的現製茶飲就很滿足,不會另外為設計、顏值這些溢價花錢。所以買方和賣方都會達成一個共識:滿足功能性就好。

目前市場上的奶茶品牌大致分為三類:以喜茶、奈雪為代表,單杯定價25元以上的新式茶飲品牌;以CoCo、古茗為代表的定價10-20元的品牌;以蜜雪為代表的定價10元以下的品牌。

(36氪製圖)

消費者對18元和15元的定價感知可能不敏感,但蜜雪的單杯定價在8元左右,還有3元的甜筒和4元的檸檬水,一下子擊穿了用戶心智,讓蜜雪收獲了位於塔基、數量最多的消費者。

低價策略讓蜜雪的加盟店足以下沉到縣城和鄉鎮,除了商場周邊、辦公區附近和學校周圍等茶飲品牌的常規選址,蜜雪的選址還包括社區、街道和城鄉結合部。

在縣城、鄉鎮、城鄉結合部等下沉市場,蜜雪到底是怎麽做生意的?

蜜雪第一家門店創立於1997年,在賣過刨冰、家常菜後,創始人張紅超在2006年左右決定回歸冰品。彼時,冰淇淋屬於奢侈品,香飄飄還可以繞地球一圈。張紅超受一款售價20元的火炬冰淇淋啟發,在當時研發出1元冰淇淋。

據張紅超弟弟、蜜雪冰城CEO張紅甫回憶,1元冰淇淋推出後,店門口豈止是排隊,已經圍了個裏三層外三層。20多年過去,這種比手掌還大的甜筒也僅賣3元。

(第1代蜜雪甜筒宣傳vs2020年宣傳 圖片來自蜜雪公眾號和大眾點評)

2007年左右蜜雪開放加盟,2012年左右推出了第二款爆品檸檬水,最初售價3元(現售4元),銷量僅次於冰淇淋。同時店內還提供咖啡、果汁、奶茶等品類。在兩款爆品的支撐下,2013年蜜雪開店速度和經營規模是2012年同期的3倍,營收也達到了2007-2012年的總和。

自嘲是貧民窟女孩兒夏天救星的蜜雪也對高端這件事兒動過心。2010年左右,受其他茶飲品牌影響,張紅甫在鄭州開了一家高端店,但很快因業績太差關閉。

這次試驗讓張紅甫反思做有逼格的店到底是虛榮心作祟,還是出於大眾消費者的真實需求。消費升級應該首先提升產品體驗,價格反而排在最後。自此,蜜雪開始堅持低價路線不動搖。

爆品的下一步是快速複製,供應鏈要跟得上新品迭代,同時讓加盟店快速配合。因此像蜜雪這樣的低價茶飲品牌,研發強度相對較低,更新迭代速度也不像喜茶等品牌一樣幾乎每月上新。上新主要以季度或半年度為主,春夏上新果茶,秋冬上新奶茶。

觀察蜜雪現有菜單不難發現,爆品之外,其他SKU的種類和用料也相對簡單,每家店配備3名店員就能搞定。用2019年夏季上新的楊枝甘露(9元/杯)舉例,配料僅包含少量作為傳統港式甜品必備的芒果成分,其他則仍然是珍珠、椰果等常規奶茶伴侶。

(2020年蜜雪冰城菜單 36氪拍攝)

對餐飲加盟品牌來說,最好的廣告可能不是地鐵大屏或明星代言,而是店麵本身。一個品牌在一個城市能開幾家店,店能堅持開幾年,店麵給人什麽感覺,都能直接決定品牌在消費者心中的定位。

蜜雪和大多數餐飲品牌一樣,會定期對品牌、店麵進行升級。北京某大學周邊,開業於2018年左右的蜜雪門店至今仍保留著黑色門頭和上一代LOGO。據店員介紹,蜜雪總部要求店麵三年進行一次升級。現在被大家熟知的玫紅色招牌和雪王LOGO就是最新一套方案,去年至今開業的店鋪都會統一使用這個版本。

(最新一次店麵升級前後對比 圖片來自於華與華公眾號)

給出這套設計方案的是以打造超級符號為核心邏輯,服務過洽洽、西貝、老娘舅等一眾品牌的營銷谘詢公司華與華。此前創始人華杉曾在線上表示,喜茶把自己架上了創意台,而創意越多、越難複製,做不了多大生意,喜茶創始人聶雲宸還對此進行了回擊。不過蜜雪與喜茶確實是完全不同的發展路徑。

華與華在蜜雪案例總結中提出,當年擁有超過4千家門店的蜜雪冰城,品牌知名度與其勢能極不匹配。而這次改造的目標是做全球品牌,適用100年,適用100個國家。合作後的兩年間,蜜雪冰城全國門店從4500家快速擴張至10000家。

很多品牌都希望門店越升級,越簡潔,越高端。比如招牌多以黑、白或小清新配色為主,所謂高端、霸氣、上檔次,低調、奢華、有內涵。

而蜜雪卻把上一代的設計做到極致,招牌從黑色改為玫紅,要做一條街上最豔的門頭。門店周圍路邊、門口、吧台的每一條動線上,都鋪滿密密麻麻的海報和廣告牌。

蜜雪新版店麵風格甚至和10年前的蜜雪老店有點相似。站在這種複古的宣傳場景下,超便宜的衝擊感撲麵而來,好像回到了一根冰糕賣5毛的童年時代。這種場麵和十元店的宣傳風格也很類似:買不了吃虧,買不了上當、上到99,下到小朋友。

(2010年左右的蜜雪門店vs2020年的蜜雪門店 圖片來自蜜雪公眾號和大眾點評)

要成為千店甚至萬店品牌,除了產品力和品牌力,對加盟商的運營管理也同樣關鍵。一家加盟店操作不規範,小則影響口味、公司原料收入和品牌口碑,大則產生安全問題,品牌麵臨頃刻坍塌的風險。

一位門店過千的加盟茶飲品牌創始人告訴36氪:品牌要擴張,首先要掌舵。匹配門店數量的管理人員會增加成本,但該花的錢得花。有些品牌一個區域經理管100多家店,2000家店20人搞定,一年能省1000多萬,但肯定出問題。而像蜜雪這種擁有大規模門店數量的加盟茶飲品牌都會設置類似的加盟商管理製度。

以這家門店過千的品牌為例,集團副總下依次設置大區經理、省經理、區域經理,每個區域經理負責15-20家店鋪,日常工作包括巡店、業績分析、幫扶指導、隱患排查等工作。公司還設置有獨立的督察組,督察組定期抽查,每個季度再臨時組建小組到各地檢查。

門店模型拆解:如何讓加盟商賺到錢?

要發展到萬店規模,僅靠招商能力遠遠不夠,必須要實打實地讓加盟商賺到錢,才能吸引更多加盟商。這就需要一個經得起考驗的單店模型。

從公開信息來看,蜜雪2019年的營業收入已經達到65億元,據36氪了解,公司淨利率在10%左右。截至2019年底門店數約8000家,2019年初約5000家。考慮到其中有部分是去年新開業的門店,營業時間不滿一年,我們可以取平均數6500家,這樣算下來蜜雪的平均單店年收入約100萬。

雖然蜜雪的單杯定價基本在10元以下,但是其所用的原料和配料簡單,使得本身產品的毛利比較穩定。蜜雪官網顯示,其產品毛利基本可以保持在50%左右。

參考官網和蜜雪對外的招商信息,加盟門店一般的投資回收在3-6個月之間(考慮到其招商目的,這個數字可能偏樂觀)。如果對低線城市的各項成本和收入情況做粗略計算,可得出蜜雪門店的投資回收期大約在10個月左右,不過實際上不同的城市、不同的選址、不同的門店運營都會有較大的差別。

另外還可以從關店率這個指標來判斷一位自稱曾在蜜雪擔任大區經理的網友表示,蜜雪冰城關店率隻有1%。雖然不能保證數字的準確性,但從結果來看,我們可以認為蜜雪大部分門店的盈利情況還是樂觀的。

讓大部分加盟者掙到錢,降本增效是一條鐵律。

加盟型品牌近似於一個toB生意。大部分茶飲加盟品牌的營收主要來自加盟費、管理費、原料費、收入分成等方麵。比較極端的是快招品牌:把加盟者當成韭菜,賺一筆加盟費就跑。像蜜雪這樣體量的品牌,加盟費占收入的比重不會很高,而材料費即供應鏈端收入逐漸占據最大份額。

供應鏈端收入是指,品牌方通過向加盟商提供具有特色的差異化原料產品和高效配送服務,來賺取差價。加盟店開的越多,對原材料的需求量就越大,品牌通過賣材料獲得的收入就越高。因此,供應鏈不僅影響品牌的產品力,還影響品牌方和加盟商的盈利能力。

而供應鏈優勢很大程度上取決於規模。品牌終端門店越多,在上遊供應鏈端的議價能力就越強,甚至可以跳過中間環節直接到源頭采購。比如蜜雪就直接與茶山、水果等供應商達成深度合作。曾有媒體報道,蜜雪的某款產品原料比非規模化品牌拿貨價格低20%。

更重要的是,蜜雪還建立起自有的中央工廠和供應鏈。一位茶飲品牌創始人告訴36氪,規模到千家的茶飲品牌基本都會自建倉庫。體量不夠大時自建工廠和倉庫,成本代價會非常高,而隨體量增加,為了保證加盟門店的穩定供應和品質,就必須要有自己的供應鏈體係。

蜜雪除了在原料采購上擁有更大的議價空間,在物流層麵也有很強的規模效應。蜜雪自建物流配送體係,隨著規模的擴大,物流端的成本也會下降。加之蜜雪采取了密集開店的策略,不僅帶來了品牌效應,還提高了物料配送效率。

對於連鎖業態,門店的標準化管理也很重要。蜜雪在出杯、清潔等方麵都製定了標準化的作業流程,這背後其實是降低了隱性的管理成本。

可以說,蜜雪前期在供應鏈、倉儲物流、門店管理方麵做了很多投入,規模化之後又進一步強化了優勢。規模化帶來低成本,而低成本支撐了低定價,給加盟商留出了盈利空間。

比會省錢更重要的是能掙錢。蜜雪的標準門店麵積為25平米,平均單店年收入100萬,也就是說單店平效做到4萬元/年。

為什麽能做到這樣的平效?

極具性價比的產品和十幾年來積累的品牌影響力自不必說,蜜雪在門店運營上也有很多花心思的小設計。比如菜單上的產品分類清晰、主次分明,精簡SKU的菜單降低了消費者的決策門檻;推廣新品時,會充分利用門店空間展開營銷,從門口、燈箱、吧台、牆壁到地板,每個空間都擺滿了宣傳物料,牢牢吸引消費者注意力,從而實現高效轉化。

除了爆品策略引流,蜜雪還有比較獨特的營銷方式。一位蜜雪大區經理在網上介紹,推廣計劃落地時,不僅門店氛圍到位,還會動員蜜雪冰城體係的15000+多個員工全部下載抖音,培訓後拍攝短視頻進行預熱宣傳。此外,冰淇淋音樂節也成為其每年的必備特色節目。這些營銷方式直接帶動了門店的業績增長,同時也進一步強化了蜜雪的品牌影響力。

最後是與加盟商的利益分配機製。蜜雪不參與加盟商的收入分成對比Coco都可,投資者需要與品牌方五五分成;而一點點雖然不參與分成,但每年會向加盟商收取2-3萬的管理費。蜜雪除了一次性收取的加盟費之外,此後不參與分成,也是給了加盟商更大的盈利空間。

蜜雪冰城還能走多遠?

在遍地奶茶店的國內市場,萬店品牌的蜜雪冰城還能再開多少家?

美團點評數據顯示,截至2019年底,中國現製茶飲門店數量為50萬家左右。奶茶店雖多,但其中存在一眾小微品牌和零散的夫妻老婆店。隨著頭部品牌逐漸出現,能賺錢的大加盟品牌吞並脆弱的小品牌屬意料之中。

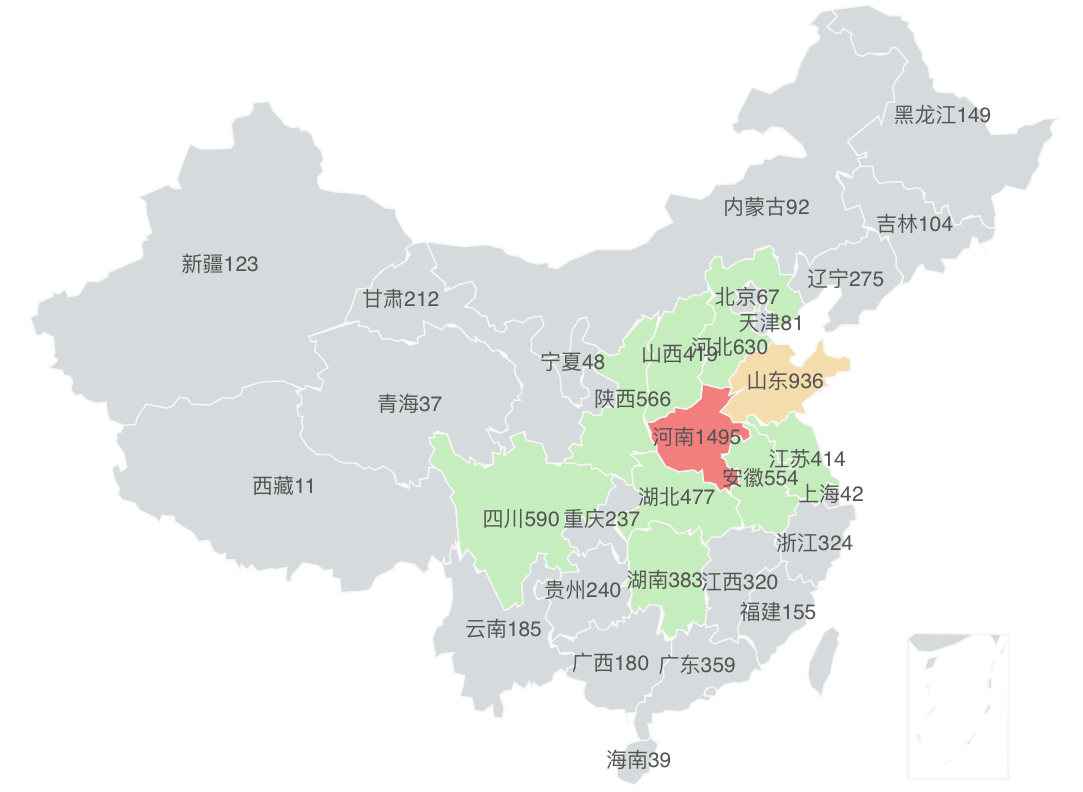

(2020年8月蜜雪全國門店分布圖 來自窄門餐眼)

按蜜雪現在的擴張策略簡單算一筆賬。目前各省門店分布大致分三個梯隊:第一梯隊,河南作為大本營擁有門店近1500家,臨近的山東約1000家;第二梯隊是河南周邊如河北、陝西、安徽等7個省份的門店數量各500家左右;第三梯隊為距離較遠的省份,門店多在200家以內。

據一位北京的蜜雪加盟商回憶,像河南的蜜雪店鋪已十分密集,很難再找到合適的地址開店。但隨著品牌影響力的增加,假設第二梯隊每個省份門店再增加300家,第三梯隊每個省份門店開到500家。那麽蜜雪要像正新雞排一樣擁有2萬家門店,似乎也並不遙遠。

雖然隻要不出大的問題,蜜雪還可以繼續火力全開。不過,接下來的擴張之路也並非一片坦途。

作為國內第一家門店數量過萬的茶飲品牌,蜜雪被稱作是10元以下無對手。目前超過千店的其他茶飲品牌如CoCo都可、一點點、古茗、書亦燒仙草、益禾堂等,定價幾乎都在10-20元間,品牌定位和蜜雪有明顯差異。

那麽市場還能跑的出第二家10元以下的連鎖品牌嗎?我們觀察到過千店的品牌中存在一家成立僅5年的安徽茶飲品牌甜啦啦,同樣定價10元以下,且產品結構和蜜雪類似。

一位最近參加了甜啦啦招商會的意向加盟者告訴36氪:最近幾年,安徽老家開了很多(甜啦啦)門店,加盟費比其他知名品牌低一點,來試試。根據官方資料顯示,蜜雪目前的前期開店費用為30萬元起,甜啦啦則在20萬元左右。

據一位行業人士對36氪分析,一些發展還不錯,具備一定規模能力的新品牌為了在前期快速擴張,會一定程度降低加盟、管理費用,並通過提高留給加盟商的毛利率讓利加盟商。蜜雪的品牌知名度雖然更強,對加盟商吸引力更大,但換個角度看,因為品牌強勢,在加盟政策上難免相對不友好一些,給了新品牌成長的空間。

目前門店過千的茶飲品牌仍以地域品牌為主,比如浙江的古茗、廣東的益禾堂、四川的書亦燒仙草等。各家在大本營省份均有千家左右門店,當地消費者對本地品牌認知度高,外來者很難進攻。而像東北、海南、甘肅等本地茶飲品牌式微的省份,將逐漸成為各品牌拓張的重點根據地。

某茶飲地域品牌創始人對36氪感慨:地域品牌很厲害,江浙滬就屬於混戰區,好品牌太多,打得很凶。那裏房租、人力成本高,用戶對茶感、口味也挑剔。想在別人的底盤存活,需要好的選址、好的經營者、好的產品、還有時間沉澱,缺一不可。我們進去很難,別人過來也難。

另外,這些頭部地域品牌定價多在10-20元之間,產品兼備功能性和口味,用料更為豐富、新鮮,有的從差異化產品如燒仙草入手,有的以類似喜茶的芝士奶蓋、鮮果或凍鮮果材料為主,同樣主攻下沉市場。今年,喜茶成立喜小茶。七月,古茗獲得由紅杉資本中國基金和美團龍珠資本的戰略融資。

對於單杯成本在2-5元、水果多采用罐頭和果醬的蜜雪冰城來說,一旦它的年輕用戶消費力上升,很可能就會被喜小茶和古茗這樣的品牌吸走。

(蜜雪9元楊枝甘露含成分宣傳圖vs古茗19元楊枝甘露含成分宣傳圖 來自各家公眾號)

但船大難掉頭,蜜雪要漲價也不容易。對於萬店規模的品牌來說,突然改變價格策略,需要對加盟商付出很大的溝通成本。一旦提高價格,品牌定位也會重新變化,也就失去了原來的基本盤。幸運的是,萬店規模的蜜雪大概率還可以通過壓縮上遊原材料成本,控製終端零售價,把目前的價格再維持一段時間。

今年3月,張紅甫在朋友圈官宣加入蜜雪冰城兄弟品牌幸運咖。新品牌定位平價(5-15元)現磨咖啡,目標是大學城、商場、商業街和寫字樓。四月已有加盟店簽約,目前門店數量約幾十家,主要集中在河南。

比起做奶茶複牌,或發展中高端品牌補足產品線,蜜雪選擇了頗具爭議的線下咖啡生意。咖啡+糖、咖啡+冰淇淋、咖啡+水果是幸運咖的常見搭配。一位連鎖餐飲品牌CEO認為,幸運咖雖然定位咖啡品牌,但本質還是做奶茶的邏輯:用甜的+有料+現製滿足大眾消費者最基本的功能性需求。

(幸運咖門店示意圖 圖片來自張紅甫朋友圈)

現在判斷幸運咖能否成長為另一個蜜雪,為時尚早。就像張紅甫在朋友圈所說:我們正在努力打磨門店模型,讓門店成本控製在人人能當咖啡館老板的水準....有些朋友抱怨蜜雪的店太多,不好找鋪子,現在機會來了...小品牌,剛創業,市場空白,但是有一定風險。

除了做複牌,華與華在蜜雪案例總結中提到:蜜雪目前已在東南亞地區簽約入駐了6個國家,全球征程剛剛開始。 東南亞地區飲食文化和口味的相似,以及供應鏈、產品體係的成熟,讓國內茶飲品牌動了把店開到海外的念頭。另一家茶飲品牌創始人稱,如果沒有疫情,他們在東南亞的店麵已經開起來了。

出去試試,萬一以後就成全球品牌了呢。

奶茶界“拚多多”: 一杯不到10塊錢,一年賣出65億

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy