自數碼相機發明以來,柯達一直被外界認為“要完”“已完”。可能連它自己也沒有想到,有一天會真的變成“藥丸”。

7月28日,柯達宣布獲得了一筆來自美國政府的7.65億美元貸款,將轉型生產抗新冠病毒藥物的原料。消息公布後,柯達的股票一夜熔斷20次,最高漲幅接近30倍。

如此巨大的波動,當然少不了散戶的貢獻。

散戶這個詞,是中國本土智慧的翻譯結果,指的是資金量小的投資者。與之相對,資金量大的投資者稱作大戶。國外則將兩者統稱為個人投資者。

注:上世紀90年代,互聯網技術尚未普及,我國的投資者需要到證券公司營業部進行股票交易。資金量大(50萬以上)的投資者在營業部有獨立的包廂可以交易,叫“大戶室”,中午有盒飯,下午發點心,逢年過節還有年貨、月餅。而散戶資金量小,給證券公司的傭金也少,隻能在大廳內排隊等待交易。

美國散戶的今天

在柯達轉型製藥的新聞宣布後,持有柯達股票的羅賓漢證券(Robinhood,一家美國的互聯網券商,以不收交易傭金而知名)賬戶數從之前的9312個達到13.2萬個,兩天時間增長了1322%。

柯達股價(紅線)與持有柯達的Robinhood賬戶數(綠線)比較 圖源:ROBINTRACK.NET

因疫情隔離在家,無處消磨時間和金錢的美國人隻能去資本市場尋歡作樂。

去年年底時羅賓漢的用戶總數才剛超過1000萬個,而今年一季度則有300萬沒有經驗的年輕人新開了證券賬戶,增幅高達30%。

平台的用戶畫像是這樣的:平均年齡31歲,中位數年齡28歲,平均資產不到5000美元。

按中國的定義,就是年輕的散戶。

揣著七八台iPhone的錢,他們的目標是在股市中掙出一輛蘭博基尼。

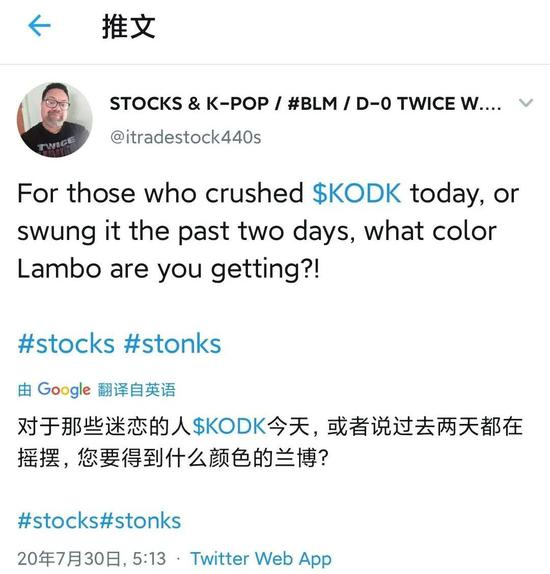

蘭博基尼的顏色選好了嗎?推特上,有人如此調侃柯達的投資者

搏一搏,單車變摩托。賭一賭,摩托變吉普。拚一拚,吉普變馬丁。

中國散戶的勵誌名言,放到美國散戶身上,竟然沒有一絲違和感。

不隻是柯達,特斯拉股價逼近1800美元、申請破產的租車公司赫茲暴跌97%又反彈830%等故事中都有著羅賓漢投資者的身影。

赫茲股價(紅線)從20.5美元跌至0.65美元,反彈到5.53美元後,跌幅依然超過70%

一直以來,美股給人的印象都是機構投資者占主導的成熟市場,A股則是散戶的天下,是自己家那個不聽話的小孩。

是什麽讓美國人選擇親自下場?

美國散戶的昨天

截至2020年第一季度,美股總市值為42.6萬億美元,其中個人投資者持股市值為15.8萬億美元,占比37.1%。

注:美股總市值包括交易所交易基金(ETF),封閉式基金和房地產投資信托(REITs);個人投資者持股市值是美聯儲通過總量減去其他各部門持股市值得出的,因此這一數字中還包含了非盈利機構等未知數據的投資者類型,真實的個人投資者持股市值略低於美聯儲公布的數據。

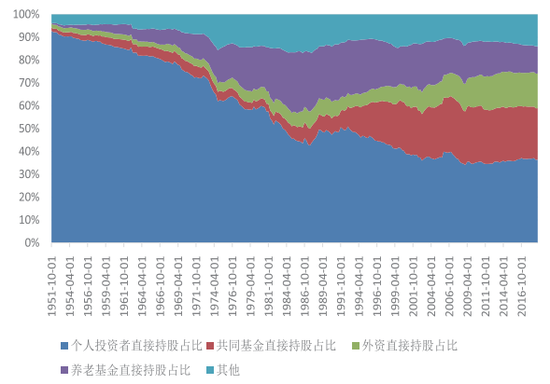

根據中國證券業協會的課題研究,從更長的曆史角度看,美股的散戶占比其實一直在減少。

早期個人投資者直接持股的市值一度占美股總市值90%以上的份額。之後逐漸下滑,從1951年占比93%下降至2009年占比35%,隨後開始低位企穩,2016年以後個人投資者持股比例穩定在36%左右。

圖源:股票市場投資者結構國際比較研究

美股70年的去散戶化曆程,伴隨著養老金和共同基金的登台表演。

首先亮相的是養老金。

1974年,美國政府頒布《雇員退休收入保障法》,為養老金投資股票提供了法律基礎。按照“謹慎人”(Prudent Man)條款,在不危及整個投資組合安全性的前提下,養老金可以購買小的和新興企業所發行的證券以及對風險投資投入資金。

於是養老金持股市值占比快速上升,直到1985年達到頂峰,占比27%。

隨後,因為共同基金崛起,養老金機構又將部分資金交給更專業的基金經理們打理,持股市值占比逐漸下滑至12%左右。共同基金持股市值占比則迅速上升,從1985年的5%快速上升到2007年的25%,而後穩定在23%。

起初,專業的投資能力使得共同基金發展壯大。但專業的投資能力背後是聰明的基金經理、準確快速的信息——也就是高昂的成本,需要客戶支付高昂的費用。

最終,紐約港口停滿了基金經理們的遊艇,但客戶的遊艇卻不見蹤影。

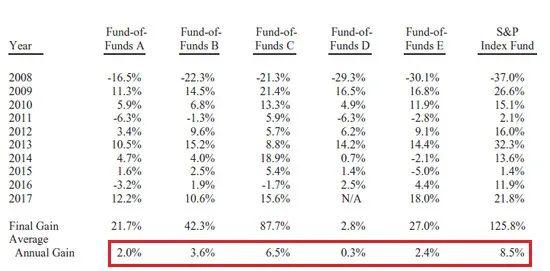

2007年,股神巴菲特與基金經理泰德·西德斯(Ted Seides)打了個50萬美元的賭:從2008年1月1日開始的十年裏,標普500指數的回報會超過泰德管理的基金(去除各類成本費用)。

泰德選取了5隻基金作為自己的投資組合,巴菲特則押注標普500指數基金(ETF)。

10年後,巴菲特在2018年致股東信中公布了結果:標普500指數年化收益率為8.5%,而主動管理的基金收益率沒有一隻超過7%。

指數基金靠低成本這一招鮮戰勝了勤勞智慧的華爾街基金經理。

圖源:伯克希爾2018年致股東信

圖源:伯克希爾2018年致股東信

隨著美國散戶們逐漸認識到費率對投資收益率的侵蝕,2008年以來大量資金從對衝基金、共同基金中撤離,轉身擁抱以ETF為代表的指數型基金。

ETF及長期共同基金資金淨流入(百萬美元),數據來源:國泰君安(18.150, -0.08, -0.44%)證券

ETF及長期共同基金資金淨流入(百萬美元),數據來源:國泰君安(18.150, -0.08, -0.44%)證券

美國散戶的明天

在指數基金教會了美國人“沒有中間商賺差價,投資能賺更多”的道理之後,親自動手交易股票也就順理成章了——標普500指數基金買的就是那公開的500隻股票,完全可以按圖索驥對照著買。

更何況,為了吸引大家炒股,羅賓漢這樣的證券交易軟件設立了十分友好的規則:交易不收傭金,無投資門檻,1美元也能炒股;注冊就送股票,價值為2.5-200美元不等,比盲盒還刺激。

羅賓漢證券,開戶即可抽獎

那麽,美國散戶們的明天會如何呢?

柯達現在的股價是10.8美元。假如他們在60美元時買了柯達股票,那資產還剩下18%;假如他們在30美元時買了柯達,那資產還剩下36%,可以小規模再買一次柯達;假如他們在3美元時買了柯達,那確實有希望掙出一輛蘭博基尼。

隻不過,中國的經驗是,麵對專業投資機構,散戶的勝率並不高,“七虧二平一賺”而已。

把錢交給基金經理賺不到便宜是一回事,買指數基金水漲船高是一回事,親自下水撲騰又是另一回事了。小馬過河,深淺自知。