今年以來,受疫情影響作為避險資產的黃金價格快速上漲,相關投資品表現亮眼,對於後續金價走勢,市場存在短空長多的一致預期。但我們認為:短期內金價回調的概率較小,即使回調幅度也較為有限,金價大概率將繼續上漲、突破前高,預期將於2020年8-9月衝上2000大關;但長期來看,需要警惕新興市場國家危機的潛在可能,屆時危機國家或將拋售黃金換取美元抵禦風險,從而使得美元走強,黃金承壓下行。我們具體從以下幾個方麵進行分析:

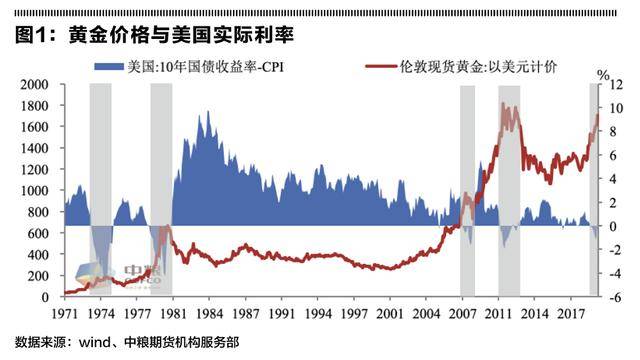

實際負利率並未演繹到極致

黃金在曆史上一直是對抗通貨膨脹的良好對衝手段,特別是當貨幣寬鬆疊加通脹高企出現實際負利率現象時,金價往往會出現大幅拉升。從曆史上來看,自1970年至今美國出現四輪完整的負利率階段,黃金均出現了明顯的牛市,其中在實際利率由正轉負階段漲勢最強,而當負利率演繹至極致時金價見項,且每次負利率階段都呈現出這種規律,對於金價具有極強的指導意義。

本輪美國的實際負利率開啟於2019年8月,其主因在於美國各項經濟指標出現回落、美聯儲開啟降息周期,疊加中美貿易摩擦再度升溫,使得美國10年期國債收益率驟降至1.5%附近,低於7月份CPI(1.8%),進入實際負利率階段,彼時黃金現貨價格在1500美元/盎司附近。而今年以來,新冠疫情肆虐全球,美聯儲直接降息至0利率,使得實際負利率程度進一步加深,現階段金價(以1750美元/盎司計算)較去年8月漲幅約16.7%。但從曆史來看,美國四輪負利率階段出現到演繹極致時的漲幅分別89%、255%、26%以及23%,相較之下本輪負利率階段金價的漲幅與前幾輪仍有差距。

從美國的實際利率來看,雖然4月、5月美國CPI快速回落,使得實際利率回正,但美國10年期通脹指數國債(TIPS)收益率仍在-0.5%的水平,表明市場對於實際負利率的預期並未消退。與此同時,本輪通縮主要由疫情抑製需求疊加油價暴跌引起,核心CPI的降幅遠遠小於綜合CPI降幅,隨著近期油價快速反彈以及後續消費逐步回暖,通脹率不會長期維持極低值。再者,美國M2與CPI存在較高的正相關性,近期美國M2的快速飆升也預示著未來通脹率將走高。因此,我們預計未來美國實際負利率的格局仍會延續,在負利率演繹至極致前的階段,黃金牛市行情仍將持續。

脫離美元束縛的金價

由於定價效應和替代效應,美元價格是金價的重要影響因素。本輪負利率階段下,金價的漲幅不如前幾輪的重要因素之一就在於處於高位的美元持續對金價施壓。美元的影響因素紛繁複雜,除了經濟情況、利率水平以及政治環境等常規且難以預期的影響因素外,還包括了美國的真實赤字情況。我們使用經常項目差額和財政盈餘占GDP的比重作為美國的真實赤字(盈餘)情況,從曆史來看,美國的真實赤字率與美元呈高度相關關係。

受疫情影響,在稅源收縮和支出大增的雙重擠壓下,今年美國的赤字壓力陡然劇增,2月美國財政赤字達2353億美元,已創曆史新高;4月更是將記錄刷新至7380億美元,單月財政赤字超過了2018年全年加總;時至5月情況也並未好轉,仍有近4000億美元的赤字,同比增加92%。根據美國國會預算辦公室預計,為應對美國經濟或將出現的嚴重衰退,美國政府和國會考慮繼續增加支出,2020財年聯邦預算赤字將達3.7萬億美元(2009年僅為1.4萬億美元)。因此,今年美國的真實赤字率持續惡化已成定局,美元強勢格局或被打破,金價也將徹底脫離美元的束縛再度衝高。

非極端情況下的避險情緒推動金價上漲

2020年3月中旬,受新冠疫情蔓延影響,美聯儲出台強力支持政策直接降息至零,但市場恐慌情緒並沒有得到緩解,進而出現極端避險情緒,引發美元流動性危機。作為避險資產的黃金也慘遭拋售,價格自1680跌至1500美元/盎司附近,唯有美元一枝獨秀快速上漲,最高衝破103點,全球急切追逐美元流動性。而在常規情況下,當市場產生恐慌時,作為避險資產的黃金往往有較好表現,例如2007-2008年、2011-2012年以及2016年,代表市場恐慌情緒的VIX指數整體居於高位,但又沒到需要拋售一切資產以換取流動性的地步,黃金的避險屬性發揮較好,價格整體呈上升趨勢。

後續來看,雖然全球新增疫情病例仍居高不下,但主要國家及地區均已複工複產,疫情後續爆發更多可能集中於新興市場國家,且市場此前已經曆了各種極端風險事件,再次發生美元流動性危機的概率較小,非極端情況下的避險情緒或將推動金價持續上漲。

央行購金及投資需求大增

自2008年金融危機後,包括中國、俄羅斯在內的國家為增強貨幣的話語權及政策的獨立性,其央行成為黃金市場的大買家,購金量接連創出布雷頓森林體係結束後的新紀錄。其中,俄羅斯央行僅在2018年增加黃金儲備275噸,黃金的儲備價值已經超越了持有美債的價值,成為全球第五大黃金儲備國。隨著全球政治不確定性增加,部分國家去美元化腳步的加快,其央行的購金需求也將持續增加,從而持續帶動金價走高。

黃金投資方麵,今年以來全球黃金ETF投資需求激增,根據世界黃金業協會數據,2020年4月全球黃金ETF總計持倉達3355.19噸,較今年年初增加13.8%,較去年同期增加35.98%,超越2012年底創曆史新高,使得黃金總體需求在2020年1季度黃金消費大幅降低的背景下,超越2019年四季度。而1季度黃金供給端則受疫情影響出現較大幅度下滑,致使黃金供需缺口進一步加大,這也將成為推動金價繼續走高的因素。

長期警惕新興市場國家危機

對於黃金來說,新興市場危機是潛在的黑天鵝。1998年亞洲金融危機時期,印度、俄羅斯等遭受衝擊的國家為獲得美元抵抗外部風險,出現了明顯的央行拋金現象。自今年新冠疫情在全球範圍內蔓延以來,市場對於經濟衰退的預期愈演愈烈,尤其是新興市場國家,印度、巴西、墨西哥等經濟體確診病例持續上升,其貨幣兌美元均出現了超過20%的大幅貶值。

由於新興市場國家資金緊缺,往往通過舉債發展經濟,這就導致了其對外債較高的依賴性,但由於其主權評級相對較低,需要付出的利率也相對較高(金磚五國10年期國債平均利率約6.5%)。現階段,新興市場國家衛生係統較為薄弱,防控疫情急需資金支持,這將進一步推高其外債水平和償債壓力。而國內生產受限疊加全球貿易整體收縮,若無法依靠出口獲得足夠的外匯,就容易陷入匯率-利率的兩難困境,即:降息可以降低負債成本繼續借新還舊,但極易引發貨幣危機;而不降息則難以償還債務,國家債務情況進一步惡化,進而出現債務危機。因此,長期來看新興市場國家在本次疫情衝擊下極易出現風險,引起資本外流、外儲損耗、匯率貶值,進而出現拋售黃金換取外匯的情形,使得美元進一步走強,黃金價格承壓下行。